También podría gustarte

- Informendenriesgosnasociadosnanlasnoperacionesnfinancieras 796485e9d29ba8bDocumento7 páginasInformendenriesgosnasociadosnanlasnoperacionesnfinancieras 796485e9d29ba8bAndrecolinitaAún no hay calificaciones

- InformeDocumento4 páginasInformeLizz Ramirez DiazAún no hay calificaciones

- Trabajo de InvestigaciònDocumento9 páginasTrabajo de InvestigaciònjhoselinAún no hay calificaciones

- Gestion y Administracion Del RiesgoDocumento10 páginasGestion y Administracion Del RiesgoNATALIA JORDANAún no hay calificaciones

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoDe EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoAún no hay calificaciones

- Tarea 4 CDocumento8 páginasTarea 4 CGEOVANNY MARCELO CHAVARREA VIZUETEAún no hay calificaciones

- Conceptualización de La Gestión Del RiesgoDocumento8 páginasConceptualización de La Gestión Del RiesgoLuisa Fernanda ToroAún no hay calificaciones

- Ensayo - Inside JobsDocumento6 páginasEnsayo - Inside JobsBrandonSantosAún no hay calificaciones

- TF - Derecho FiDocumento6 páginasTF - Derecho FichristianAún no hay calificaciones

- Impacto de La Crisis Financiera Global de 2008Documento20 páginasImpacto de La Crisis Financiera Global de 2008Carlos Alberto Gallardo CastroAún no hay calificaciones

- en Qué Consiste La Globalización Bancaria: InvestigueDocumento4 páginasen Qué Consiste La Globalización Bancaria: InvestigueValentin CaridadAún no hay calificaciones

- Barbara Eugenio Valdez Oria. Ensayo Evidencia 4Documento6 páginasBarbara Eugenio Valdez Oria. Ensayo Evidencia 4Alejandra PadrónAún no hay calificaciones

- 251-Texto Del Artículo-980-1-10-20160617Documento7 páginas251-Texto Del Artículo-980-1-10-20160617Jesus MalesAún no hay calificaciones

- Análisis Del Video Inside Job-Juan y Sara.Documento2 páginasAnálisis Del Video Inside Job-Juan y Sara.Gabriela CastroAún no hay calificaciones

- Identificación de Riesgos SubrimpeDocumento3 páginasIdentificación de Riesgos SubrimpeElizabethTatumGalloMoyaAún no hay calificaciones

- Hipotecas Sub-Prime y Coso IIIDocumento8 páginasHipotecas Sub-Prime y Coso IIIHernandez DiazAún no hay calificaciones

- El Papel de Los Derivados en La Crisis Financiera FREDY EVERTH SORTO NOLASCODocumento4 páginasEl Papel de Los Derivados en La Crisis Financiera FREDY EVERTH SORTO NOLASCOFredy SortoAún no hay calificaciones

- Caso Crisis SubprimeDocumento7 páginasCaso Crisis SubprimeJacqueline VillanuevaAún no hay calificaciones

- Analisis de Los Productos FinancierosDocumento4 páginasAnalisis de Los Productos FinancierosMariano MartinAún no hay calificaciones

- Caso Harvard - The Credit Crisis of 2008 - An OverviewDocumento2 páginasCaso Harvard - The Credit Crisis of 2008 - An OverviewMarlennecAún no hay calificaciones

- La Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónDe EverandLa Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónAún no hay calificaciones

- Trabajo Sobre Sistema Financiero Venezolano MariaDocumento8 páginasTrabajo Sobre Sistema Financiero Venezolano Mariasindy AlvaradoAún no hay calificaciones

- Finanza y Banca 1 Actividad #2Documento6 páginasFinanza y Banca 1 Actividad #2Eliecer PittyAún no hay calificaciones

- Ensayos de derecho contractual financieroDe EverandEnsayos de derecho contractual financieroCalificación: 5 de 5 estrellas5/5 (1)

- Consecuencias de La Pandemia en El Sistema FinancieroDocumento6 páginasConsecuencias de La Pandemia en El Sistema FinancieroDaniela Mendoza100% (1)

- Lehman BrothersDocumento12 páginasLehman BrothersStrappy CastelliAún no hay calificaciones

- 2do Gerencia Financiera.Documento42 páginas2do Gerencia Financiera.RodrigoVelasquezAún no hay calificaciones

- Actividad Eje 1 Gina PalmeraDocumento10 páginasActividad Eje 1 Gina PalmeraGina Vanessa Palmera SalcedoAún no hay calificaciones

- Sistema Financiero Internacional Eje 2Documento18 páginasSistema Financiero Internacional Eje 2jhernandez443Aún no hay calificaciones

- Taller Crisis FinancieraDocumento7 páginasTaller Crisis FinancieraJuan Jose PerezAún no hay calificaciones

- La Crisis de 2008Documento5 páginasLa Crisis de 2008WilliamErnestoAún no hay calificaciones

- Factores Determinantes de La Morosidad BancariaDocumento29 páginasFactores Determinantes de La Morosidad BancariaRonald David Yarlequé RomeroAún no hay calificaciones

- Lehman Brothers y Las Hipotecas SubprimeDocumento12 páginasLehman Brothers y Las Hipotecas SubprimeJuan Miguel González RodríguezAún no hay calificaciones

- UntitledDocumento24 páginasUntitledGianny HerreraAún no hay calificaciones

- Película Inside JobDocumento5 páginasPelícula Inside JobLupita ArangoAún no hay calificaciones

- Cómo Se Origino La Peor Crisis Financiera de La HistoriaDocumento10 páginasCómo Se Origino La Peor Crisis Financiera de La HistoriaCarlos PinoAún no hay calificaciones

- Mecanismos de RestitucionDocumento31 páginasMecanismos de RestitucionAstrid DurónAún no hay calificaciones

- Semana 09 Tipos de Riesgos FinancierosDocumento3 páginasSemana 09 Tipos de Riesgos FinancierosWilson Anthony Lazo TapiaAún no hay calificaciones

- La Banca en LaDocumento6 páginasLa Banca en LaAlexis GarciaAún no hay calificaciones

- Crisis Financiera 2008Documento7 páginasCrisis Financiera 2008Milagros Rabanal100% (1)

- Inside JobDocumento7 páginasInside JobAlvaro Lara C.Aún no hay calificaciones

- U5 Sistema Financiero MexicanoDocumento5 páginasU5 Sistema Financiero MexicanoGûstãvõ GõmêzAún no hay calificaciones

- Actividad 1 Caso Subprime y Lehman BrothersDocumento13 páginasActividad 1 Caso Subprime y Lehman BrothersbaneAún no hay calificaciones

- Caso Estudio Crisis Hipotecas SubprimeDocumento9 páginasCaso Estudio Crisis Hipotecas SubprimeKarmen OsorioAún no hay calificaciones

- Inside JobDocumento4 páginasInside JobGranada Reyes DominguezAún no hay calificaciones

- Trabajo Practico de Computacion Por TerminarDocumento32 páginasTrabajo Practico de Computacion Por TerminarRodrigo Alex SalgadoAún no hay calificaciones

- Conceptualización de La Gestión Del Riesgo Caso Hipotecas Subprime y Lehman BrothersDocumento17 páginasConceptualización de La Gestión Del Riesgo Caso Hipotecas Subprime y Lehman Brotherszugey maria duran campoAún no hay calificaciones

- Parcial NB 2Documento5 páginasParcial NB 2Jime SantellanAún no hay calificaciones

- Ensayo Burbuja InmobiliariaDocumento8 páginasEnsayo Burbuja InmobiliariaDiana RamirezAún no hay calificaciones

- Inside Job ResumenDocumento3 páginasInside Job ResumenjhonAún no hay calificaciones

- FOROSDocumento2 páginasFOROSLorena MartinezAún no hay calificaciones

- Conceptualizacion de La Gestion Del Riesgo. Caso Subprime y Lehman Brothers Eje1 Primer Trab Evaluativo.Documento11 páginasConceptualizacion de La Gestion Del Riesgo. Caso Subprime y Lehman Brothers Eje1 Primer Trab Evaluativo.sandy BarreraAún no hay calificaciones

- Riesgos FinancierosDocumento14 páginasRiesgos FinancierosSandra RosalesAún no hay calificaciones

- De La Sociedad Del Riesgo A La Economía CivilDocumento10 páginasDe La Sociedad Del Riesgo A La Economía CivilLia Meyer BarbozaAún no hay calificaciones

- Caso Lehman Brothers PDFDocumento9 páginasCaso Lehman Brothers PDFTatiana SamboniAún no hay calificaciones

- Análisis Econométrico Del Crédito Al Sector PrivadoDocumento56 páginasAnálisis Econométrico Del Crédito Al Sector PrivadoefalqueztorresAún no hay calificaciones

- Resume N RiesgoDocumento6 páginasResume N RiesgoSOFIA TRONCOAún no hay calificaciones

- Taller CrisisDocumento4 páginasTaller CrisisMafe ParraAún no hay calificaciones

- Responsabilidad Social - Actividad 12Documento10 páginasResponsabilidad Social - Actividad 12Norma Romero RamirezAún no hay calificaciones

- "Riesgo y Bondades en El Sistema Financiero Internacional" Eje 2Documento7 páginas"Riesgo y Bondades en El Sistema Financiero Internacional" Eje 2Jonathan Diaz IbanezAún no hay calificaciones

- S03.s1 - CASO DE ESTUDIODocumento7 páginasS03.s1 - CASO DE ESTUDIOChristian LimoAún no hay calificaciones

- Resume NDocumento1 páginaResume NChristian LimoAún no hay calificaciones

- Tarea 03 - GrupalDocumento34 páginasTarea 03 - GrupalChristian Limo0% (1)

- Actividad Virtual 2Documento2 páginasActividad Virtual 2Christian LimoAún no hay calificaciones

- Actividad Virtual 1Documento2 páginasActividad Virtual 1Christian LimoAún no hay calificaciones

- Pregunta 3Documento4 páginasPregunta 3Christian LimoAún no hay calificaciones

- Control de LecturaDocumento5 páginasControl de LecturaChristian LimoAún no hay calificaciones

- Lluvia de IdeasDocumento1 páginaLluvia de IdeasChristian LimoAún no hay calificaciones

- Tarea 01 - Grupal - Macroeconomia y MicroeconomiaDocumento13 páginasTarea 01 - Grupal - Macroeconomia y MicroeconomiaChristian LimoAún no hay calificaciones

- Encuesta Postventa - Pains de ProcesosDocumento4 páginasEncuesta Postventa - Pains de ProcesosChristian LimoAún no hay calificaciones

- Tarea 02 Grupal-2Documento12 páginasTarea 02 Grupal-2Christian LimoAún no hay calificaciones

- Reporte Transacciones Interbancarias DetalleDocumento1 páginaReporte Transacciones Interbancarias DetalleChristian LimoAún no hay calificaciones

- Respuestas de ForosDocumento4 páginasRespuestas de ForosChristian Limo100% (1)

- Fdo 1229Documento1 páginaFdo 1229Christian LimoAún no hay calificaciones

- Formato de Modificación de AccesosDocumento2 páginasFormato de Modificación de AccesosChristian LimoAún no hay calificaciones

- Plan Desarrollo Local Concertado 2017 20211Documento138 páginasPlan Desarrollo Local Concertado 2017 20211Christian LimoAún no hay calificaciones

- Finanzas - Interes SimpleDocumento9 páginasFinanzas - Interes SimpleChristian Limo100% (1)

- Tarea Finalizada 02 PDFDocumento10 páginasTarea Finalizada 02 PDFChristian Limo100% (1)

- 02 Actividades en Clases SEM 03Documento3 páginas02 Actividades en Clases SEM 03edith0% (1)

- La Empresa El Roble SDocumento6 páginasLa Empresa El Roble SChristian Limo57% (7)

- Formato de Modificación de AccesosDocumento2 páginasFormato de Modificación de AccesosChristian LimoAún no hay calificaciones

- Finanzas AplicadasDocumento11 páginasFinanzas AplicadasChristian LimoAún no hay calificaciones

- Casos de Interés Compuesto2Documento6 páginasCasos de Interés Compuesto2Christian LimoAún no hay calificaciones

- Tarea 02Documento3 páginasTarea 02tatiana33% (9)

- 01 FormulasDocumento5 páginas01 FormulasChristian LimoAún no hay calificaciones

- Tarea 04 Grupal - Interes CompuestoDocumento12 páginasTarea 04 Grupal - Interes CompuestoChristian Limo100% (2)

- Ae18 PDFDocumento507 páginasAe18 PDFJoel Carlos Ibañez Reyes100% (1)

- Ejer Cici OsDocumento70 páginasEjer Cici OsRafael Espinoza100% (1)

- Tarea1 ContaDocumento2 páginasTarea1 ContaChristian LimoAún no hay calificaciones

- Fiorella SuarezDocumento6 páginasFiorella Suarezcamila suarez reyesAún no hay calificaciones

- 6178-Texto Del Artículo-21509-1-10-20140322Documento5 páginas6178-Texto Del Artículo-21509-1-10-20140322YOEXSIAún no hay calificaciones

- MercedesAmaya 61911649 Sem3Documento5 páginasMercedesAmaya 61911649 Sem3Mercedes AmayaAún no hay calificaciones

- Glosario de Términos Financieros - BanEcuadorDocumento8 páginasGlosario de Términos Financieros - BanEcuadorTatySCorreaAún no hay calificaciones

- Tarea Virtual No 2 - CG1Documento12 páginasTarea Virtual No 2 - CG1Manuel Solano100% (1)

- Uee 7Documento7 páginasUee 7Jose Tinajero M.Aún no hay calificaciones

- LibrosDocumento1 páginaLibrosDani TorresAún no hay calificaciones

- Tarea 3 Financiera 2Documento12 páginasTarea 3 Financiera 2Juan Miguel Leonardo MartinezAún no hay calificaciones

- EjerciciosnGA2n210301089nATA8nEV01n 77615a703586530Documento7 páginasEjerciciosnGA2n210301089nATA8nEV01n 77615a703586530Yordin García Zamora100% (2)

- Examen 3 ContabilidadDocumento16 páginasExamen 3 Contabilidadgabriel antonio MejiaAún no hay calificaciones

- Volante de Pago Modelia ImperialDocumento1 páginaVolante de Pago Modelia ImperialdonpinhadbcAún no hay calificaciones

- Bancos y Seguros t4Documento6 páginasBancos y Seguros t4Rosario FélixAún no hay calificaciones

- Reyes (NISR 4410) Reg Mer III TesoDocumento5 páginasReyes (NISR 4410) Reg Mer III TesoArturo NaranjoAún no hay calificaciones

- S. - MANUAL DE PRu00C1CTICAS DE MATEMu00C1TICAS FINANCIERAS (7746)Documento9 páginasS. - MANUAL DE PRu00C1CTICAS DE MATEMu00C1TICAS FINANCIERAS (7746)Soria SuazoAún no hay calificaciones

- Conciliaciones Bancarias: Manual de ProcedimientosDocumento7 páginasConciliaciones Bancarias: Manual de ProcedimientosNaysa Vásquez EscobarAún no hay calificaciones

- Fuentes de FinanciaciónDocumento5 páginasFuentes de FinanciaciónCarmas LorcasAún no hay calificaciones

- Act 3 - Memoria Riesgo BancarioDocumento9 páginasAct 3 - Memoria Riesgo BancarioFernandoAún no hay calificaciones

- Mapas ConceptualesDocumento5 páginasMapas ConceptualesSolvey MuñozAún no hay calificaciones

- Ejercicio 2 y 3Documento2 páginasEjercicio 2 y 3amaluz campoAún no hay calificaciones

- Bancolombia Junio 2022Documento2 páginasBancolombia Junio 2022Sebastian CabreraAún no hay calificaciones

- Anexo Modelo Poder (V4-2018)Documento5 páginasAnexo Modelo Poder (V4-2018)carolina zapataAún no hay calificaciones

- Apuntes TesoreriaDocumento19 páginasApuntes TesoreriaPierángelaAndreaVarelaBerriosAún no hay calificaciones

- Consulta Movimiento CuentasDocumento2 páginasConsulta Movimiento CuentasAxel AlemAún no hay calificaciones

- Auditoria ExternaDocumento10 páginasAuditoria Externa02-AS-HU-ABIGAIL CATHERINE CHAVEZ ARCOSAún no hay calificaciones

- Cata Gato 2024Documento20 páginasCata Gato 2024carlithos ramirezAún no hay calificaciones

- Laboratorio 1 Taller Final 20202Documento1 páginaLaboratorio 1 Taller Final 20202dayana andrea restrepoAún no hay calificaciones

- 4.1 Mapa ConceptualDocumento3 páginas4.1 Mapa ConceptualJacqueline AndradeAún no hay calificaciones

- RS 169 2015 Sunat Anx 3Documento27 páginasRS 169 2015 Sunat Anx 3JULIO SAMUEL POMARROSA TORRESAún no hay calificaciones

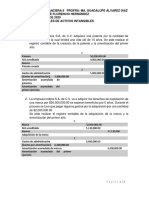

- Asientos Contables de Activos IntangiblesDocumento2 páginasAsientos Contables de Activos Intangiblesjose100% (3)

- Semana 4 Analisis Financiero TERMINADODocumento2 páginasSemana 4 Analisis Financiero TERMINADOYuleidis KissAún no hay calificaciones