También podría gustarte

- Te Amo YurikoDocumento7 páginasTe Amo YurikoÁngel Oblitas Gonzales71% (7)

- Equipo No. 3 Caso Practico Nia 620. CorrectoDocumento26 páginasEquipo No. 3 Caso Practico Nia 620. CorrectoDHAYRIN YESSENIA MARIN INTERIANO50% (4)

- Actividad Semana 10 Org ADMDocumento5 páginasActividad Semana 10 Org ADMDaniel60% (5)

- Cuestionario de AuditoriaDocumento8 páginasCuestionario de AuditoriaAris Yamil NuñezAún no hay calificaciones

- Casos Practicos de Fundamentos de AuditoriaDocumento9 páginasCasos Practicos de Fundamentos de AuditoriaHenry JFuzz100% (2)

- Planeacion de La AuditoriaDocumento36 páginasPlaneacion de La AuditoriaDey PérezAún no hay calificaciones

- Analisis Del Codigo de Etica de La Federacion Internacional de ContadoresDocumento10 páginasAnalisis Del Codigo de Etica de La Federacion Internacional de ContadoresGraby Meza CalixtoAún no hay calificaciones

- Ejercicios Resueltos Base de Datos Modelo Entidad RelacionDocumento10 páginasEjercicios Resueltos Base de Datos Modelo Entidad RelacionAlexander Ardila MoraAún no hay calificaciones

- Laboratorio No. 2-Auditoría I-2019Documento5 páginasLaboratorio No. 2-Auditoría I-2019Julián FloresAún no hay calificaciones

- Laboratorio No. 2-Auditoría I-2022Documento6 páginasLaboratorio No. 2-Auditoría I-2022Leonel HernándezAún no hay calificaciones

- Laboratorio No. 2-Auditoría I-2023Documento7 páginasLaboratorio No. 2-Auditoría I-2023auryrodri2018Aún no hay calificaciones

- Codigo de Etica Parte BDocumento12 páginasCodigo de Etica Parte BdalyAún no hay calificaciones

- INICIACION A LA AUDITORIA EdiDocumento28 páginasINICIACION A LA AUDITORIA Editaty oviedoAún no hay calificaciones

- Trabajo Final EticaDocumento15 páginasTrabajo Final EticacattyAún no hay calificaciones

- Amenazas y Salvaguardas 3Documento17 páginasAmenazas y Salvaguardas 3vanessa gutierrezAún no hay calificaciones

- Estudios de Caso Código de Ética de La Ifac Seccón 200Documento7 páginasEstudios de Caso Código de Ética de La Ifac Seccón 200Diana CamargoAún no hay calificaciones

- Comunicación entre auditores predecesor y sucesorDocumento4 páginasComunicación entre auditores predecesor y sucesorEL Moreno Hector Julio Rodriguez50% (2)

- Principios y Normas de Ética en La Auditoría Lectura de ExamenDocumento7 páginasPrincipios y Normas de Ética en La Auditoría Lectura de ExamenPâölô VâsQûëzAún no hay calificaciones

- Trabajo de Campo 1-Grupo #01Documento5 páginasTrabajo de Campo 1-Grupo #01leicy loely Marquina FloresAún no hay calificaciones

- Normas de ÉticaDocumento4 páginasNormas de ÉticaStefhani MejiaAún no hay calificaciones

- Presentacion 2 2017Documento35 páginasPresentacion 2 2017José EvansAún no hay calificaciones

- Resumen Auditoria 1Documento26 páginasResumen Auditoria 1Jessy SosaAún no hay calificaciones

- PASOS AUDITORIA FINANCIERADocumento6 páginasPASOS AUDITORIA FINANCIERAnataliaAún no hay calificaciones

- Normas de auditoría y casos prácticos de independenciaDocumento3 páginasNormas de auditoría y casos prácticos de independenciaAngel SanchezAún no hay calificaciones

- Principios éticos de la auditoría: independencia, integridad y objetividadDocumento7 páginasPrincipios éticos de la auditoría: independencia, integridad y objetividadtotiAún no hay calificaciones

- Eje 1 Auditoria FinancieraDocumento8 páginasEje 1 Auditoria FinancieraMaria Arabia OrtegaAún no hay calificaciones

- Auditoria de Un Sistema de Control de Calidad Contable Responsabilidad de Los Lideres de La FirmaDocumento7 páginasAuditoria de Un Sistema de Control de Calidad Contable Responsabilidad de Los Lideres de La FirmaareysyAún no hay calificaciones

- Salvaguardas éticas en la contabilidadDocumento21 páginasSalvaguardas éticas en la contabilidadJason MartinezAún no hay calificaciones

- Teoria de AuditoriaDocumento4 páginasTeoria de AuditoriagvillalazcaAún no hay calificaciones

- Exposición Del Grupo 1Documento4 páginasExposición Del Grupo 1Gissell PaniaguaAún no hay calificaciones

- Auditoria T# 7Documento5 páginasAuditoria T# 7Nelcy DiazAún no hay calificaciones

- Analisis Comentarios de 10 Normas Sas NAGADocumento9 páginasAnalisis Comentarios de 10 Normas Sas NAGAWilian CHAún no hay calificaciones

- Foro 5Documento5 páginasForo 5fernando garciaAún no hay calificaciones

- Origen y evolución de la auditoríaDocumento7 páginasOrigen y evolución de la auditoríaLuis Antonio Orantes Urbina.Aún no hay calificaciones

- Resumen Tarea N 1Documento34 páginasResumen Tarea N 1Romer CarrilloAún no hay calificaciones

- Analisis Comentarios de 10 Normas Sas NAGADocumento9 páginasAnalisis Comentarios de 10 Normas Sas NAGARicardo Michael Romero ContrerasAún no hay calificaciones

- Control de Calidad Aceptacion y Continuidad de RelacionesDocumento8 páginasControl de Calidad Aceptacion y Continuidad de Relacionesfranklin vasquezAún no hay calificaciones

- 1 Esta Parte Del Código Describe El Modo en Que El Marco ConceptualDocumento4 páginas1 Esta Parte Del Código Describe El Modo en Que El Marco ConceptualLeylani BakeeAún no hay calificaciones

- Principios fundamentales amenazas salvaguardasDocumento8 páginasPrincipios fundamentales amenazas salvaguardasLuisda Lopez IbarraAún no hay calificaciones

- Normas Generales o PersonalesDocumento12 páginasNormas Generales o PersonalesGREYS LEON MAYTAAún no hay calificaciones

- Normas Generales o PersonalesDocumento12 páginasNormas Generales o PersonalesGREYS LEON MAYTAAún no hay calificaciones

- Unidad 5 Tarea 5.2. - InvestigaciónDocumento5 páginasUnidad 5 Tarea 5.2. - InvestigaciónLisselot RodriguezAún no hay calificaciones

- Luis Miguel Lorenzo Unidad 3 Tarea 3.1. - InvestigaciónDocumento12 páginasLuis Miguel Lorenzo Unidad 3 Tarea 3.1. - InvestigaciónLuis Miguel LorenzoAún no hay calificaciones

- Resumen de IesbaDocumento6 páginasResumen de IesbaSantiago Adalberto Perez RiveraAún no hay calificaciones

- Presentación Expo Finanzas para AbogadosDocumento15 páginasPresentación Expo Finanzas para AbogadosediliajazminAún no hay calificaciones

- Independencia de AuditoríaDocumento6 páginasIndependencia de AuditoríaElizabeth BethancourthAún no hay calificaciones

- Eliza PracticaDocumento7 páginasEliza PracticaMarilí SuruyAún no hay calificaciones

- Cómo Planear Una Auditoría de Información FinancieraDocumento3 páginasCómo Planear Una Auditoría de Información FinancieraJoseph PkAún no hay calificaciones

- Resumen y Esquema Del Código de Ética para Profesionales de La ContabilidadDocumento7 páginasResumen y Esquema Del Código de Ética para Profesionales de La ContabilidadArely100% (1)

- LCP Examen 2 Organizacion de DespachosDocumento5 páginasLCP Examen 2 Organizacion de DespachosVALERIA CASTROAún no hay calificaciones

- Resume NDocumento11 páginasResume NJesus Fabian Diaz RuizAún no hay calificaciones

- Auditoria InternaDocumento9 páginasAuditoria InternaAnonymous Z86yfAVBjAún no hay calificaciones

- El Código de Ética IFACDocumento9 páginasEl Código de Ética IFACANDRES ANTONIO ALVAREZ ALIANAún no hay calificaciones

- Taller Auditoria Financiera TerminadoDocumento15 páginasTaller Auditoria Financiera TerminadoLIZETH WALDOAún no hay calificaciones

- Planificacion AuditoriaDocumento3 páginasPlanificacion AuditoriaMarjorie MaggiAún no hay calificaciones

- 2.4.4.3, 2.4.4.4, 2.4.5.2Documento4 páginas2.4.4.3, 2.4.4.4, 2.4.5.2Alejandra BustamanteAún no hay calificaciones

- Trabajo 1 Auditoria FinancieraDocumento4 páginasTrabajo 1 Auditoria FinancieraJhonny Cabanillas Idrogo100% (1)

- Norma control calidad auditorías ISQC 1Documento14 páginasNorma control calidad auditorías ISQC 1Sergio Juarez100% (1)

- Tarea 1 Ejercicio 2Documento5 páginasTarea 1 Ejercicio 2Yanel Calcaño lithgowAún no hay calificaciones

- DiegoMezaHdz_PORTAFOLIOEVIDENCIASUNIDAD1Documento14 páginasDiegoMezaHdz_PORTAFOLIOEVIDENCIASUNIDAD1Diego Gerardo Meza HernándezAún no hay calificaciones

- Informe Auditoria EticaDocumento6 páginasInforme Auditoria EticakattymanotoaAún no hay calificaciones

- Dirección y gestión de auxiliares externos. ADGN0210De EverandDirección y gestión de auxiliares externos. ADGN0210Aún no hay calificaciones

- Planeación y Organización Del Trabajo III UnidadDocumento32 páginasPlaneación y Organización Del Trabajo III UnidadCarolina RojoAún no hay calificaciones

- Sesión 9Documento13 páginasSesión 9diana vara avantoAún no hay calificaciones

- Gestión de TransporteDocumento12 páginasGestión de TransporteMarcelo SalazarAún no hay calificaciones

- SIC - Resolución 37080 - ComiccityDocumento13 páginasSIC - Resolución 37080 - ComiccitymillerAún no hay calificaciones

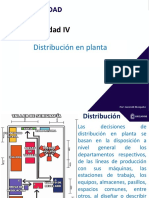

- Administración de La Producción I, Unidad IV, Distribución en Planta Enero 2021Documento9 páginasAdministración de La Producción I, Unidad IV, Distribución en Planta Enero 2021Emily ZayasAún no hay calificaciones

- Comercialización, Ventas y MarketingDocumento7 páginasComercialización, Ventas y MarketingstarbandhnagrupacionAún no hay calificaciones

- Tarea 3 Planeacion EstrategicaDocumento15 páginasTarea 3 Planeacion EstrategicalushkAún no hay calificaciones

- 08.22. Plan de Seguridad y Salud Del Trabajo en Obra.Documento117 páginas08.22. Plan de Seguridad y Salud Del Trabajo en Obra.Johan Michael Surco QuispeAún no hay calificaciones

- Plan de Manejo de Trafico Proyecto Universidad Corhuila, Pitalito-HuilaDocumento11 páginasPlan de Manejo de Trafico Proyecto Universidad Corhuila, Pitalito-HuilaFernanda ObandoAún no hay calificaciones

- Capítulo 6Documento14 páginasCapítulo 6XxCanaryGamexX CTAún no hay calificaciones

- PañaleraDocumento6 páginasPañaleraJohn Eider Rivera FierroAún no hay calificaciones

- Presentación - Las ImportacionesDocumento6 páginasPresentación - Las ImportacionesKaryeli InfanteAún no hay calificaciones

- PUNTO DE EQUILIBRIO - CostosDocumento6 páginasPUNTO DE EQUILIBRIO - CostosCarolina AntuanetAún no hay calificaciones

- Informe de MofDocumento5 páginasInforme de Mofrecursoshumanos1Aún no hay calificaciones

- Caso Practico Estrategias 2013Documento39 páginasCaso Practico Estrategias 2013Yoo Yayiiss100% (1)

- Circular Nueva Febrero 2017Documento18 páginasCircular Nueva Febrero 2017Angela M. HernándezAún no hay calificaciones

- Grupo 02 - TF MétodosDocumento11 páginasGrupo 02 - TF MétodosNicole CandelarioAún no hay calificaciones

- GRUPO 5 - Mejora de La Calidad. Trilogía de JuranDocumento16 páginasGRUPO 5 - Mejora de La Calidad. Trilogía de JuranMaitte Montalvo TutivenAún no hay calificaciones

- Analisis FODA Equipo de Administracion Gerencial RefaccionariaDocumento6 páginasAnalisis FODA Equipo de Administracion Gerencial RefaccionariaIrene VianneyAún no hay calificaciones

- Prima de ServiciosDocumento2 páginasPrima de ServiciosMAGIC CANDLE ́S BEAUTY SIENTE LA MAGIA DE CUIDARAún no hay calificaciones

- Diagrama de Procesos Inyección PreformasDocumento2 páginasDiagrama de Procesos Inyección PreformasBRAYANAún no hay calificaciones

- IBP: El Camino Hacia La Excelencia Operativa en La Planificación de La Cadena de SuministrosDocumento102 páginasIBP: El Camino Hacia La Excelencia Operativa en La Planificación de La Cadena de SuministrosJuan ValenciaAún no hay calificaciones

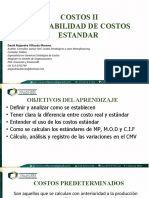

- Costeo UvegDocumento4 páginasCosteo Uvegmariana rojas100% (1)

- Costos Estandar 2023Documento25 páginasCostos Estandar 2023Licores San Jose ObreroAún no hay calificaciones

- Pa2 Auditoria FinanDocumento9 páginasPa2 Auditoria Finanmelania ramos vizaAún no hay calificaciones

- Guía General Para: Planificar y Comenzar Su Actividad EmpresarialDocumento62 páginasGuía General Para: Planificar y Comenzar Su Actividad EmpresarialNatalia RamosAún no hay calificaciones

- MATERIAL APOYO NovilloDocumento5 páginasMATERIAL APOYO NovilloDaniel BeletangaAún no hay calificaciones

- Resumen Inventario NIC - 2Documento3 páginasResumen Inventario NIC - 2trucutruAún no hay calificaciones