También podría gustarte

- Facturación y cierre de actividad en Restaurante. HOTR0608De EverandFacturación y cierre de actividad en Restaurante. HOTR0608Aún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Exposicion Adut. Tributaria2Documento20 páginasExposicion Adut. Tributaria2Giancarlos J-sAún no hay calificaciones

- Lourdes Alvarado PresentacionDocumento3 páginasLourdes Alvarado PresentacionTilo CastilloAún no hay calificaciones

- 008 Proceso ContableDocumento2 páginas008 Proceso ContableAlcides TolozaAún no hay calificaciones

- Auditoria de Cuentas Por Cobrar Farmacias, GuadalupeDocumento13 páginasAuditoria de Cuentas Por Cobrar Farmacias, GuadalupeMarlin Yomara Gutierrez AldanaAún no hay calificaciones

- Programa 1012Documento5 páginasPrograma 1012Lucero Molina OrtizAún no hay calificaciones

- Tarea Planeación de Auditoría de Cuentas Por PagarDocumento11 páginasTarea Planeación de Auditoría de Cuentas Por PagarIvonne RamosAún no hay calificaciones

- Auditoria 3Documento16 páginasAuditoria 3luad845Aún no hay calificaciones

- Manual de ProcesosDocumento59 páginasManual de ProcesosGabylü ChuraAún no hay calificaciones

- Ciclo de IngresosDocumento19 páginasCiclo de IngresosAnahí Solano100% (1)

- Evidencia 4. Reporte Control InternoDocumento16 páginasEvidencia 4. Reporte Control InternoAnapaolarn RodriguezAún no hay calificaciones

- Taller para Prevenir Fraudes Gisel R.Documento7 páginasTaller para Prevenir Fraudes Gisel R.gisleAún no hay calificaciones

- Sesión 9Documento13 páginasSesión 9Velazque JesusAún no hay calificaciones

- Ingreso Costos GastosDocumento43 páginasIngreso Costos GastosJOSE MANUEL RIVAS PINEDAAún no hay calificaciones

- Bachillerato Tecnico Vocacional Administrativo ContableDocumento13 páginasBachillerato Tecnico Vocacional Administrativo ContablePABLO ALFARO100% (1)

- PA-GF-PR-02 Procedimiento Realización de PagosDocumento4 páginasPA-GF-PR-02 Procedimiento Realización de PagosLili PiedrahitaAún no hay calificaciones

- Control Interno IVANDocumento9 páginasControl Interno IVANIvan Tipula MamaniAún no hay calificaciones

- Caso PracticoDocumento37 páginasCaso PracticoYasmani TrejoAún no hay calificaciones

- Actividad N 14 Actividad de Trabajo Colaborativo CONTROL INTERNODocumento11 páginasActividad N 14 Actividad de Trabajo Colaborativo CONTROL INTERNOJosé Valentin Millones Puican100% (1)

- Programa de AuditoriaDocumento4 páginasPrograma de AuditoriaJennifer MartinezAún no hay calificaciones

- Matriz de Riesgos y Controles Del Proceso de Compras Desde La Perspectiva FinancieraDocumento79 páginasMatriz de Riesgos y Controles Del Proceso de Compras Desde La Perspectiva Financieraآشين سالفاتيرا100% (1)

- Procedimientos de Auditoria Por PagarDocumento9 páginasProcedimientos de Auditoria Por PagarCinthiaAún no hay calificaciones

- Tarea #3: "Ejecución e Informe de Auditoría"Documento9 páginasTarea #3: "Ejecución e Informe de Auditoría"Keity Medina100% (1)

- Ensayo Auditoria - Fernando.correaDocumento8 páginasEnsayo Auditoria - Fernando.correafernando CorreaAún no hay calificaciones

- Sesión 14Documento24 páginasSesión 14Mateo CapchaAún no hay calificaciones

- Planeacion Ctas Por PagarDocumento9 páginasPlaneacion Ctas Por PagarANA VERONICAAún no hay calificaciones

- B-1 Programa de Cuentas Por CobrarDocumento9 páginasB-1 Programa de Cuentas Por Cobrarwilliam sonAún no hay calificaciones

- Manual de ContabilidadDocumento13 páginasManual de ContabilidadMaría José SánchezAún no hay calificaciones

- Eje 3 - Auditoria TributariaDocumento10 páginasEje 3 - Auditoria TributariaANA HERRERAAún no hay calificaciones

- Programa de Auditoria de ContabilidadDocumento20 páginasPrograma de Auditoria de ContabilidadPastor Luis GonzálezAún no hay calificaciones

- MATRIZ DE CONTROLES HDA DefinitivaDocumento18 páginasMATRIZ DE CONTROLES HDA DefinitivaKatty Florez De Marck DavidAún no hay calificaciones

- Control Interno Tarea III UnidadDocumento10 páginasControl Interno Tarea III UnidadSandra Ramírez Quispe100% (1)

- Auditoria de Cuentas Por CobrarDocumento21 páginasAuditoria de Cuentas Por CobrarAide GuevaraAún no hay calificaciones

- Auditoria II Trabajo de CompañeraDocumento136 páginasAuditoria II Trabajo de CompañeraKeny Yohana Garcia MoralesAún no hay calificaciones

- Caso AbcDocumento10 páginasCaso AbcJhojan CondoriAún no hay calificaciones

- Caso Semana 3Documento4 páginasCaso Semana 3Gian Cesar Julca MurayariAún no hay calificaciones

- Matriz Aud 2Documento6 páginasMatriz Aud 2Lorena DuarteAún no hay calificaciones

- Valoración Riesgos de Auditoría y Tipos de Prueba.Documento2 páginasValoración Riesgos de Auditoría y Tipos de Prueba.Romel ReyesAún no hay calificaciones

- Curriculum Marta Escobar ActualizadoDocumento2 páginasCurriculum Marta Escobar ActualizadoLisa Ortiz de Ruiz DiazAún no hay calificaciones

- Actividad de Aprendizaje N°1Documento3 páginasActividad de Aprendizaje N°1Kata MendezAún no hay calificaciones

- Actividad 4 - Procedimiento de Auditoria y Obtención de Evidencias.Documento9 páginasActividad 4 - Procedimiento de Auditoria y Obtención de Evidencias.paoespinosa1098Aún no hay calificaciones

- 3.3 Matrices de RiesgosDocumento30 páginas3.3 Matrices de RiesgosPaola Baez MuñozAún no hay calificaciones

- Matriz de Riesgos y Controles en El Proceso de Facturaciòn y CobroDocumento6 páginasMatriz de Riesgos y Controles en El Proceso de Facturaciòn y CobroJorge Ortiz50% (2)

- Programa Ctas. Por CobrarDocumento2 páginasPrograma Ctas. Por CobrarOscarPacayCaalAún no hay calificaciones

- Actividad 4 - Matriz de RiesgoDocumento7 páginasActividad 4 - Matriz de RiesgoMauricio CharresAún no hay calificaciones

- Capitulo 5Documento4 páginasCapitulo 5leidyholguin45Aún no hay calificaciones

- This Study Resource WasDocumento4 páginasThis Study Resource WasCRISTIAN TOMAS CHUC PEREZAún no hay calificaciones

- Procedimiento Cuentas Por PagarDocumento5 páginasProcedimiento Cuentas Por Pagarelda100% (1)

- S12 - Examen de Pasivos y Patrimonio Neto 1Documento8 páginasS12 - Examen de Pasivos y Patrimonio Neto 1Nixon JoaoAún no hay calificaciones

- Matriz de Riesgos para La Administración de Cuentas Por PagarDocumento26 páginasMatriz de Riesgos para La Administración de Cuentas Por PagarJorge OrtizAún no hay calificaciones

- Programa Cuentas Por CobrarDocumento2 páginasPrograma Cuentas Por CobrarOneida Zapata ReyesAún no hay calificaciones

- Tema 9Documento34 páginasTema 9SoledadAún no hay calificaciones

- VdfdeDocumento5 páginasVdfdee9320962Aún no hay calificaciones

- A I - Semana 8: Uditoría Y Control NternoDocumento6 páginasA I - Semana 8: Uditoría Y Control NternoLuis ORTIZAún no hay calificaciones

- Auditoria Cuentas Por Pagar FinalDocumento12 páginasAuditoria Cuentas Por Pagar FinalLourdes Rosero AlvaradoAún no hay calificaciones

- Cuestionario de Control Interno Cuentas X CobrarDocumento18 páginasCuestionario de Control Interno Cuentas X CobrarEmmanuel MartinezAún no hay calificaciones

- Control de Efec. y Equi. de Efec.Documento26 páginasControl de Efec. y Equi. de Efec.Juan Gabriel Cachique SangamaAún no hay calificaciones

- Matriz de RiesgosDocumento9 páginasMatriz de RiesgosJorge Mayorga100% (1)

- Auditoria TributariaDocumento26 páginasAuditoria TributariaWilliam Alayo NureñaAún no hay calificaciones

- Modelo de Matrices de Riesgo (Autoguardado)Documento15 páginasModelo de Matrices de Riesgo (Autoguardado)sergio espinelAún no hay calificaciones

- Documento Sobre Accion ConstitucionalDocumento6 páginasDocumento Sobre Accion Constitucionalsergio espinelAún no hay calificaciones

- Planilla de Asistencia 17 de Mayo 2022 112 Horas Acumuladas A Campo de Practica Bimbo Fernando Espinel ID 713765....Documento3 páginasPlanilla de Asistencia 17 de Mayo 2022 112 Horas Acumuladas A Campo de Practica Bimbo Fernando Espinel ID 713765....sergio espinelAún no hay calificaciones

- Actividad 2 Auditoria Interna de Calidad NTC Iso 9001Documento10 páginasActividad 2 Auditoria Interna de Calidad NTC Iso 9001sergio espinelAún no hay calificaciones

- Planilla de Asistencia 17 de Mayo 2022 112 Horas Acumuladas A Campo de Practica Bimbo Fernando Espinel ID 713765....Documento4 páginasPlanilla de Asistencia 17 de Mayo 2022 112 Horas Acumuladas A Campo de Practica Bimbo Fernando Espinel ID 713765....sergio espinelAún no hay calificaciones

- Modelo de Matrices de RiesgoDocumento23 páginasModelo de Matrices de Riesgosergio espinelAún no hay calificaciones

- Matriz de Riesgo Acueducto MiramarDocumento14 páginasMatriz de Riesgo Acueducto Miramarsergio espinelAún no hay calificaciones

- Trabajo Tributaria IDocumento45 páginasTrabajo Tributaria Isergio espinelAún no hay calificaciones

- Video Auditoria y Aseguramiento de La InformacionDocumento2 páginasVideo Auditoria y Aseguramiento de La Informacionsergio espinelAún no hay calificaciones

- Jose Fernando Espinel Almanza ID 713765Documento12 páginasJose Fernando Espinel Almanza ID 713765sergio espinelAún no hay calificaciones

- ACTIVIDAD 2 Sistema de CostoDocumento3 páginasACTIVIDAD 2 Sistema de Costosergio espinelAún no hay calificaciones

- Tercer Informe Jose Fernando Espinel Almanza. ID 713765Documento14 páginasTercer Informe Jose Fernando Espinel Almanza. ID 713765sergio espinelAún no hay calificaciones

- Plantilla Excel Costes ProduccionDocumento8 páginasPlantilla Excel Costes Produccionsergio espinelAún no hay calificaciones

- Cuadro Comparativo Sistema de CostosDocumento6 páginasCuadro Comparativo Sistema de Costossergio espinelAún no hay calificaciones

- Cuadro Comparativo Sistema de CostosDocumento6 páginasCuadro Comparativo Sistema de Costossergio espinelAún no hay calificaciones

- Costos Act 10Documento12 páginasCostos Act 10sergio espinelAún no hay calificaciones

- Taller Sobre Interes Compuesto-Repaso.Documento2 páginasTaller Sobre Interes Compuesto-Repaso.Esteban Quintero MarinAún no hay calificaciones

- Fusión EmpresarialDocumento13 páginasFusión EmpresarialEduardo Daniel Lara MacedoAún no hay calificaciones

- Letra CambioDocumento21 páginasLetra Cambiowendy bardalesAún no hay calificaciones

- Evaluacion de Proyectos Quiz Semana 4Documento12 páginasEvaluacion de Proyectos Quiz Semana 4Nani RiveraAún no hay calificaciones

- Factura 071 JC Heavy Services PDFDocumento1 páginaFactura 071 JC Heavy Services PDFJIM CAMPBELLAún no hay calificaciones

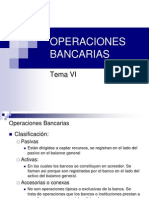

- Tema VI-OPERACIONES BANCARIASDocumento18 páginasTema VI-OPERACIONES BANCARIASMabelay Taipe Palomino100% (1)

- Tarifas Diners Personal 2015Documento4 páginasTarifas Diners Personal 2015Stefy JimenezAún no hay calificaciones

- Valuacion y Presentacion de CuentasDocumento8 páginasValuacion y Presentacion de CuentasScarlët SanchëzAún no hay calificaciones

- Transacciones Turkey StyleDocumento8 páginasTransacciones Turkey StyleHeymi EsquAún no hay calificaciones

- COMPROBANTE DE EGRESO Caja Menor LEYDISDocumento10 páginasCOMPROBANTE DE EGRESO Caja Menor LEYDISsixtole2014Aún no hay calificaciones

- Semana4Documento31 páginasSemana4Sebastian VillafaniAún no hay calificaciones

- Costos EstimadosDocumento15 páginasCostos EstimadosAnna VelasquezAún no hay calificaciones

- Modelo Contrato Prestamo ParticipativoDocumento4 páginasModelo Contrato Prestamo ParticipativoJonathan AllcaAún no hay calificaciones

- Debe HaberDocumento13 páginasDebe HaberGabriela MillaAún no hay calificaciones

- Juan Pablo Gutierrez: Agente de Retención Resolución NroDocumento1 páginaJuan Pablo Gutierrez: Agente de Retención Resolución Nrojuan gutierrezAún no hay calificaciones

- Tarea 5 de Contabilidad 2Documento6 páginasTarea 5 de Contabilidad 2darniry salcedoAún no hay calificaciones

- Agricola Lualgama Lag S.A: 0129 - Michael Humberto Lazo MongeDocumento1 páginaAgricola Lualgama Lag S.A: 0129 - Michael Humberto Lazo MongeJose Alberto Matamoros VillalobosAún no hay calificaciones

- SANCHEZ PALMA SAMANTHA ExamenParcialGubernamentalDocumento3 páginasSANCHEZ PALMA SAMANTHA ExamenParcialGubernamentalSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Caso No. 1 Contabilidad de CostoDocumento31 páginasCaso No. 1 Contabilidad de CostoyodairaAún no hay calificaciones

- Informe - Financiero - 2020 Corporación Agrícola, S.ADocumento146 páginasInforme - Financiero - 2020 Corporación Agrícola, S.AAmanda JonesAún no hay calificaciones

- AFORODocumento6 páginasAFOROCristian PaterninaAún no hay calificaciones

- Tasa NominalDocumento5 páginasTasa NominalMayra Yadira Yauri DamianAún no hay calificaciones

- Suplemento Digital MartilleroDocumento39 páginasSuplemento Digital Martilleromonica soriaAún no hay calificaciones

- Trabajo de GradoDocumento60 páginasTrabajo de Gradoeljulius2021Aún no hay calificaciones

- Ejercicios ResueltosDocumento7 páginasEjercicios Resueltosjohannasa cardeAún no hay calificaciones

- Examen Centralizado Finanzas Administrativas IIDocumento14 páginasExamen Centralizado Finanzas Administrativas IIRonaldAún no hay calificaciones

- GUIA ANUAL 2022 Final v27.01.2023RR (R)Documento58 páginasGUIA ANUAL 2022 Final v27.01.2023RR (R)Noé Enrique García Chihúan100% (1)

- Estado de CuentaDocumento6 páginasEstado de Cuentastephanie GonzalezAún no hay calificaciones

- Vi 06 EjerciciosDocumento3 páginasVi 06 EjerciciosHernandoAún no hay calificaciones

- Tema 2Documento3 páginasTema 2Paula Fernandez GarciaAún no hay calificaciones