También podría gustarte

- Derecho Tributario NotarialDocumento16 páginasDerecho Tributario NotarialANA_AGAún no hay calificaciones

- UNIDADDocumento8 páginasUNIDADDayan LeónAún no hay calificaciones

- Ley y RG ITIDocumento22 páginasLey y RG ITILautaro LidanoAún no hay calificaciones

- Renta de Segunda Categoría 2022 - USMPDocumento68 páginasRenta de Segunda Categoría 2022 - USMPDaniel AlarconAún no hay calificaciones

- ISAI: Impuesto sobre Adquisición de InmueblesDocumento8 páginasISAI: Impuesto sobre Adquisición de InmueblesjhonabuttoAún no hay calificaciones

- La Habitualidad en La Enajenación de InmueblesDocumento2 páginasLa Habitualidad en La Enajenación de InmueblesJuan Perez FlorianAún no hay calificaciones

- 3 Perfeccionamiento Del Hecho ImponibleDocumento16 páginas3 Perfeccionamiento Del Hecho ImponibleFederico DetlefsAún no hay calificaciones

- Secretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesDocumento2 páginasSecretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesTottributsAún no hay calificaciones

- Renta de Segunda CategoriaDocumento91 páginasRenta de Segunda Categoriajcguillenv2Aún no hay calificaciones

- Alcabala y ComentariosDocumento4 páginasAlcabala y ComentariosDEYVI1CJAún no hay calificaciones

- Diversos Efectos Que Se Generan Por La Venta 1Documento28 páginasDiversos Efectos Que Se Generan Por La Venta 1Carolyn DuqueAún no hay calificaciones

- Impuestos Provinciales Misiones Guia BasicaDocumento13 páginasImpuestos Provinciales Misiones Guia BasicaRomina Soledad CáceresAún no hay calificaciones

- Impuesto de AlcabalaDocumento6 páginasImpuesto de AlcabalaJulioCésarDíazVelásquezAún no hay calificaciones

- Costo cero enajenación inmuebles gratuitosDocumento4 páginasCosto cero enajenación inmuebles gratuitosRA ChrisAún no hay calificaciones

- El Impuesto A La Alcabala yDocumento3 páginasEl Impuesto A La Alcabala yMiakita XanaAún no hay calificaciones

- DTA - Week 4-A - VENTA DE BIENES MUEBLESDocumento28 páginasDTA - Week 4-A - VENTA DE BIENES MUEBLESAmbar Sadyd Ganoza PozoAún no hay calificaciones

- Caso Primera Venta ConstructoresDocumento5 páginasCaso Primera Venta ConstructoresFernando Monja OdarAún no hay calificaciones

- Enajenacion de Inmuebles Respecto Al IvaDocumento20 páginasEnajenacion de Inmuebles Respecto Al Ivayonny ricardo salas fernandezAún no hay calificaciones

- Resumen IVADocumento18 páginasResumen IVAMagali AmbrosiniAún no hay calificaciones

- IMT Registro Transferencias InmueblesDocumento33 páginasIMT Registro Transferencias InmueblesIsrael Quisbert100% (2)

- Trabajo Practico N 4Documento7 páginasTrabajo Practico N 4CAMILA TOLOSAAún no hay calificaciones

- Clase 3 - 24-08 - ObjetoDocumento7 páginasClase 3 - 24-08 - ObjetoLeonela cuocoAún no hay calificaciones

- Ganancias de CapitalDocumento11 páginasGanancias de CapitalMarisol Olano MalcaAún no hay calificaciones

- IVA-Impuesto al Valor AgregadoDocumento8 páginasIVA-Impuesto al Valor Agregadosebastian villamán floresAún no hay calificaciones

- Exposición RentaDocumento18 páginasExposición RentaJUAN CARLOS ZAVALETA POLOAún no hay calificaciones

- Apunte 3 FiscalDocumento11 páginasApunte 3 FiscalFelipe de Jesús Ortega HernándezAún no hay calificaciones

- Tratamiento Fiscal de La Enajenación de InmueblesDocumento3 páginasTratamiento Fiscal de La Enajenación de InmueblesMiguel R MoAún no hay calificaciones

- Ds 24054 Imt 29-06-05 PDFDocumento4 páginasDs 24054 Imt 29-06-05 PDFWilson OrellanaAún no hay calificaciones

- Operaciones de Venta de Inmuebles 1Documento8 páginasOperaciones de Venta de Inmuebles 1Seba FerreroAún no hay calificaciones

- IGV: Ámbito de aplicación y operaciones gravadasDocumento20 páginasIGV: Ámbito de aplicación y operaciones gravadasYosel Vilchez0% (1)

- Informe - Impuestos Generados Compraventa - ArrendamientoDocumento4 páginasInforme - Impuestos Generados Compraventa - ArrendamientoJonathan Aranguren CasasAún no hay calificaciones

- Preguntas Grupales Irpf ViiDocumento2 páginasPreguntas Grupales Irpf Viiwirina324Aún no hay calificaciones

- Impuesto de AlcabalaDocumento3 páginasImpuesto de AlcabalaRenzo Cervantes Cámara100% (1)

- Impuesto Al Patrimonio InmobiliarioDocumento7 páginasImpuesto Al Patrimonio InmobiliarioMeisy CuevasAún no hay calificaciones

- Renta de Segunda Categoría 2023Documento66 páginasRenta de Segunda Categoría 2023ANDIAAún no hay calificaciones

- 1 IvaDocumento19 páginas1 IvaNoel BarrosAún no hay calificaciones

- Del Impuesto de AlcabalaDocumento6 páginasDel Impuesto de AlcabalaMaribel CanazaAún no hay calificaciones

- Informe Tributario - Venta de PredioDocumento5 páginasInforme Tributario - Venta de PredioJuan Antonio VermejoAún no hay calificaciones

- Decreto Supremo #21530 y 21532Documento16 páginasDecreto Supremo #21530 y 21532Jose ChanatoAún no hay calificaciones

- Ley Del Iva Decreto 2792Documento18 páginasLey Del Iva Decreto 2792tolmacAún no hay calificaciones

- 160-2019-7T Informe SunatDocumento5 páginas160-2019-7T Informe SunatRoger TipulaAún no hay calificaciones

- Secretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesDocumento2 páginasSecretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesTottributsAún no hay calificaciones

- IGV: Impuesto General a las Ventas en el PerúDocumento5 páginasIGV: Impuesto General a las Ventas en el PerúJoseph StevenAún no hay calificaciones

- Sunat Preguntas FrecuentesDocumento10 páginasSunat Preguntas FrecuentesNoriko CamaniAún no hay calificaciones

- Adjudicación Judicial de Inmueble, ¿Causa Impuestos - IDCDocumento7 páginasAdjudicación Judicial de Inmueble, ¿Causa Impuestos - IDCUlises Salvador FloresAún no hay calificaciones

- A06 Igv Operaciones Gravadas - pptx-1Documento57 páginasA06 Igv Operaciones Gravadas - pptx-1Mauro Antonio DE LA Cruz EscalanteAún no hay calificaciones

- TRIBUTOSDocumento3 páginasTRIBUTOScristianAún no hay calificaciones

- Ds 24054 Reglamento Del Art. 2 de La Aley 1606 Impuesto A Las TransferenciasDocumento4 páginasDs 24054 Reglamento Del Art. 2 de La Aley 1606 Impuesto A Las TransferenciasFernanchs Nano NanoAún no hay calificaciones

- ITP y AJDDocumento13 páginasITP y AJDMaria CasillasAún no hay calificaciones

- Explicación del IVA en ArgentinaDocumento9 páginasExplicación del IVA en ArgentinaKaty AlbarracinAún no hay calificaciones

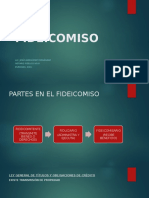

- 3.-Fideicomsio PresentacionDocumento17 páginas3.-Fideicomsio PresentacionLuis NevarezAún no hay calificaciones

- Apunte ImpuestosDocumento113 páginasApunte ImpuestosFebe PrietoAún no hay calificaciones

- Oficio 1881 - 2019 PDFDocumento3 páginasOficio 1881 - 2019 PDFAlejandro López ZelayaAún no hay calificaciones

- Informe AlcabalaDocumento3 páginasInforme AlcabalaAlvaro JamancaAún no hay calificaciones

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Obras y reparaciones en los arrendamientos urbanos de viviendaDe EverandObras y reparaciones en los arrendamientos urbanos de viviendaAún no hay calificaciones

- Unidad 3 - Tema 1Documento7 páginasUnidad 3 - Tema 1Juliana AguirreAún no hay calificaciones

- 4ta - CATEGORIA ACTUALIZADODocumento7 páginas4ta - CATEGORIA ACTUALIZADOJuliana AguirreAún no hay calificaciones

- Modo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorDocumento18 páginasModo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorJuliana AguirreAún no hay calificaciones

- Ganancias RG 4525 Anexo IDocumento5 páginasGanancias RG 4525 Anexo IAjedrez ChessAún no hay calificaciones

- Folleto de Estatutos y Reglamento JASS Santa RosaDocumento2 páginasFolleto de Estatutos y Reglamento JASS Santa RosaMiguel C. Gomez100% (1)

- RECURSO DE AMPARO. DanielaDocumento6 páginasRECURSO DE AMPARO. DanielaELCY DANIELA REYES CARDENASAún no hay calificaciones

- Resumen Ante Reenvió y Caso Forgo.Documento5 páginasResumen Ante Reenvió y Caso Forgo.Felix Benjamin PerezAún no hay calificaciones

- Decreto Supremo #024-94-EMDocumento22 páginasDecreto Supremo #024-94-EMcompartirinformaciontecnicaAún no hay calificaciones

- Modificación radios de giroDocumento4 páginasModificación radios de giroLuis Fernando Vargas RodriguezAún no hay calificaciones

- Demanda Objetiva y SubjetivaDocumento20 páginasDemanda Objetiva y SubjetivaLeidy LomasAún no hay calificaciones

- Formación y Elaboración de Las LeyesDocumento2 páginasFormación y Elaboración de Las LeyesNicole BautistaAún no hay calificaciones

- Reglamento de Formacion y Titulacion Artesanal Maestros de Taller de CfaDocumento16 páginasReglamento de Formacion y Titulacion Artesanal Maestros de Taller de CfaGabriela Galarza MendozaAún no hay calificaciones

- Modelo de Reglamento de Arrendamiento de Locales ComercialesDocumento3 páginasModelo de Reglamento de Arrendamiento de Locales ComercialesJorge TejadaAún no hay calificaciones

- Resolucion General 07-15 Actualizada A RG 11-2023Documento419 páginasResolucion General 07-15 Actualizada A RG 11-2023virtualoficeAún no hay calificaciones

- Ley #482 de Gobiernos Autónomos MunicipalesDocumento20 páginasLey #482 de Gobiernos Autónomos MunicipalesRaul SalinasAún no hay calificaciones

- Paula Llopis Prácticas Voluntarias 2022-23 Definitiva (4947)Documento2 páginasPaula Llopis Prácticas Voluntarias 2022-23 Definitiva (4947)Laura Montero pacoAún no hay calificaciones

- Derecho Procesal ConstitucionalDocumento368 páginasDerecho Procesal ConstitucionalKarol Boza100% (2)

- Cotización mueblesDocumento6 páginasCotización mueblesJheleem LluAún no hay calificaciones

- Resolucion 000089 2022 GGDocumento3 páginasResolucion 000089 2022 GGKarlos Omar Rioja BramónAún no hay calificaciones

- Contrato asociación ganadoDocumento6 páginasContrato asociación ganadocutipazAún no hay calificaciones

- Examen Final Gestión de La Documentación Jurídica y EmpresarialDocumento12 páginasExamen Final Gestión de La Documentación Jurídica y EmpresarialAmy100% (1)

- RESUMEN - T2 (Andrea)Documento14 páginasRESUMEN - T2 (Andrea)John BondAún no hay calificaciones

- Modelo de Res. para Designacion de Pers. Confianza CasDocumento3 páginasModelo de Res. para Designacion de Pers. Confianza CasNatalia Cruz DomínguezAún no hay calificaciones

- Identidad del otorgante en SACSDocumento10 páginasIdentidad del otorgante en SACSJanira Santisteban GonzalesAún no hay calificaciones

- Decreto 3456 09 Reglamentacion Ley Mediacion SaltaDocumento13 páginasDecreto 3456 09 Reglamentacion Ley Mediacion SaltaLORENAAún no hay calificaciones

- DiarioDocumento2 páginasDiarioCarlos BenitoAún no hay calificaciones

- FT-Resolución-006-UCP-FT-2021Documento3 páginasFT-Resolución-006-UCP-FT-2021VICTOR HUGO TORRES ZAMBRANOAún no hay calificaciones

- Acta PromurbanDocumento20 páginasActa PromurbanJOSANT PEPE WAVE CGAún no hay calificaciones

- ACEPTACION DE OFERTA SMC-009-2023 Publicidad Firmada PDFDocumento6 páginasACEPTACION DE OFERTA SMC-009-2023 Publicidad Firmada PDFnelson silvaAún no hay calificaciones

- Conformidad-De-Obra-Sin-Variaciones SurcoDocumento1 páginaConformidad-De-Obra-Sin-Variaciones SurcoArq Christian CuetoAún no hay calificaciones

- PRESCRIPCION DianDocumento9 páginasPRESCRIPCION Dianwhalter roblesAún no hay calificaciones

- Reglamento Interno de TrabajoDocumento19 páginasReglamento Interno de TrabajoSERGIO ALEJANDRO CASTILLO CABEZAAún no hay calificaciones

- Semana 5 - El Control Difuso - El Proceso de InconstitucionalidadDocumento36 páginasSemana 5 - El Control Difuso - El Proceso de InconstitucionalidadChristian RiveraAún no hay calificaciones

- Codigo Organico de La Funcion Judicial-2021Documento149 páginasCodigo Organico de La Funcion Judicial-2021Victor Javier SanchezAún no hay calificaciones