También podría gustarte

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- 4 - Tasas de InterésDocumento26 páginas4 - Tasas de InterésAlejandra Romero100% (1)

- Finanzas e Instituciones: Interés Compuesto vs SimpleDocumento20 páginasFinanzas e Instituciones: Interés Compuesto vs SimpleEimer Suclupe OsorioAún no hay calificaciones

- Interes SimpleDocumento17 páginasInteres SimpleSebastian Sanabria FlorezAún no hay calificaciones

- Interes Simple y Compuesto - DiapositivasDocumento15 páginasInteres Simple y Compuesto - DiapositivasEsteban Quintero MarinAún no hay calificaciones

- Semana 2 - Finanzas AplicadasDocumento55 páginasSemana 2 - Finanzas AplicadasGrupo de Estudios FincosmerAún no hay calificaciones

- Deber 2019121194834Documento145 páginasDeber 2019121194834Byron DelgadoAún no hay calificaciones

- 01 IE Fundamentos1Documento50 páginas01 IE Fundamentos1Robert Perez OrtizAún no hay calificaciones

- Gestión empresarial avanzada con matemáticas financierasDocumento38 páginasGestión empresarial avanzada con matemáticas financierasCRISAún no hay calificaciones

- Ecuaciones equivalentes con interésDocumento23 páginasEcuaciones equivalentes con interéspelling2100% (1)

- Segundo Parcial EconomiaDocumento10 páginasSegundo Parcial Economiajoan manuelAún no hay calificaciones

- UNAD - Diapositivas - 1er WebConf - MatemFin - 8-03 - 2020Documento18 páginasUNAD - Diapositivas - 1er WebConf - MatemFin - 8-03 - 2020Julieth CaraballoAún no hay calificaciones

- Cuestionario Sumativo Semana 3Documento8 páginasCuestionario Sumativo Semana 3Luis OrtegaAún no hay calificaciones

- Anualidades e Indicadores FinancierosDocumento44 páginasAnualidades e Indicadores FinancierosAnderson Escobar100% (1)

- Aa2 Interes Compuesto 1Documento9 páginasAa2 Interes Compuesto 1thalma cotes villaAún no hay calificaciones

- Practica Ing. EconomicaDocumento19 páginasPractica Ing. Economicajack mullenAún no hay calificaciones

- Practica Ing. EconomicaDocumento19 páginasPractica Ing. Economicajack mullenAún no hay calificaciones

- Unidad III - Operaciones FinancierasDocumento4 páginasUnidad III - Operaciones FinancierasMarta Elizabet GonzalezAún no hay calificaciones

- 2020 - Clase Vi Matematica FinancieraDocumento35 páginas2020 - Clase Vi Matematica FinancieraLeonel padillaAún no hay calificaciones

- Presentación Formulas de InteresDocumento54 páginasPresentación Formulas de InteresArturo001aAún no hay calificaciones

- Guía de Aprendizaje 3-Interés Simple (2021)Documento5 páginasGuía de Aprendizaje 3-Interés Simple (2021)MARIANA CORREA 10.3Aún no hay calificaciones

- Valor Actual o Presente Al Interes CompuestoDocumento0 páginasValor Actual o Presente Al Interes CompuestolouaveraAún no hay calificaciones

- Tema 4 - Matematicas FinancierasDocumento46 páginasTema 4 - Matematicas Financierasjocsan29Aún no hay calificaciones

- Interes Simple 2Documento21 páginasInteres Simple 2daniel martinezAún no hay calificaciones

- Seminario de MatefinDocumento32 páginasSeminario de MatefinROSA CHACON SERNAQUEAún no hay calificaciones

- MATEMATICAS FINANCIERAS Taller 2 Int. Compuesto 18 Nov 8-10Documento10 páginasMATEMATICAS FINANCIERAS Taller 2 Int. Compuesto 18 Nov 8-10Nerak Anerol SoirAún no hay calificaciones

- Unidad III PDF1Documento12 páginasUnidad III PDF1MARCO MAYAún no hay calificaciones

- TEORIADocumento57 páginasTEORIAGISELLE ARIANA AGUILAR MAMANIAún no hay calificaciones

- Introducción A La Ingeniería EconómicaDocumento26 páginasIntroducción A La Ingeniería EconómicaJorge David Apaza DueñasAún no hay calificaciones

- 5 - Curso Ingenieria Economica - Semana 5 - Interés CompuestoDocumento29 páginas5 - Curso Ingenieria Economica - Semana 5 - Interés CompuestoEva Luz Leandro HerreraAún no hay calificaciones

- MGYF . - 2 Parte. FinancieraDocumento51 páginasMGYF . - 2 Parte. FinancieraTodo ReArteAún no hay calificaciones

- Matemática financiera, interés compuesto, pagos parcialesDocumento13 páginasMatemática financiera, interés compuesto, pagos parcialesValery GalvisAún no hay calificaciones

- Interes Simple y CompuestoDocumento34 páginasInteres Simple y CompuestoCristian MoralesAún no hay calificaciones

- Aea 504 PPT 2Documento32 páginasAea 504 PPT 2ayanez22Aún no hay calificaciones

- Matematica Financiera para ValuadoresDocumento58 páginasMatematica Financiera para ValuadoresJose Bernardo CidAún no hay calificaciones

- TEMA MODELO MATEMATICO FINANCIERO FceDocumento76 páginasTEMA MODELO MATEMATICO FINANCIERO FceYuliza SalinasAún no hay calificaciones

- Material 2020A1 FIN331 01 136687Documento54 páginasMaterial 2020A1 FIN331 01 136687JullioAún no hay calificaciones

- Taller Financiero Primera ParteDocumento29 páginasTaller Financiero Primera ParteLILIANA RIAÑOAún no hay calificaciones

- Clase 2Documento7 páginasClase 2nony ximena villarraga gerenaAún no hay calificaciones

- 1 Interes SimpleDocumento57 páginas1 Interes SimpleNila Moscoso RamosAún no hay calificaciones

- 6819 12. Fundamentos de Finanzas 20 SepDocumento29 páginas6819 12. Fundamentos de Finanzas 20 Sepjhenriquezm66Aún no hay calificaciones

- Interés y capital: conceptos básicos para el análisis financieroDocumento71 páginasInterés y capital: conceptos básicos para el análisis financieroArely Martínez100% (2)

- Matematicas Financiera Interes CompuestoDocumento34 páginasMatematicas Financiera Interes CompuestoJenny Erika100% (1)

- Matematicas FinacierasDocumento17 páginasMatematicas FinacierascristrisriosAún no hay calificaciones

- Valorizacion de Instrumentos FinancierosDocumento89 páginasValorizacion de Instrumentos FinancierosCecilia CarrascoAún no hay calificaciones

- Matemáticas FinancierasDocumento52 páginasMatemáticas FinancierasEdward Robinson50% (8)

- Clase 1 Tasa de Interes inversiones-VCDocumento41 páginasClase 1 Tasa de Interes inversiones-VCMarcial Puente ChavezAún no hay calificaciones

- ContenidoDocumento6 páginasContenidoJairo Yesid Barbosa CastroAún no hay calificaciones

- Fundamentos IngEcoDocumento45 páginasFundamentos IngEcoArmando VeraAún no hay calificaciones

- Cálculo del interés compuesto, tasas y ecuaciones de valorDocumento20 páginasCálculo del interés compuesto, tasas y ecuaciones de valorJorge FriasAún no hay calificaciones

- Guia 1Documento6 páginasGuia 1Jorge PumacotaAún no hay calificaciones

- DerivadosDocumento33 páginasDerivadosAtheMcCheeseAún no hay calificaciones

- Bloque 1 Interes SimpleDocumento7 páginasBloque 1 Interes SimpleSixto BustamanteAún no hay calificaciones

- Interés Simple: Fórmulas, Ejemplos y AplicacionesDocumento8 páginasInterés Simple: Fórmulas, Ejemplos y AplicacionesDaniela GarciaAún no hay calificaciones

- Interés CompuestoDocumento13 páginasInterés CompuestoCarlos Carmen CervantesAún no hay calificaciones

- Conceptos básicos de matemáticas financierasDocumento26 páginasConceptos básicos de matemáticas financierasfeco traxAún no hay calificaciones

- Plan de Clase 5 - A 9Documento5 páginasPlan de Clase 5 - A 9Maria Esperanza HernandezAún no hay calificaciones

- Matemáticas FinancierasDocumento22 páginasMatemáticas FinancierasBrenda VeraAún no hay calificaciones

- Modulo 1 Fórmulas Interés SimpleDocumento5 páginasModulo 1 Fórmulas Interés SimpleThais PerezAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento82 páginasEl Valor Del Dinero en El TiempoVictor Alfonso Macias AranedaAún no hay calificaciones

- 5.guia 5 Fase 3 Trim 3 Tecnico en Nomina FinalDocumento21 páginas5.guia 5 Fase 3 Trim 3 Tecnico en Nomina FinalCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- 2.guia 2 Fase 1 Trim 1 Tecnico en Nomina FinalDocumento18 páginas2.guia 2 Fase 1 Trim 1 Tecnico en Nomina FinalCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- 8.-LISTA DE CHEQUEO-desempeñosDocumento4 páginas8.-LISTA DE CHEQUEO-desempeñosCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- 3.guia 3 Fase 2 Trim 2 Tecnico en Nomina FinalDocumento21 páginas3.guia 3 Fase 2 Trim 2 Tecnico en Nomina FinalCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- 3.guia 3 Fase 2 Trim 2 Tecnico en Nomina FinalDocumento19 páginas3.guia 3 Fase 2 Trim 2 Tecnico en Nomina FinalCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- 1.GUIA 1 FASE 1 TRIM 1 TECNICO EN NOMINA FinalDocumento16 páginas1.GUIA 1 FASE 1 TRIM 1 TECNICO EN NOMINA FinalMayulei Rangel GarayAún no hay calificaciones

- 9.-Lista de Verificacion - ProductoDocumento3 páginas9.-Lista de Verificacion - ProductoCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- 9.-Lista de Verificacion - DDocumento2 páginas9.-Lista de Verificacion - DCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Tabla de amortización de crédito con cuota fija y variableDocumento3 páginasTabla de amortización de crédito con cuota fija y variableCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Taller Interes Simple y CompuestoDocumento1 páginaTaller Interes Simple y CompuestoCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- TallernGunnan2nTIC 406125232de2146Documento8 páginasTallernGunnan2nTIC 406125232de2146ximena casteblancoAún no hay calificaciones

- Actividad Tasas EquivalentesDocumento1 páginaActividad Tasas EquivalentesCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- SENA cuestionario conocimientos TICDocumento3 páginasSENA cuestionario conocimientos TICCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- 8.-Lista de Chequeo-DDocumento3 páginas8.-Lista de Chequeo-DCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- PLANTILLASDocumento6 páginasPLANTILLASCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Lista de VerificacionDocumento2 páginasLista de VerificacionCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Taller 1 Claudia Patricia Bermúdez ArdilaDocumento5 páginasTaller 1 Claudia Patricia Bermúdez ArdilaCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Diseño de Instrumentos de Evaluacion Claudia BermudezDocumento4 páginasDiseño de Instrumentos de Evaluacion Claudia BermudezCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- ACTIVIDADDocumento1 páginaACTIVIDADCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Lista de VerificacionDocumento2 páginasLista de VerificacionCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Reglas de Comportamiento en El Ambiente de FormaciónDocumento11 páginasReglas de Comportamiento en El Ambiente de FormaciónGerardo SandovalAún no hay calificaciones

- Evaluacion Guia 2Documento3 páginasEvaluacion Guia 2CLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- A1 CF01 4 CalendarioDocumento3 páginasA1 CF01 4 CalendarioCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- InteresesDocumento20 páginasInteresesReynaldo Jose Alvarado RamosAún no hay calificaciones

- YoutubeDocumento2 páginasYoutubeCLAUDIA PATRICIA BERMUDEZ ARDILAAún no hay calificaciones

- Matemática financiera: interés y capitalizaciónDocumento18 páginasMatemática financiera: interés y capitalizaciónLuis HolguinAún no hay calificaciones

- AA2-EV02 Simulación Alistamiento de La Formación en El LMSDocumento7 páginasAA2-EV02 Simulación Alistamiento de La Formación en El LMSCLAUDIA PATRICIA BERMUDEZ ARDILA100% (1)

- Texto de ApoyoDocumento19 páginasTexto de ApoyoJuan Camilo SandovalAún no hay calificaciones

- Lo Que Lo Que: Un Inversionist A Un Inversionist ADocumento28 páginasLo Que Lo Que: Un Inversionist A Un Inversionist ALuis Albert AlvarezAún no hay calificaciones

- Paraísos Fiscales Nuevas Disposiciones Perú 2019-2Documento5 páginasParaísos Fiscales Nuevas Disposiciones Perú 2019-2Aldo Medina HernandoAún no hay calificaciones

- Ft-Ces-Sst-13 Acta de Reunión de ConvivenciaDocumento3 páginasFt-Ces-Sst-13 Acta de Reunión de ConvivenciaJessica Tamayo HernándezAún no hay calificaciones

- Responsabilidad SolidariaDocumento7 páginasResponsabilidad SolidariaRama BujánAún no hay calificaciones

- Corporacion Universitaria Minuto de DiosDocumento2 páginasCorporacion Universitaria Minuto de DiosLuisVargasAún no hay calificaciones

- Codigo de Comercio WORDDocumento140 páginasCodigo de Comercio WORDOscar Del Villar GarcíaAún no hay calificaciones

- 5ta Practica Calificada Fecha 13 de Setiembre Del 2021Documento4 páginas5ta Practica Calificada Fecha 13 de Setiembre Del 2021Karen QuispeAún no hay calificaciones

- Contrato de Arrendamiento de Rockola PDFDocumento2 páginasContrato de Arrendamiento de Rockola PDFWilson Choquegonza Mamani100% (1)

- Sociedad Anonima - Grupo 2Documento78 páginasSociedad Anonima - Grupo 2TORRES CARRERA LUCY EMILIAAún no hay calificaciones

- Reporte de Lectura - Metodología JurídicaDocumento9 páginasReporte de Lectura - Metodología JurídicaIván TorresAún no hay calificaciones

- Protección Internacional Medidas Cautelares DA.Documento3 páginasProtección Internacional Medidas Cautelares DA.Francisco RodriguezAún no hay calificaciones

- Comunicado 264 2024Documento2 páginasComunicado 264 2024Fiscalía General de Justicia del Estado de MéxicoAún no hay calificaciones

- DiapositivasDocumento14 páginasDiapositivasFelix Alejandro SanchezAún no hay calificaciones

- Derecho Procesal Civil: Función de la JurisdicciónDocumento3 páginasDerecho Procesal Civil: Función de la JurisdicciónLeidy briceñoAún no hay calificaciones

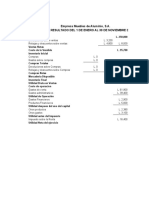

- Estado de resultados Muebles de AluminioDocumento6 páginasEstado de resultados Muebles de AluminioalejandraAún no hay calificaciones

- Juego Inscripcion 2023Documento3 páginasJuego Inscripcion 2023Mariano FragapaneAún no hay calificaciones

- Expediente Juicio Ordinario Mercantil PDFDocumento61 páginasExpediente Juicio Ordinario Mercantil PDFcarlos50% (2)

- RD #D000127-2021-Cofopri-DeDocumento2 páginasRD #D000127-2021-Cofopri-DeAllison AstoAún no hay calificaciones

- Modelo de Disposicion de Archivo Delito de Agresiones en Contra de Mujeres e Integrantes Del Grupo FamiliarDocumento4 páginasModelo de Disposicion de Archivo Delito de Agresiones en Contra de Mujeres e Integrantes Del Grupo FamiliarRoger Carranza QuispeAún no hay calificaciones

- Constitución de depósitos judiciales de pagos por consignaciónDocumento2 páginasConstitución de depósitos judiciales de pagos por consignaciónValentina Motta AmarAún no hay calificaciones

- Demanda Division Cosa Comun Susana (16173)Documento4 páginasDemanda Division Cosa Comun Susana (16173)jesus fernandezAún no hay calificaciones

- Silabo de Teoria Del Estado y Derecho ConstitucionalDocumento9 páginasSilabo de Teoria Del Estado y Derecho Constitucionalangel1979Aún no hay calificaciones

- TP 03 - JurisidiccionDocumento3 páginasTP 03 - JurisidiccionStella Hyuuga100% (1)

- Memoria Del Secretario de Lo Interior I Relaciones Esteriores Al Congreso de ColombiaDocumento167 páginasMemoria Del Secretario de Lo Interior I Relaciones Esteriores Al Congreso de ColombiaAlᴟatrøzAún no hay calificaciones

- Apersonamiento, Consentimiento y Requerimiento de PagoDocumento3 páginasApersonamiento, Consentimiento y Requerimiento de PagoDavid Santiago Ledezma RomeroAún no hay calificaciones

- Exposición Formularios RRHHDocumento34 páginasExposición Formularios RRHHHelen PazAún no hay calificaciones

- Manual de Procedimientos Huimanguillo 2018 2021Documento177 páginasManual de Procedimientos Huimanguillo 2018 2021Ignacio AlegriaAún no hay calificaciones

- 04-01-22 Seguridad Privada Reforzará La Vigilancia en Casetas de Cobro de CapufeDocumento2 páginas04-01-22 Seguridad Privada Reforzará La Vigilancia en Casetas de Cobro de CapufeMarcela GuerraAún no hay calificaciones

- Invitacion 1 Adquisiciones Varias 2023Documento7 páginasInvitacion 1 Adquisiciones Varias 2023EDUARDO DAVID MARTINEZ GALVIS ESTUDIANTE ACTIVOAún no hay calificaciones

- CuestionarioDocumento6 páginasCuestionarioGiovani Calderon MendezAún no hay calificaciones

- PDF Unido Materiales y EquiposDocumento55 páginasPDF Unido Materiales y EquiposAmanda MendozaAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- MF1005_3 - Optimización de la cadena LogísticaDe EverandMF1005_3 - Optimización de la cadena LogísticaCalificación: 4 de 5 estrellas4/5 (5)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones