También podría gustarte

- Casos Prácticos de Estados FinancierosDocumento7 páginasCasos Prácticos de Estados FinancierosRoxana CrispinAún no hay calificaciones

- Contabilidad - Ecuanción ContablesDocumento57 páginasContabilidad - Ecuanción Contablesmonique jahuiraAún no hay calificaciones

- Practica Balance GeneralDocumento4 páginasPractica Balance GeneralKathy MacalupuAún no hay calificaciones

- Nota de DebitoDocumento16 páginasNota de DebitoErvik RojasAún no hay calificaciones

- Tarea Definiciones de Plan de CuentasDocumento6 páginasTarea Definiciones de Plan de CuentasDoménica CarranzaAún no hay calificaciones

- La Historia de DOTA 2Documento14 páginasLa Historia de DOTA 2HolaSoyDavidRCFlëxJr.100% (1)

- Costos y Gastos Por PagarDocumento2 páginasCostos y Gastos Por PagarNanita PeñaAún no hay calificaciones

- Mapa Conceptual de Las Caracteristicas Cualitativas de Los Estados Financieros PDFDocumento1 páginaMapa Conceptual de Las Caracteristicas Cualitativas de Los Estados Financieros PDFLuis AlvarezAún no hay calificaciones

- LEGISLACION TRIBUTARIA PAMELA ROMERO-signedDocumento4 páginasLEGISLACION TRIBUTARIA PAMELA ROMERO-signedsteffanny Carrillo100% (1)

- Guia Formación Cajeros DoradoBet RecargasDocumento28 páginasGuia Formación Cajeros DoradoBet RecargasAnoni MusAún no hay calificaciones

- Autoevaluación 4 - TALLER DE NIIF (14286)Documento6 páginasAutoevaluación 4 - TALLER DE NIIF (14286)Bryan ParionaAún no hay calificaciones

- Plan de CuentasDocumento5 páginasPlan de Cuentasjnl-777Aún no hay calificaciones

- Tarea Elaboración de Un Catálogo de CuentasDocumento6 páginasTarea Elaboración de Un Catálogo de CuentasAlan Polvon100% (1)

- Unidad 3 Actividad 2 Caso de Emisión de ObligacionesDocumento16 páginasUnidad 3 Actividad 2 Caso de Emisión de ObligacionesArlrmr Jacque0% (1)

- Ejercicios Estados Financieros 2020Documento7 páginasEjercicios Estados Financieros 2020Nirvana CivelekAún no hay calificaciones

- 8.a IGV 2016 Determinac Del Impuesto y El Impuesto Bruto PDFDocumento10 páginas8.a IGV 2016 Determinac Del Impuesto y El Impuesto Bruto PDFHarrison Jove PiñaAún no hay calificaciones

- Sección 18 Activos IntangiblesDocumento23 páginasSección 18 Activos Intangiblescarla alarconAún no hay calificaciones

- 1 Presentación Completa Fe Oficial Facturacion ElectronicaDocumento34 páginas1 Presentación Completa Fe Oficial Facturacion ElectronicaMonica GiraldoAún no hay calificaciones

- 8 Cuadro Aums y Dismins Activo Fijo Ud1Documento3 páginas8 Cuadro Aums y Dismins Activo Fijo Ud1VALERIANO FERIA CRUZAún no hay calificaciones

- Practica de Cont. 1 Tarea 6Documento6 páginasPractica de Cont. 1 Tarea 6Alexander cuello hernandezAún no hay calificaciones

- PolizaDocumento4 páginasPolizaDANIEL SHIGUANGOAún no hay calificaciones

- Estado de Resultado Integral y Estado de ResultadosDocumento12 páginasEstado de Resultado Integral y Estado de ResultadosMARILIN IZAGUIRRE100% (1)

- Resolución Caso Práctico - Veterinaria NorteDocumento6 páginasResolución Caso Práctico - Veterinaria NorteCj ClajibarAún no hay calificaciones

- Hoja de Trabajo Estados FinancierosDocumento8 páginasHoja de Trabajo Estados FinancierosRosa DuarteAún no hay calificaciones

- 16 Preguntas: Nombre: Clase: Evaluacion Naf FechaDocumento4 páginas16 Preguntas: Nombre: Clase: Evaluacion Naf Fechadanielcarlitos610Aún no hay calificaciones

- Cuenta 10 19Documento23 páginasCuenta 10 19Joseph Andree Aquino RamosAún no hay calificaciones

- Auditoria Inmovilizado Material Intangible y Financiero PDFDocumento6 páginasAuditoria Inmovilizado Material Intangible y Financiero PDFencarnahsAún no hay calificaciones

- Casos Practicos de Sistemas de Costos ConjuntosDocumento12 páginasCasos Practicos de Sistemas de Costos ConjuntosMARCHENA OLIVOS MELANNY ANTONELLAAún no hay calificaciones

- Caso Practico Contable de AgenciaDocumento99 páginasCaso Practico Contable de Agencialascsen_8944062490% (1)

- Cuenta 10 Del PCGEDocumento10 páginasCuenta 10 Del PCGEFlor Jeaneth MontoyaAún no hay calificaciones

- Contabilizacion de Una ImportacionDocumento5 páginasContabilizacion de Una ImportacionCésar FloresAún no hay calificaciones

- Balance de ComprobacionDocumento4 páginasBalance de ComprobacionSonidad EPAún no hay calificaciones

- Plan de Cuentas - 515958857Documento6 páginasPlan de Cuentas - 515958857jorge choezAún no hay calificaciones

- Cálculo Financiero Examen SamuelDocumento7 páginasCálculo Financiero Examen SamuelMarcial QHAún no hay calificaciones

- Caso Integral I de Libro Diario y Libro MayorDocumento4 páginasCaso Integral I de Libro Diario y Libro MayorWilmer V RamosAún no hay calificaciones

- Balance GeneralDocumento21 páginasBalance Generalyahidy diez salasAún no hay calificaciones

- Taller IDocumento2 páginasTaller IMariam Echeverria HernandezAún no hay calificaciones

- Reconocimiento Cuentas Contables JG 2020aDocumento2 páginasReconocimiento Cuentas Contables JG 2020aGrace MartinezAún no hay calificaciones

- Cómo Analizar La Liquidez de La Empresa Con El Estado de Flujos de Efectivo FinalDocumento3 páginasCómo Analizar La Liquidez de La Empresa Con El Estado de Flujos de Efectivo FinalMizael AlbaAún no hay calificaciones

- Tema 5 Activos DiferidosDocumento6 páginasTema 5 Activos DiferidosJhonatan Hs SanchezAún no hay calificaciones

- Evolucion Modulo 1Documento2 páginasEvolucion Modulo 1Marce Salta0% (1)

- C Buentaventura SAA.Documento11 páginasC Buentaventura SAA.Daniel Sanchez Mejia100% (1)

- Ejemplo de Calculos de Analisis Vertical y HorizontalDocumento7 páginasEjemplo de Calculos de Analisis Vertical y Horizontalalarcon.jr.100% (1)

- Contabilidad General Cuentas 2021-IIDocumento15 páginasContabilidad General Cuentas 2021-IIAlejandro RoaAún no hay calificaciones

- Contabilidad Taller 1 Capitulo II v01 MMRDocumento3 páginasContabilidad Taller 1 Capitulo II v01 MMRMonica Rosas0% (1)

- MAPA CONCEPTUAL Y PALABRAS CLAVES Cap. 9 InventariosDocumento14 páginasMAPA CONCEPTUAL Y PALABRAS CLAVES Cap. 9 InventariosJhinna OAún no hay calificaciones

- Supuestos Operaciones CapitalDocumento1 páginaSupuestos Operaciones CapitalsonsolesAún no hay calificaciones

- Análisis de Las Cuentas PDFDocumento7 páginasAnálisis de Las Cuentas PDFAntonela FernandezAún no hay calificaciones

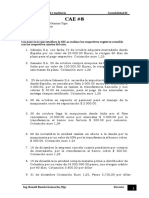

- Cae - 08 - Guaman Tigre Johana LeticiaDocumento7 páginasCae - 08 - Guaman Tigre Johana LeticiaJohana Guaman100% (1)

- Taller No. 1 - InglrsDocumento2 páginasTaller No. 1 - InglrslauraAún no hay calificaciones

- El EjemploDocumento4 páginasEl EjemploFaby Tení VasquezAún no hay calificaciones

- Cont Fin I Miercoles 202101Documento24 páginasCont Fin I Miercoles 202101JUAN CAMILO GARCIA CASTAÑOAún no hay calificaciones

- RevaluacionDocumento56 páginasRevaluacionAnonymous KqXmitAún no hay calificaciones

- Diagnostico Contabilidad Financiera Ii 300320Documento2 páginasDiagnostico Contabilidad Financiera Ii 300320Milena Gomez Ramirez100% (1)

- Costos Comerciales y de Servicios Utp 5Documento13 páginasCostos Comerciales y de Servicios Utp 5Nicole AguirreAún no hay calificaciones

- Caso Practico de Contabilidad BasicaDocumento9 páginasCaso Practico de Contabilidad BasicaCarlos CardozoAún no hay calificaciones

- Examen PracticoDocumento1 páginaExamen PracticorosaAún no hay calificaciones

- 5 - NIC 16 Seccion 17 - PROPIEDADESPLANTA Y EQUIPO DPM PDFDocumento37 páginas5 - NIC 16 Seccion 17 - PROPIEDADESPLANTA Y EQUIPO DPM PDFLINA MARCELA HENAO ZAPATAAún no hay calificaciones

- Casos Prácticos de Estados FinancierosDocumento8 páginasCasos Prácticos de Estados FinancierosEstefany grace Huancapaza100% (1)

- Prueba Tecnica de Ingreso Asistentes OutsourcingDocumento4 páginasPrueba Tecnica de Ingreso Asistentes Outsourcingjesusalbertofontalvo1995Aún no hay calificaciones

- Casos de Costos y GastosDocumento3 páginasCasos de Costos y Gastosjuan joseAún no hay calificaciones

- Contabilidad Indices de Ratios Gestion - SolvenciaDocumento6 páginasContabilidad Indices de Ratios Gestion - Solvenciajuan joseAún no hay calificaciones

- Clase 2 - Cooter y Ulen - Intro AEDDocumento23 páginasClase 2 - Cooter y Ulen - Intro AEDjuan joseAún no hay calificaciones

- Inside JobDocumento2 páginasInside Jobjuan joseAún no hay calificaciones

- Metodo CuantitativoDocumento12 páginasMetodo CuantitativonathalieAún no hay calificaciones

- Tipo MHDocumento11 páginasTipo MHKevin Nieto CobeñasAún no hay calificaciones

- Plan de Negocios - Mortadela A Base de Pimientos y JalapeñosDocumento33 páginasPlan de Negocios - Mortadela A Base de Pimientos y JalapeñosAndrea Del Rosario MaldonadoAún no hay calificaciones

- Módulo 1 EstudiantesDocumento17 páginasMódulo 1 EstudiantesJose Miguel De AlmeidaAún no hay calificaciones

- Que Es El SiafDocumento20 páginasQue Es El SiafEfrain Hinojosa EgoavilAún no hay calificaciones

- Palacios - Roger Francisco - U2G4T4Documento5 páginasPalacios - Roger Francisco - U2G4T4Roger100% (1)

- XYLEBADocumento4 páginasXYLEBAAngela Maria HerediaAún no hay calificaciones

- S6-Capítulo 5-Globalización y SociedadDocumento30 páginasS6-Capítulo 5-Globalización y SociedadAlexAún no hay calificaciones

- Tema 1 Economía Como Ciencia SocialDocumento8 páginasTema 1 Economía Como Ciencia SocialHeidy Flores RojasAún no hay calificaciones

- Guia Contabilidad II Primer Parcial 2015Documento46 páginasGuia Contabilidad II Primer Parcial 2015Alejandro zAún no hay calificaciones

- TI FINAL - Dirección EstratégicaDocumento24 páginasTI FINAL - Dirección EstratégicaKimberly Ugarte FloresAún no hay calificaciones

- Guía de Régimen Jurídico de Comercio ExteriorDocumento97 páginasGuía de Régimen Jurídico de Comercio Exteriorestefanygabrielamatias100% (1)

- 2da Entrega PROYECTODocumento34 páginas2da Entrega PROYECTOGino CrAún no hay calificaciones

- Operadores LogísticosDocumento4 páginasOperadores LogísticosMaria Cabrera CampuzanoAún no hay calificaciones

- Qué Es El Presupuesto PúblicoDocumento3 páginasQué Es El Presupuesto PúblicoDAIS DAISAún no hay calificaciones

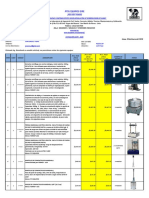

- Cotizacion 0279 - 2020 - Jorconsult PeruDocumento3 páginasCotizacion 0279 - 2020 - Jorconsult PeruRoger ReyesAún no hay calificaciones

- Antonio Lamela - Edificio La PiramideDocumento12 páginasAntonio Lamela - Edificio La PiramidePedro DionísioAún no hay calificaciones

- Tarea - CamilaDocumento10 páginasTarea - Camilanehiva9022Aún no hay calificaciones

- 8vo Reporte ResicionDocumento4 páginas8vo Reporte ResicionOsmar R. RomeroAún no hay calificaciones

- Auditoria Del EfectivoDocumento12 páginasAuditoria Del EfectivoOriana GalantónAún no hay calificaciones

- DOC20230419131125PCAP PN 14 23 CorregDocumento89 páginasDOC20230419131125PCAP PN 14 23 CorreganiaAún no hay calificaciones

- Proyecto de Inovacion y Mejora Entrega 03Documento67 páginasProyecto de Inovacion y Mejora Entrega 03Percy Arone PillacaAún no hay calificaciones

- Examen de Ing de ServicioDocumento3 páginasExamen de Ing de ServicioManuel Enrique GonzalezAún no hay calificaciones

- Procedimiento de Reporte e Investigación de Incidente...Documento11 páginasProcedimiento de Reporte e Investigación de Incidente...Yulimar VegaAún no hay calificaciones

- China, New SilkDocumento402 páginasChina, New SilkDaniel M. GiménezAún no hay calificaciones

- Caso 1 BLYOS ADA&CODocumento6 páginasCaso 1 BLYOS ADA&CODereck AlmeidaAún no hay calificaciones

- LOGISTICADocumento1 páginaLOGISTICAIrma Aurora Lazo GarcíaAún no hay calificaciones

- PERSONASDocumento22 páginasPERSONASsofia.ma.correa.9822Aún no hay calificaciones

- Redes Oficiales OmnilifeDocumento3 páginasRedes Oficiales OmnilifeMIGUEL ANGELAún no hay calificaciones

- CONCLUSIONESDocumento2 páginasCONCLUSIONESDaniel BravoAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones