También podría gustarte

- Finanzas DeberDocumento2 páginasFinanzas DeberMarcelaAún no hay calificaciones

- Grupo 6Documento6 páginasGrupo 6Carlita De La Cruz BernillaAún no hay calificaciones

- Base Jurisdiccional Del IrDocumento43 páginasBase Jurisdiccional Del IrRuben Pasaca HuancaAún no hay calificaciones

- Derecho Tributario Tema 9 - La Deuda Tributaria y La Extinción de Las Obligaciones TributariaDocumento22 páginasDerecho Tributario Tema 9 - La Deuda Tributaria y La Extinción de Las Obligaciones Tributariaerick torrico sanchezAún no hay calificaciones

- Capítulo IV - Activo PLAN CONTABLE FINANCIERODocumento18 páginasCapítulo IV - Activo PLAN CONTABLE FINANCIEROMarjorit ReáteguiAún no hay calificaciones

- 01 Exposición Niif 9Documento5 páginas01 Exposición Niif 9Vero Buiiles Montoya100% (1)

- Control Lectura Nic 38Documento3 páginasControl Lectura Nic 38Kathleen BazurtoAún no hay calificaciones

- ¿Cuáles Son Los Requisitos Exigibles para Poder Utilizar El Crédito Fiscal?Documento3 páginas¿Cuáles Son Los Requisitos Exigibles para Poder Utilizar El Crédito Fiscal?malefizioAún no hay calificaciones

- Ejercicio 3Documento6 páginasEjercicio 3Carlita BernillaAún no hay calificaciones

- Recuperación Anticipada y Los Reintegros Del IgvDocumento11 páginasRecuperación Anticipada y Los Reintegros Del IgvJhon HuisaAún no hay calificaciones

- Nic 36 Deterioro Del Valor de Los ActivosDocumento17 páginasNic 36 Deterioro Del Valor de Los Activosladdy dianaAún no hay calificaciones

- Fyepi - 01t - Recuperacion Anticipada Del IgvDocumento23 páginasFyepi - 01t - Recuperacion Anticipada Del IgvPORTAL BORJA JULIO RUBENAún no hay calificaciones

- Comparacion DelPLAN CONTABLE GENERAL EMPRESARIAL CON EL PLAN CONTABLE GENERAL REVISADODocumento62 páginasComparacion DelPLAN CONTABLE GENERAL EMPRESARIAL CON EL PLAN CONTABLE GENERAL REVISADOYanuri Solano Rodriguez100% (3)

- Bonos Convertibles en AccionesDocumento5 páginasBonos Convertibles en AccionesMARIO ZABALETAAún no hay calificaciones

- Contabilidad de Arrendamientos Financieros PGCDocumento17 páginasContabilidad de Arrendamientos Financieros PGCcohetitoAún no hay calificaciones

- Niif 1 Parrafo 24 - Conciliacion PC1Documento18 páginasNiif 1 Parrafo 24 - Conciliacion PC1salomonAún no hay calificaciones

- Partidas Monetarias y No MonetariasDocumento1 páginaPartidas Monetarias y No MonetariasjoaochigualaAún no hay calificaciones

- NIC 34 y NIC 7 PPT PARA MONOGRAFIADocumento18 páginasNIC 34 y NIC 7 PPT PARA MONOGRAFIAyoselin kathya castillo vivancoAún no hay calificaciones

- Sistemas Administrativos de Recaudacion de IgvDocumento15 páginasSistemas Administrativos de Recaudacion de IgvCARMONA ALCANTARA KAREN LIZBETHAún no hay calificaciones

- Modelo General de Administración Estratégico de La Universidad Del CallaoDocumento16 páginasModelo General de Administración Estratégico de La Universidad Del CallaoAllison Cartolin MendozaAún no hay calificaciones

- Diapositivas NIIF 15 12.11.2015 Prof. Zully ChevarríaDocumento21 páginasDiapositivas NIIF 15 12.11.2015 Prof. Zully ChevarríaShirley URojasAún no hay calificaciones

- Cineplex - Ta-04Documento10 páginasCineplex - Ta-04Cesar Chia RuizAún no hay calificaciones

- Diapositivas - Curso SIRE SUNATDocumento32 páginasDiapositivas - Curso SIRE SUNATWilmer SanchezAún no hay calificaciones

- CAJA CHicDocumento1 páginaCAJA CHicrosmel barriosAún no hay calificaciones

- Clase 1 - IgvDocumento36 páginasClase 1 - Igvlucia aroniAún no hay calificaciones

- Caso Practico Industria VidrioDocumento12 páginasCaso Practico Industria VidrioKevin Brain RamirezAún no hay calificaciones

- Examen Mensual NicDocumento8 páginasExamen Mensual NicJoel Pozo CordovaAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalIker ChungaAún no hay calificaciones

- Costos ABCDocumento31 páginasCostos ABCTorres Yupanqui NEAún no hay calificaciones

- Actividad #16 - Investigación Formativa - 2017Documento31 páginasActividad #16 - Investigación Formativa - 2017miriamAún no hay calificaciones

- Nicsp 05Documento14 páginasNicsp 05Jhon Obregon SilvaAún no hay calificaciones

- Nic 16Documento1 páginaNic 16giovannaAún no hay calificaciones

- Nic 37 PDFDocumento3 páginasNic 37 PDFJorge Luis SaavedraAún no hay calificaciones

- Articulo Niif 3 Adquisiciones InversasDocumento8 páginasArticulo Niif 3 Adquisiciones InversasJefferson CamachoAún no hay calificaciones

- Nic 16Documento39 páginasNic 16thais pizarroAún no hay calificaciones

- Analisis de Ingresos y Gastos SunatDocumento13 páginasAnalisis de Ingresos y Gastos SunatAddicto LikeAún no hay calificaciones

- Niff 16Documento5 páginasNiff 16Ruiz Navarrete EstefaniaAún no hay calificaciones

- Impacto Tributario de Las NIIFDocumento2 páginasImpacto Tributario de Las NIIFMariana OtáloraAún no hay calificaciones

- Evaluación Módulo - IiiDocumento5 páginasEvaluación Módulo - IiiVictor Alfredo Cipiran BarrosAún no hay calificaciones

- Reto Busines Plan 2021-1 Modo RemotoDocumento9 páginasReto Busines Plan 2021-1 Modo RemotoAlejandra QuirozAún no hay calificaciones

- Casos Practios Nic 36Documento4 páginasCasos Practios Nic 36vanessaAún no hay calificaciones

- Informe de Auditoría La EsperanzaDocumento8 páginasInforme de Auditoría La EsperanzajanethAún no hay calificaciones

- Afp IntegraDocumento31 páginasAfp IntegraEduard O XinoAún no hay calificaciones

- ForwardDocumento9 páginasForwardricardo javier mendozaAún no hay calificaciones

- Leasing DiapositivasDocumento14 páginasLeasing DiapositivasMilagros RabanalAún no hay calificaciones

- Contabilidad Pasivo y PatrimonioDocumento11 páginasContabilidad Pasivo y PatrimonioMaralina Padilla BarretoAún no hay calificaciones

- Reconocimiento Ingresos ServiciosDocumento10 páginasReconocimiento Ingresos ServiciosJordan Effio CustodioAún no hay calificaciones

- Caso 1, INFORME DE AUDITORIA Atencio, Calli, PercaDocumento12 páginasCaso 1, INFORME DE AUDITORIA Atencio, Calli, PercaOscar MartínezAún no hay calificaciones

- Administración Del Efectivo, Créditos y ExistenciasDocumento13 páginasAdministración Del Efectivo, Créditos y ExistenciasAnn ToledoAún no hay calificaciones

- Artículo 176Documento34 páginasArtículo 176jenifferAún no hay calificaciones

- Consignacion 4Documento3 páginasConsignacion 4William AroAún no hay calificaciones

- Nic 20Documento6 páginasNic 20SHERLYAún no hay calificaciones

- ARRENDAMIENTODocumento12 páginasARRENDAMIENTOJoseph CórdobaAún no hay calificaciones

- Relación de Nic y NiifDocumento28 páginasRelación de Nic y NiifJoSe Tataje OlayaAún no hay calificaciones

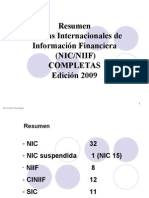

- Resumen de Las NIC-NIIFDocumento81 páginasResumen de Las NIC-NIIFCindy RlAún no hay calificaciones

- NIC 33 Ganancias Por AccionDocumento54 páginasNIC 33 Ganancias Por AccionEddie Vasquez100% (1)

- Caso Práctico de Contabilidad de Costos IDocumento3 páginasCaso Práctico de Contabilidad de Costos Ijose valerio gonzalesAún no hay calificaciones

- Examen Final - Macroeconomía - Agosto - 2022-IDocumento5 páginasExamen Final - Macroeconomía - Agosto - 2022-IJhonnyAún no hay calificaciones

- AJUSTES AL IMP BRUTO Igv Arts. 26° Al 28°Documento3 páginasAJUSTES AL IMP BRUTO Igv Arts. 26° Al 28°Jenny OlidenAún no hay calificaciones

- Auditoría Financiera y Rentabilidad en La Empresa Grupo Ortiz Huaraz, 20Documento3 páginasAuditoría Financiera y Rentabilidad en La Empresa Grupo Ortiz Huaraz, 20Harrison Jove PiñaAún no hay calificaciones

- El Marketing BancarioDocumento8 páginasEl Marketing BancarioHarrison Jove PiñaAún no hay calificaciones

- Resumen de Los Aspectos Filosoficas de La Etica PDFDocumento3 páginasResumen de Los Aspectos Filosoficas de La Etica PDFHarrison Jove PiñaAún no hay calificaciones

- La Etica Del Contador PublicoDocumento28 páginasLa Etica Del Contador PublicoHarrison Jove PiñaAún no hay calificaciones

- Operaciones de Mercado Abierto Del Banco Central de Reserva Del PeruDocumento8 páginasOperaciones de Mercado Abierto Del Banco Central de Reserva Del PeruHarrison Jove Piña0% (1)

- Cuestionario Cap.14,15 y 16Documento6 páginasCuestionario Cap.14,15 y 16ivoAún no hay calificaciones

- Caso Practico - DD - Jj.anual 2017-2Documento66 páginasCaso Practico - DD - Jj.anual 2017-2Richard Cuenca Chavez100% (1)

- Norma FSCDocumento9 páginasNorma FSCDaniel ÁvilaAún no hay calificaciones

- CLASE 3 Introduccion Sistema-Financiero-Internacional Jorge MalcaDocumento24 páginasCLASE 3 Introduccion Sistema-Financiero-Internacional Jorge MalcaLirio Pujupat ShirapAún no hay calificaciones

- Ejercicio Práctico de CostosDocumento51 páginasEjercicio Práctico de Costosdiego segoviaAún no hay calificaciones

- Presupuestos Beneficio Requisito DesarrolladoDocumento6 páginasPresupuestos Beneficio Requisito DesarrolladoRoberto Alex Castañéda SuescumAún no hay calificaciones

- Mercados ImperfectosDocumento5 páginasMercados ImperfectoszenftnAún no hay calificaciones

- Ensayo 1 Necesita Dinero Busque en Su Empresa.Documento4 páginasEnsayo 1 Necesita Dinero Busque en Su Empresa.Juan Carlos RBAún no hay calificaciones

- Acrividad Mapa ConceptualDocumento4 páginasAcrividad Mapa ConceptualJorge Alberto Herrera EscobarAún no hay calificaciones

- Ejercicio Metodo Inventario PerpetuoDocumento20 páginasEjercicio Metodo Inventario PerpetuoGabriela Escobar CortesAún no hay calificaciones

- Tarea 2-Ciclo de Productivdad, Met - Diseño de Un Producto, Tecnicas de Mejora de La ProductividadDocumento11 páginasTarea 2-Ciclo de Productivdad, Met - Diseño de Un Producto, Tecnicas de Mejora de La ProductividadKaren MacarioAún no hay calificaciones

- Vision y MisionDocumento3 páginasVision y Misionangelvim95100% (1)

- Productos y Procesos IIDocumento17 páginasProductos y Procesos IIGiselle CejasAún no hay calificaciones

- Diferencia y Relación Entre Contabilidad de Costo y Contabilidad FinancieraDocumento5 páginasDiferencia y Relación Entre Contabilidad de Costo y Contabilidad FinancieraYaritza Milena Santin PatiñoAún no hay calificaciones

- Semana 6Documento26 páginasSemana 6BILA DURANAún no hay calificaciones

- Escrituras y Titulos ValoresDocumento25 páginasEscrituras y Titulos Valoresdaniel mercadalAún no hay calificaciones

- 01-Material de Lectura 1 - Normas Contables y Ecuación ContableDocumento18 páginas01-Material de Lectura 1 - Normas Contables y Ecuación ContableSergio Melendez Mendoza0% (1)

- Proyecto de Maquinas DispensadorasDocumento94 páginasProyecto de Maquinas Dispensadorasfranklin ewartAún no hay calificaciones

- Tarea Academica 3Documento15 páginasTarea Academica 3Enzo100% (1)

- Segmentación Del MercadoDocumento21 páginasSegmentación Del MercadoCuenta degooAún no hay calificaciones

- Contabilidad 11Documento7 páginasContabilidad 11andresAún no hay calificaciones

- Conceptos y Aplicación de Lo Que Es Servicio de CalidadDocumento10 páginasConceptos y Aplicación de Lo Que Es Servicio de CalidadVanessa ZavalaAún no hay calificaciones

- Informe Nagas Fundamentos de AuditoriaDocumento16 páginasInforme Nagas Fundamentos de AuditoriaDiana zambrano lopezAún no hay calificaciones

- Contabilidad Bancaria..Documento15 páginasContabilidad Bancaria..Erlith Silva ArnedoAún no hay calificaciones

- CVMario Alberto Mercado HernándezDocumento2 páginasCVMario Alberto Mercado HernándezZelda YashiroAún no hay calificaciones

- Trabajo Individual Administracion FinancieraDocumento9 páginasTrabajo Individual Administracion FinancieraHurtado DiegoAún no hay calificaciones

- Meta1 5-MonografíaDocumento9 páginasMeta1 5-MonografíaSarahi Bañuelos VenegasAún no hay calificaciones

- Practicante ProducciónDocumento2 páginasPracticante ProducciónYESICA GÒMEZ MARINAún no hay calificaciones

- Indicadores Financieros MicroempresasDocumento2 páginasIndicadores Financieros MicroempresasAnita HerreraAún no hay calificaciones

- Investigación Trabajo FinalDocumento16 páginasInvestigación Trabajo FinalFélix Adrián Rodríguez SánchezAún no hay calificaciones