También podría gustarte

- Resolucion GIFDocumento4 páginasResolucion GIFjosseestrada908Aún no hay calificaciones

- El AromaticoDocumento27 páginasEl AromaticoDavid OrtizAún no hay calificaciones

- ELCATRINDocumento10 páginasELCATRINEsteban YoolAún no hay calificaciones

- Ejercicio Que CruelDocumento8 páginasEjercicio Que CruelAnaAún no hay calificaciones

- El Transa UrbanoDocumento23 páginasEl Transa UrbanoRosman LópezAún no hay calificaciones

- Flujo de Caja Arroz 90 10Documento10 páginasFlujo de Caja Arroz 90 10Lost InfamousAún no hay calificaciones

- Partidas Dis. SecundariaDocumento3 páginasPartidas Dis. SecundariaAlejandra PerezAún no hay calificaciones

- Tarea 5 y 6Documento19 páginasTarea 5 y 6Fernanda BarriosAún no hay calificaciones

- Calculo IsoDocumento1 páginaCalculo IsoJhon VasquezAún no hay calificaciones

- Solución de Ejercicios de Práctica de Los Estados FinancierosDocumento19 páginasSolución de Ejercicios de Práctica de Los Estados FinancierosHenry AbimAún no hay calificaciones

- Ejercicio de Flujo de Caja Grupo No.3Documento1 páginaEjercicio de Flujo de Caja Grupo No.3Sergio Rafael100% (1)

- La Despeltrada Partidas de CierreDocumento13 páginasLa Despeltrada Partidas de CierreDarillAún no hay calificaciones

- Ejercicio#1 CostoDocumento24 páginasEjercicio#1 Costofabiola100% (3)

- Caso Practico ExposiciónDocumento3 páginasCaso Practico ExposiciónErick YelmoAún no hay calificaciones

- Ejer. 28.22Documento18 páginasEjer. 28.22Alexander RamirezAún no hay calificaciones

- Estados Financiero y Flujo de EfectivoDocumento15 páginasEstados Financiero y Flujo de Efectivojohan velasquezAún no hay calificaciones

- Flujo de Caja CafeDocumento2 páginasFlujo de Caja CafeHigueros Pérez JhonatanAún no hay calificaciones

- Ptar 3 Torres 15:6:23Documento6 páginasPtar 3 Torres 15:6:23Progresa ONGAún no hay calificaciones

- Ef 13-19Documento123 páginasEf 13-19Edwin LorenzoAún no hay calificaciones

- Cotizacion H-1 Casa MedicaDocumento1 páginaCotizacion H-1 Casa MedicaMaría Alejandra Bolaños VelásquezAún no hay calificaciones

- Gif Pace Usa Tu Mascarilla ResolucionDocumento12 páginasGif Pace Usa Tu Mascarilla ResolucionJack MikeAún no hay calificaciones

- La Traicionera-2Documento23 páginasLa Traicionera-2DarillAún no hay calificaciones

- La DespeltradaDocumento23 páginasLa DespeltradaDarillAún no hay calificaciones

- Ejercicio 4Documento39 páginasEjercicio 4edilson2023alvarezAún no hay calificaciones

- Estados Financieros 35 41Documento122 páginasEstados Financieros 35 41Edwin LorenzoAún no hay calificaciones

- Practicaguia19-Ejercicio .54Documento20 páginasPracticaguia19-Ejercicio .54Sofia González80% (10)

- Ejercicio de Gastos de Fabricación FABRICA SAN VICENTEDocumento14 páginasEjercicio de Gastos de Fabricación FABRICA SAN VICENTEMariajosé Reyes MiliánAún no hay calificaciones

- La DespeltradaDocumento18 páginasLa DespeltradaDarillAún no hay calificaciones

- Caso SalvavidasDocumento16 páginasCaso SalvavidasLesther Miguel Merida LópezAún no hay calificaciones

- Examen Fianl Brayan PuDocumento10 páginasExamen Fianl Brayan PuBrayan Agustin Pú VásquezAún no hay calificaciones

- Actividad GanaderaDocumento28 páginasActividad GanaderaFRANKLIN OTONIEL ALVARADO SALAZARAún no hay calificaciones

- Empresa Fabricante de Bolsos para DamaDocumento8 páginasEmpresa Fabricante de Bolsos para Damajose jose perezAún no hay calificaciones

- Ejer. 24.22Documento34 páginasEjer. 24.22Alexander RamirezAún no hay calificaciones

- Balance Des Um As Elga To Viu DoDocumento1 páginaBalance Des Um As Elga To Viu DoEstuardo QuintanillaAún no hay calificaciones

- "EL Aromático, Ltda." Mayor de Fabrica Mes de Enero de 2022Documento17 páginas"EL Aromático, Ltda." Mayor de Fabrica Mes de Enero de 2022Jeffrey CrúzAún no hay calificaciones

- Gastos de FabricacionDocumento8 páginasGastos de FabricacionTecú, Evelyn LourdesAún no hay calificaciones

- Ajustes0 1Documento4 páginasAjustes0 1Morales EmanuelAún no hay calificaciones

- Informe de CostoDocumento2 páginasInforme de CostoEDY AROLDO ACABAL DIAZAún no hay calificaciones

- Hoja de TrabajoDocumento9 páginasHoja de TrabajoBrayan Agustin Pú VásquezAún no hay calificaciones

- Semana 10 (Órdenes de Fabricación) (MICHAEL MIRANDA)Documento8 páginasSemana 10 (Órdenes de Fabricación) (MICHAEL MIRANDA)MICHAEL ELIJAH MIRANDA CALDERONAún no hay calificaciones

- 31.07.2023 HDocumento6 páginas31.07.2023 HJehison William TocAún no hay calificaciones

- Ejercicio La Bloquera ResolusionDocumento10 páginasEjercicio La Bloquera Resolusionjhimbo12Aún no hay calificaciones

- No. Cuentas Saldos Ajustes Saldos AjustadosDocumento9 páginasNo. Cuentas Saldos Ajustes Saldos Ajustadospan FRITOAún no hay calificaciones

- Ejercicio 31Documento10 páginasEjercicio 31Michael AdolfoAún no hay calificaciones

- Clase 3 Fina 2Documento18 páginasClase 3 Fina 2FROYESQUIVELAún no hay calificaciones

- Conta Gastos FabricaDocumento51 páginasConta Gastos FabricaMarYsol ArguetaAún no hay calificaciones

- Extructura de Precios Talleres Reparación Total de MotorDocumento6 páginasExtructura de Precios Talleres Reparación Total de MotorLS ATAún no hay calificaciones

- Copia de ContaDocumento22 páginasCopia de ContaMARIA NATALIA GARCIA ACEITUNOAún no hay calificaciones

- Ejercicio 8 Del Libro Costo, Estado, BalanceDocumento20 páginasEjercicio 8 Del Libro Costo, Estado, BalanceDulce VélizAún no hay calificaciones

- Eff 2017Documento20 páginasEff 2017santiagoalvaradoyasociadosAún no hay calificaciones

- Ejercicio 24Documento14 páginasEjercicio 24Anderson Cervantes85% (47)

- Sala 32Documento7 páginasSala 32David Adrian Diéguez UrbinaAún no hay calificaciones

- Ordendes Especificas de FabricacionDocumento19 páginasOrdendes Especificas de FabricacionCAMO LEAL MARDOQUEOAún no hay calificaciones

- Repaso en Clase Administrativa 2Documento6 páginasRepaso en Clase Administrativa 2Karla CastañedaAún no hay calificaciones

- PracticaDocumento6 páginasPracticaMia SolAún no hay calificaciones

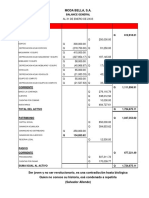

- Practica Integrada de Contabilidad V MODA BELLA, S.A.Documento43 páginasPractica Integrada de Contabilidad V MODA BELLA, S.A.Nancy ArguetaAún no hay calificaciones

- Cronograma FisicoDocumento1 páginaCronograma FisicoJehison TocAún no hay calificaciones

- Cronograma FinancieroDocumento1 páginaCronograma FinancieroJehison TocAún no hay calificaciones

- 7 Balance de SaldosDocumento6 páginas7 Balance de SaldosKaren ChunAún no hay calificaciones

- Análisis de PreciosDocumento22 páginasAnálisis de PreciosLESLY ARACELY RODRIGUEZ FLORESAún no hay calificaciones

- Metodología Del ML (Planificación de Pasos Sucesivos) : Análisis Del Problema y AlternativasDocumento44 páginasMetodología Del ML (Planificación de Pasos Sucesivos) : Análisis Del Problema y AlternativasLESLY ARACELY RODRIGUEZ FLORESAún no hay calificaciones

- UntitledDocumento15 páginasUntitledLESLY ARACELY RODRIGUEZ FLORESAún no hay calificaciones

- Ejemplo de PostresDocumento21 páginasEjemplo de PostresLESLY ARACELY RODRIGUEZ FLORESAún no hay calificaciones

- Salamá, B.V. Contabilidad de Costos I Examen Final PCDocumento2 páginasSalamá, B.V. Contabilidad de Costos I Examen Final PCLESLY ARACELY RODRIGUEZ FLORESAún no hay calificaciones

- Clase 16 Conta de Costos - ExamenDocumento19 páginasClase 16 Conta de Costos - ExamenLESLY ARACELY RODRIGUEZ FLORESAún no hay calificaciones

- Auditoria II Notas A Los E.F.Documento25 páginasAuditoria II Notas A Los E.F.Angelito MoralesAún no hay calificaciones

- Trabajo Colaborativo Final ContabilidadDocumento51 páginasTrabajo Colaborativo Final Contabilidadricardor7350% (2)

- Balance GeneralDocumento4 páginasBalance GeneralHector AlbertoAún no hay calificaciones

- Analisis FinancieroDocumento9 páginasAnalisis FinancierorominaAún no hay calificaciones

- 2017 SV 02 Solemne 2-1Documento7 páginas2017 SV 02 Solemne 2-1Diego Ignacio AguilarAún no hay calificaciones

- Simdef ExportDocumento30 páginasSimdef ExportGabrielAún no hay calificaciones

- Estados Financieros FY 2019Documento213 páginasEstados Financieros FY 2019Tomoya HyugaAún no hay calificaciones

- Tarea AnalisisDocumento5 páginasTarea AnalisisdAún no hay calificaciones

- Doctrina Contable Ayuda Contable y Analisis Ejercicios Practicos 2015 2016Documento100 páginasDoctrina Contable Ayuda Contable y Analisis Ejercicios Practicos 2015 2016Ronald Apaza Coaquira100% (1)

- Analisis FinancieroDocumento26 páginasAnalisis Financierocurri 1990Aún no hay calificaciones

- Costos Primer ParcialDocumento51 páginasCostos Primer Parcialmacarena vanesa herediaAún no hay calificaciones

- ExamenDocumento4 páginasExameneduardoAún no hay calificaciones

- Ilustracion de Estados Financieros ConsolidadosDocumento84 páginasIlustracion de Estados Financieros ConsolidadosJesús David Izquierdo DíazAún no hay calificaciones

- Actividad2 ContabilidadfinancieraIDocumento4 páginasActividad2 ContabilidadfinancieraIgabrielagonzalez72Aún no hay calificaciones

- Analisis Tecnico y Financiero de Trucha AndinaDocumento66 páginasAnalisis Tecnico y Financiero de Trucha AndinaChankas EngineersAún no hay calificaciones

- Actividad Crucigrama Estados FinancierosDocumento3 páginasActividad Crucigrama Estados FinancierosLaura Aguirre OsorioAún no hay calificaciones

- 1.6 Unidad #1 - Taller de NIC 1, Presentación de Estados FinancierosDocumento17 páginas1.6 Unidad #1 - Taller de NIC 1, Presentación de Estados FinancierosGalo Garzón MeroAún no hay calificaciones

- 2015 - Depreciacion de Bienes Con AveriadosDocumento8 páginas2015 - Depreciacion de Bienes Con AveriadosCharles Maurice ParraAún no hay calificaciones

- Balance General y Estado de Resultados PRACTICO BUENODocumento12 páginasBalance General y Estado de Resultados PRACTICO BUENOMedina CantalejoAún no hay calificaciones

- RENTABILIDAD DEL ACTIVO Y FLUJO DE CAJA Capítulos 3 y 4Documento56 páginasRENTABILIDAD DEL ACTIVO Y FLUJO DE CAJA Capítulos 3 y 4Alejandra Palacio100% (1)

- 27 - 5 Depreciación Valor en LibrosDocumento14 páginas27 - 5 Depreciación Valor en LibrosMaylly OcañaAún no hay calificaciones

- Libros Principales y Auxiliares de La ContabilidadDocumento12 páginasLibros Principales y Auxiliares de La ContabilidadYania DávidAún no hay calificaciones

- BURO CONTABLE COSTOS Contabilidad 2do SemestreDocumento156 páginasBURO CONTABLE COSTOS Contabilidad 2do SemestreRaquel AQAún no hay calificaciones

- Indice Edición Especial PDFDocumento8 páginasIndice Edición Especial PDFRodil Deniz Gastañadui HilarioAún no hay calificaciones

- Ejercicios Registros Contables II PeriodoDocumento22 páginasEjercicios Registros Contables II Periodoluz adriana carreño valbuenaAún no hay calificaciones

- Actividad #2Documento5 páginasActividad #2Ruben Dario PinedaAún no hay calificaciones

- Casos - Costos Por ProcesosDocumento4 páginasCasos - Costos Por ProcesosJosué MaguiñaAún no hay calificaciones

- La Contabilidad Financiera Es Una Disciplina Que Consiste en RecopilarDocumento3 páginasLa Contabilidad Financiera Es Una Disciplina Que Consiste en RecopilarOziel FloresAún no hay calificaciones

- Entrega Final ContabilidadDocumento20 páginasEntrega Final ContabilidadPaoliitha Ruiiz83% (6)

- Cenit Transporte y Logistica de Hidrocarburos S.A.S.Documento12 páginasCenit Transporte y Logistica de Hidrocarburos S.A.S.Juan Esteban Ramirez CastañoAún no hay calificaciones