También podría gustarte

- AmnistiaDocumento13 páginasAmnistiaYaniraa Quineche NichoAún no hay calificaciones

- 2 TesinaDocumento61 páginas2 TesinaMagaly Marcela Vera QuirogaAún no hay calificaciones

- UntitledDocumento12 páginasUntitledYEIAún no hay calificaciones

- Condonación TributariaDocumento5 páginasCondonación TributariaMario García SalmerónAún no hay calificaciones

- 2 ACA LEGISLACION TRIBUTARIA Y ADUANERA FinalDocumento17 páginas2 ACA LEGISLACION TRIBUTARIA Y ADUANERA Finalkaterine guerrreroAún no hay calificaciones

- Régimen Sancionatorio: Declaración de RentaDocumento14 páginasRégimen Sancionatorio: Declaración de Rentapaola garciaAún no hay calificaciones

- Dictamen Rechazo Al Paquete Fiscal Frente de IzquierdaDocumento15 páginasDictamen Rechazo Al Paquete Fiscal Frente de IzquierdaLa Izquierda DiarioAún no hay calificaciones

- Medios Coercitivos Del SAT y La Defensa LegalDocumento12 páginasMedios Coercitivos Del SAT y La Defensa LegalJorge VillalobosAún no hay calificaciones

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- Funciones Del Sistema Tributario en ColombiaDocumento9 páginasFunciones Del Sistema Tributario en Colombiakaren yulieth QuinteroAún no hay calificaciones

- Subsidios y Estimulos Fiscales PDFDocumento7 páginasSubsidios y Estimulos Fiscales PDFOmar UcAún no hay calificaciones

- Articulo Evasión Fiscal en ColombiaDocumento25 páginasArticulo Evasión Fiscal en ColombiaivanAún no hay calificaciones

- Boletin RC 42 Temas Selectos Fiscales 2019 Julio 2019Documento37 páginasBoletin RC 42 Temas Selectos Fiscales 2019 Julio 2019Oscar CortezAún no hay calificaciones

- GRUPO 4 La Elusión Fiscal y Su Incidencia en La Recaudación Tributaria de Las Mypes de Lima CentroDocumento12 páginasGRUPO 4 La Elusión Fiscal y Su Incidencia en La Recaudación Tributaria de Las Mypes de Lima CentroKEYLA FLOR TEJADA BENAVENTEAún no hay calificaciones

- Amnistía Fiscal - Grupo 10Documento36 páginasAmnistía Fiscal - Grupo 10Sharon CarrascoAún no hay calificaciones

- 3.RV24 Aplicabilidad de Los Beneficios Tributarios Ley 2010 de 2019, Ley 2155 de 2021 y Ley 2277 de 2022Documento31 páginas3.RV24 Aplicabilidad de Los Beneficios Tributarios Ley 2010 de 2019, Ley 2155 de 2021 y Ley 2277 de 2022Antonio jose Monsalve PradaAún no hay calificaciones

- Tema Evasion Fiscal en BoliviaDocumento24 páginasTema Evasion Fiscal en BoliviaEder Gabriel JustinianoAún no hay calificaciones

- Sunat Cada Vez Mas Cerca de Ti-Reforma Tributaria 2012Documento8 páginasSunat Cada Vez Mas Cerca de Ti-Reforma Tributaria 2012ElecodelcontadorContadoresAsociadosAún no hay calificaciones

- Analisis de DeduccionesDocumento16 páginasAnalisis de DeduccionesGilbert Huaraca TorricoAún no hay calificaciones

- Act 5 - Procedimiento TributarioDocumento19 páginasAct 5 - Procedimiento TributarioLuisa Fernanda ARCOS DAZAAún no hay calificaciones

- 08 B0205Documento19 páginas08 B0205Elvia GutierrezAún no hay calificaciones

- EXAMENDocumento16 páginasEXAMENEMILY SAMANTHA BECERRA COVAAún no hay calificaciones

- Aspecto ImpositivoDocumento44 páginasAspecto ImpositivoIris EsaaAún no hay calificaciones

- Determinacion de Los Impuestos en CR Maria MorenoDocumento10 páginasDeterminacion de Los Impuestos en CR Maria MorenoMari MorenoAún no hay calificaciones

- Trabajo Practico Incentivos TributariosDocumento32 páginasTrabajo Practico Incentivos TributariosYohani TrinidadAún no hay calificaciones

- Trabajo de Tributaria Iii Renta Persona NaturalDocumento30 páginasTrabajo de Tributaria Iii Renta Persona Naturalelizabeth villalba uribeAún no hay calificaciones

- Estrategias para Evitar La Evasión de ImpuestosDocumento5 páginasEstrategias para Evitar La Evasión de ImpuestosVanessaCaceres33% (3)

- TRIBUTACIONDocumento6 páginasTRIBUTACIONRuth DiazAún no hay calificaciones

- Tema I Aud.p Efectos FiscalesDocumento17 páginasTema I Aud.p Efectos FiscalesIvonne MP100% (4)

- Modulo Regimen de IncentivoDocumento108 páginasModulo Regimen de IncentivoEnriqueLópezAráuzAún no hay calificaciones

- Evasion Fiscal (MENDEZ MORALES) PDFDocumento9 páginasEvasion Fiscal (MENDEZ MORALES) PDFMéndez Morales Mayra BelenAún no hay calificaciones

- Proyecto de Investigación Formativa Entrega 2Documento17 páginasProyecto de Investigación Formativa Entrega 2DANIEL SANTIAGO ARBOLEDAAún no hay calificaciones

- Sistema Tributario GuatemaltecoDocumento21 páginasSistema Tributario GuatemaltecoElıza Fernández0% (2)

- Trabajo Sistema de Información TributariaDocumento8 páginasTrabajo Sistema de Información TributariaViviana BordaAún no hay calificaciones

- Tesis Completa 03-10-2017Documento64 páginasTesis Completa 03-10-2017victor86% (14)

- IMPACTO JURIDICO DE LOS IMPUESTOS EN COLOMBIA DESDE LA OPTICA DE LOS CONTRIBUYENTES Y EL ENTE TERRITORIAL - Yesenia Ruiz SánchezDocumento8 páginasIMPACTO JURIDICO DE LOS IMPUESTOS EN COLOMBIA DESDE LA OPTICA DE LOS CONTRIBUYENTES Y EL ENTE TERRITORIAL - Yesenia Ruiz SánchezMilagros Agamez RivadeneiraAún no hay calificaciones

- Generalidades Del Procedimiento Tributario EntregaDocumento6 páginasGeneralidades Del Procedimiento Tributario EntregaystiqueAún no hay calificaciones

- Sergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoDocumento119 páginasSergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoJavier Mamani ChavezAún no hay calificaciones

- Trabajo Monográfico - ImpuestosDocumento182 páginasTrabajo Monográfico - ImpuestosSergio Vargas ArbildoAún no hay calificaciones

- Problemática Del Sistema TributarioDocumento4 páginasProblemática Del Sistema TributarioJANICE LANNY SALINAS CAIPOAún no hay calificaciones

- SemanaDocumento12 páginasSemanaAlexC.VegaAún no hay calificaciones

- S09.s1 TareaDocumento2 páginasS09.s1 TareaDEADAún no hay calificaciones

- Estimulos Fiscales Caracteristicas ContribuyentesDocumento6 páginasEstimulos Fiscales Caracteristicas ContribuyentesNuciel Sarahi Cruz RuizAún no hay calificaciones

- Contexto General Del Sistema Tributario de ColombiaDocumento7 páginasContexto General Del Sistema Tributario de ColombiaAlex GavilánAún no hay calificaciones

- Ta2 Politica TributariaDocumento8 páginasTa2 Politica TributariaGissela HeresaAún no hay calificaciones

- Grupo 4 - Amnistia y FraccionamientoDocumento9 páginasGrupo 4 - Amnistia y FraccionamientoBarrera Olivas Dánica FiorellaAún no hay calificaciones

- Investigación Documental - Andrea RoldánDocumento7 páginasInvestigación Documental - Andrea RoldánLizet EspindolaAún no hay calificaciones

- Articulo Noremys Planteamiento Del ProblemaDocumento3 páginasArticulo Noremys Planteamiento Del ProblemaNoremys CordovaAún no hay calificaciones

- Ensayo FinalDocumento7 páginasEnsayo FinalManuel FrancoAún no hay calificaciones

- Codigo Tributario MonografiaDocumento13 páginasCodigo Tributario MonografiaCarito QuispeAún no hay calificaciones

- Trabajo Final de Tributaria...Documento30 páginasTrabajo Final de Tributaria...Luis Alberto Alvarado FigueroaAún no hay calificaciones

- Informe Equipo1 Exenciones y ExoneracionesDocumento14 páginasInforme Equipo1 Exenciones y ExoneracionesFranklin Alejandro Cruz PadillaAún no hay calificaciones

- ISLRDocumento30 páginasISLRRoss MendezAún no hay calificaciones

- LRPD III Derecho LaboralDocumento26 páginasLRPD III Derecho LaboralcinthiaAún no hay calificaciones

- Ley de Justicia Tributaria Consolidada FinalDocumento76 páginasLey de Justicia Tributaria Consolidada FinalKarla Caballero Ponce100% (1)

- Dip-Trib-039 Impuesto A Las Transacciones Sobre Impuestos Al Valor Agregado en Contribuyentes de Regimen General de BoliviaDocumento45 páginasDip-Trib-039 Impuesto A Las Transacciones Sobre Impuestos Al Valor Agregado en Contribuyentes de Regimen General de BoliviaFelipe CatariAún no hay calificaciones

- Actividad-2-Taller Principios de La Obligacion Tributaria Clases y Diferencias de TributosDocumento16 páginasActividad-2-Taller Principios de La Obligacion Tributaria Clases y Diferencias de TributosDavid BerrioAún no hay calificaciones

- Sergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoDocumento119 páginasSergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoEdgar Dioses LopezAún no hay calificaciones

- Doble TributaciónDocumento9 páginasDoble TributaciónMarisol Galván BacaAún no hay calificaciones

- Eficiencia RecaudatoriaDocumento9 páginasEficiencia RecaudatoriaMarisol Galván BacaAún no hay calificaciones

- Investigación Fuentes Del Derecho Administrtivo, Financiero y TributarioDocumento11 páginasInvestigación Fuentes Del Derecho Administrtivo, Financiero y TributarioMarisol Galván BacaAún no hay calificaciones

- Federalismo y Coordinación FiscalDocumento8 páginasFederalismo y Coordinación FiscalMarisol Galván BacaAún no hay calificaciones

- SOBERANÍADocumento10 páginasSOBERANÍAMarisol Galván BacaAún no hay calificaciones

- Queremos Tanto A Pablo Suarez PDFDocumento12 páginasQueremos Tanto A Pablo Suarez PDFVilla MataAún no hay calificaciones

- El Dia de Reposo - Sabado o DomingoDocumento6 páginasEl Dia de Reposo - Sabado o DomingoAlvaro Otoniel OrdoñezAún no hay calificaciones

- Tengo Un Color, Un Rostro, Una Cultura DPCC2°Documento2 páginasTengo Un Color, Un Rostro, Una Cultura DPCC2°Mark D Nnt100% (2)

- Listado de Créditos: #Clientes Crédito Cuotas Importe Por Cuota Importe Total A PagarDocumento5 páginasListado de Créditos: #Clientes Crédito Cuotas Importe Por Cuota Importe Total A PagarJuan SosaAún no hay calificaciones

- Rodrigo Pérez Control 7 Análisis FinancieroDocumento4 páginasRodrigo Pérez Control 7 Análisis FinancieroPatricio EscobarAún no hay calificaciones

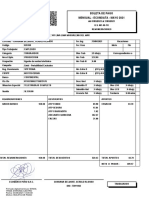

- Boleta de Pago 05 - 2021Documento1 páginaBoleta de Pago 05 - 2021Alonso BelmontAún no hay calificaciones

- Manual para La Gestion Integral de Residuos en El Marco de La Salud AmbientalDocumento12 páginasManual para La Gestion Integral de Residuos en El Marco de La Salud AmbientalYamil Cerquera AriasAún no hay calificaciones

- Cuestionario Derecho Procesal Mercantil Examen de ZapataDocumento3 páginasCuestionario Derecho Procesal Mercantil Examen de ZapataRojas Miguel0% (1)

- Capacitacion Coa Web 2023Documento138 páginasCapacitacion Coa Web 2023Andy MXAún no hay calificaciones

- Informe Tecnico Programa de Fortalecimiento de Las Capacidades de Las Familias RaizalesDocumento12 páginasInforme Tecnico Programa de Fortalecimiento de Las Capacidades de Las Familias RaizalesROSA MCLEANAún no hay calificaciones

- SUSTANTIVODocumento1 páginaSUSTANTIVOmaritza simón garcía100% (2)

- Séptimo - Guía 4 - Lengua Castellana Período 4 - 2021Documento2 páginasSéptimo - Guía 4 - Lengua Castellana Período 4 - 2021elgaming lowAún no hay calificaciones

- LACAN - Seminario 27 - Clase1 - DisolucionDocumento3 páginasLACAN - Seminario 27 - Clase1 - DisolucionAdrian ButtiAún no hay calificaciones

- Publicidad Social PruebaDocumento7 páginasPublicidad Social PruebagjoelplazaAún no hay calificaciones

- Tema 2 de ReligionDocumento4 páginasTema 2 de ReligionmariaAún no hay calificaciones

- Canal 6 en Totalplay - Buscar Con GoogleDocumento1 páginaCanal 6 en Totalplay - Buscar Con GoogleEd JiAún no hay calificaciones

- Lección 1-Preparación Del DiseñoDocumento22 páginasLección 1-Preparación Del DiseñoJosé ValeroAún no hay calificaciones

- Cómo Vivir Seguros en Tiempos de InseguridadDocumento1 páginaCómo Vivir Seguros en Tiempos de InseguridadRicardo Morales GarciaAún no hay calificaciones

- FORO3Documento2 páginasFORO3Elias Moises Rupay Zamora75% (4)

- Aspecto Éticos y Legales de La Evaluación Psicológica Forense en México PDFDocumento10 páginasAspecto Éticos y Legales de La Evaluación Psicológica Forense en México PDFAnónimo AAún no hay calificaciones

- Cambio de Nombre Villavicencio3Documento3 páginasCambio de Nombre Villavicencio3Gregorio Cori ChaguaAún no hay calificaciones

- Jerarquico MioDocumento14 páginasJerarquico MioEduardo Zarate Quenta100% (2)

- Cultura Clasica-MujeresDocumento12 páginasCultura Clasica-MujerespilarmillanAún no hay calificaciones

- Letra de Canción Cristiana para El Día Del Padre de CristianasDocumento1 páginaLetra de Canción Cristiana para El Día Del Padre de CristianasLogan JMAún no hay calificaciones

- Examen Micro y MacroDocumento28 páginasExamen Micro y MacroEstefany Lujan PeñafielAún no hay calificaciones

- Clase 20 Organización y Diseño de EstructurasDocumento33 páginasClase 20 Organización y Diseño de EstructurasYADIRA DEL ROSARIO CACERES JUAREZAún no hay calificaciones

- Garnier, J. (2011) - Treinta Objeciones A Horacio CapelDocumento24 páginasGarnier, J. (2011) - Treinta Objeciones A Horacio CapelbrrntosAún no hay calificaciones

- AguaDocumento18 páginasAguaAmbar MoncadaAún no hay calificaciones

- Especial NavideñoDocumento3 páginasEspecial NavideñoRoger S. RomeroAún no hay calificaciones

- Maxam FanexaDocumento20 páginasMaxam FanexaKevin Kenny Rosas VillcaAún no hay calificaciones