También podría gustarte

- Caso Practico de Valorización Financiera para Las NIC DD153Documento25 páginasCaso Practico de Valorización Financiera para Las NIC DD153elide diazAún no hay calificaciones

- Problemario Ultima UnidadDocumento15 páginasProblemario Ultima Unidadvale mtz.Aún no hay calificaciones

- TA2-Dirección Finaciera-G4 - Empresa EXALMAR S.ADocumento21 páginasTA2-Dirección Finaciera-G4 - Empresa EXALMAR S.AHarold Erik Ramos MatosAún no hay calificaciones

- Registro Público de ComercioDocumento4 páginasRegistro Público de ComercioC14udi0Aún no hay calificaciones

- Trabajo Final Costo IIDocumento18 páginasTrabajo Final Costo IIJessica Ortiz GarciaAún no hay calificaciones

- DD153-CP-CO-Esp - v1 PRIMERA PARTEDocumento24 páginasDD153-CP-CO-Esp - v1 PRIMERA PARTENoelia González Thiebeaud100% (1)

- Taller No. 1. - Fundamnetos de CostosDocumento5 páginasTaller No. 1. - Fundamnetos de CostosPedroAntonioSaavedraTorresAún no hay calificaciones

- El Taira Practica 3Documento6 páginasEl Taira Practica 3sahira estevesAún no hay calificaciones

- Caso 7 - DocDocumento3 páginasCaso 7 - DocJosé Stalin Dávila Mego0% (1)

- Resolución Caso La PoderosaDocumento2 páginasResolución Caso La PoderosaRosbit Magaly Ramírez OrlaAún no hay calificaciones

- Planilla para Calculo de Mano de Obra DirectaDocumento1 páginaPlanilla para Calculo de Mano de Obra DirectaDavneth LópezAún no hay calificaciones

- Aplicacion PracticaDocumento21 páginasAplicacion PracticaMaría Paz ArgelAún no hay calificaciones

- Ultimos Subtemas Unidad 6Documento5 páginasUltimos Subtemas Unidad 6Obed AlGoAún no hay calificaciones

- Caso Practico Valoracion Financiera para Las NicDocumento38 páginasCaso Practico Valoracion Financiera para Las NicMaria Alejandra Guerrero ZambranoAún no hay calificaciones

- CASO PRACTICO de ValoracionDocumento18 páginasCASO PRACTICO de ValoracionJhojanny Robles100% (1)

- Nic 21 Alegria Avellaneda DasmyDocumento4 páginasNic 21 Alegria Avellaneda DasmyDasmyta Ale AveAún no hay calificaciones

- 1 Ingresos: No. DetalleDocumento8 páginas1 Ingresos: No. DetalleKids Car HnAún no hay calificaciones

- Practica Costeo Por Ordenes 1Documento8 páginasPractica Costeo Por Ordenes 1Chuy Jimenez100% (1)

- Duarte Genao Maria R - Calculo de DepreciacionDocumento2 páginasDuarte Genao Maria R - Calculo de DepreciacionRogelia DuarteAún no hay calificaciones

- Nomina 2021Documento40 páginasNomina 2021MAX8aAún no hay calificaciones

- Cas ApmDocumento5 páginasCas ApmDavid Edwin Larico LaricoAún no hay calificaciones

- Erika MoyaDocumento6 páginasErika Moyaluisgustavopomamarzana sonyAún no hay calificaciones

- Proyecto Del 3 UamDocumento19 páginasProyecto Del 3 UamIggor ValdezAún no hay calificaciones

- Caso Practico-Dd 153Documento21 páginasCaso Practico-Dd 153faroddriguez78% (9)

- CalculoDocumento5 páginasCalculoRamiro E. GómezAún no hay calificaciones

- Taller Final PresupuestoDocumento12 páginasTaller Final PresupuestoJeimy Rocio GACHETA SANCHEZAún no hay calificaciones

- Planeacion EstrategicaDocumento4 páginasPlaneacion EstrategicaAndrea ResendizAún no hay calificaciones

- 6 Casos de Subproducto y Coproducto - Castelar Cayetano Jhonatan NoelDocumento31 páginas6 Casos de Subproducto y Coproducto - Castelar Cayetano Jhonatan NoelCastelar Cayetano Jhonatan NoelAún no hay calificaciones

- Comercial Rafael SRL CP1Documento9 páginasComercial Rafael SRL CP1Alicia MendozaAún no hay calificaciones

- Ejercicios Bases Cotización y Prorrata Pagas ExtraDocumento6 páginasEjercicios Bases Cotización y Prorrata Pagas Extrampazrg73Aún no hay calificaciones

- FACTORINGDocumento14 páginasFACTORINGFredy Rolando Romero BarbosaAún no hay calificaciones

- Material MatematicasDocumento79 páginasMaterial MatematicasGarcia Rodriguez Karla Monserrat C22LAún no hay calificaciones

- Tarea Módulos 4 y 5 Admon Financiera IDocumento9 páginasTarea Módulos 4 y 5 Admon Financiera IBerenice BaideAún no hay calificaciones

- Solucion Hoja de Trabajo No. 4 Admon. IndustrialDocumento2 páginasSolucion Hoja de Trabajo No. 4 Admon. Industrialamsilva68Aún no hay calificaciones

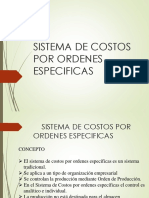

- s10 Sistema de Costos Por Ordenes EspecificaDocumento19 páginass10 Sistema de Costos Por Ordenes EspecificaandersonAún no hay calificaciones

- Parcial Edson García..Documento6 páginasParcial Edson García..Edson Emanuel Garc�a L�pezAún no hay calificaciones

- Costos de Harina de Pescado - Melvin OtinianoDocumento9 páginasCostos de Harina de Pescado - Melvin OtinianoLuis EnriqueAún no hay calificaciones

- Tarea Empresa ManufactureraDocumento7 páginasTarea Empresa ManufactureraJessica SanchezAún no hay calificaciones

- 13-Dd153-Caso Practico Valoracion FinancieraDocumento18 páginas13-Dd153-Caso Practico Valoracion FinancieraCARLOS100% (5)

- Practica Numero 8Documento6 páginasPractica Numero 8Jose TorresAún no hay calificaciones

- Estudio Economico ProfeDocumento17 páginasEstudio Economico ProfeLUIS RIVASAún no hay calificaciones

- Dd153ejercicios Practicos.Documento64 páginasDd153ejercicios Practicos.walter leon0% (1)

- Examen Final, Reexpresion y E (1) .F. Complementarios (Conta 4)Documento5 páginasExamen Final, Reexpresion y E (1) .F. Complementarios (Conta 4)AlvarezNinethAún no hay calificaciones

- Sol. Caso1. Flujo de Caja P1Documento12 páginasSol. Caso1. Flujo de Caja P1Eliana FloresAún no hay calificaciones

- Solución EstandarDocumento4 páginasSolución EstandarBrayan netoAún no hay calificaciones

- Ejercicio 1 Unidad 2 CostosDocumento5 páginasEjercicio 1 Unidad 2 CostosAlan CedilloAún no hay calificaciones

- Cif Aplicado PrácticaDocumento7 páginasCif Aplicado Prácticacarlostorrico544Aún no hay calificaciones

- Caso 1 LA BOTA MÁS BONITADocumento7 páginasCaso 1 LA BOTA MÁS BONITAAzucena GarridoAún no hay calificaciones

- Tarea 2 Conta Toma Decisiones Miguel MartínezDocumento13 páginasTarea 2 Conta Toma Decisiones Miguel MartínezMiguel MartinezAún no hay calificaciones

- dd002 15440760 Caso PracticoDocumento15 páginasdd002 15440760 Caso Practicokiara velezAún no hay calificaciones

- Partidas de ActivosDocumento3 páginasPartidas de Activosmariangel parababideAún no hay calificaciones

- Casa 3 Costos PDFDocumento19 páginasCasa 3 Costos PDFJavier Fuentes0% (1)

- Actividad de Contabilidad 1 GodoyDocumento3 páginasActividad de Contabilidad 1 GodoyANGELA PATRICIA CABEZAS GODOY100% (1)

- Actividad 03Documento1 páginaActividad 03Erick Barraza HdzAún no hay calificaciones

- Act 3 Razones Financieras Emp CacaoteraDocumento1 páginaAct 3 Razones Financieras Emp CacaoteraFrank MonDimAún no hay calificaciones

- DatosDocumento8 páginasDatosEstefany Abreu HernandezAún no hay calificaciones

- 2020-05-05 Dental Chang Plantilla - CorregidoDocumento13 páginas2020-05-05 Dental Chang Plantilla - CorregidoPablo GonzalezAún no hay calificaciones

- 1 - Parcial MicroeconomiaDocumento11 páginas1 - Parcial Microeconomiakeyla romo bolañoAún no hay calificaciones

- Actividad DosDocumento11 páginasActividad Dossmay23Aún no hay calificaciones

- Actividad - 2 - Semana - 5 - CalculoDocumento4 páginasActividad - 2 - Semana - 5 - Calculoana karina sobarzo salazarAún no hay calificaciones

- Actividad - 2 - Semana - 5 - Calculo...Documento4 páginasActividad - 2 - Semana - 5 - Calculo...Andres Rojas100% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Hipótesis Investigación LegalesDocumento1 páginaHipótesis Investigación LegalesMarlon MendozaAún no hay calificaciones

- Informe de Auditoría Sobre Estados FinancierosDocumento10 páginasInforme de Auditoría Sobre Estados FinancierosMarlon MendozaAún no hay calificaciones

- Manuel de Cuentas ContablesDocumento16 páginasManuel de Cuentas ContablesMarlon MendozaAún no hay calificaciones

- 1.5.3.4 Lab - Exploring The World of Cybersecurity ProfessionalsDocumento3 páginas1.5.3.4 Lab - Exploring The World of Cybersecurity ProfessionalsMarlon MendozaAún no hay calificaciones

- Programa de AuditoriaDocumento1 páginaPrograma de AuditoriaMarlon MendozaAún no hay calificaciones

- Mapa MentalDocumento4 páginasMapa MentalMarlon MendozaAún no hay calificaciones

- Zonas FrancasDocumento2 páginasZonas FrancasMarlon MendozaAún no hay calificaciones

- Bajo Rendimiento Académico Del Estudiante Universitario ¿Fenómeno Nacional de GuatemalaDocumento14 páginasBajo Rendimiento Académico Del Estudiante Universitario ¿Fenómeno Nacional de GuatemalaMarlon MendozaAún no hay calificaciones

- Acuerdos de Paz - Fundamentos Teoricos de Las CCEEDocumento33 páginasAcuerdos de Paz - Fundamentos Teoricos de Las CCEEMarlon MendozaAún no hay calificaciones

- Tecnicas 2do ParcialDocumento4 páginasTecnicas 2do ParcialMarlon MendozaAún no hay calificaciones

- Tecnicas ParcialDocumento2 páginasTecnicas ParcialMarlon MendozaAún no hay calificaciones

- El Pupusodromo, Conta IVDocumento6 páginasEl Pupusodromo, Conta IVMarlon MendozaAún no hay calificaciones

- Cuestionario Derecho 2do. ParcialDocumento16 páginasCuestionario Derecho 2do. ParcialMarlon MendozaAún no hay calificaciones

- Ejercicio 1 - 2do Parcial Mate 4 USACDocumento2 páginasEjercicio 1 - 2do Parcial Mate 4 USACMarlon MendozaAún no hay calificaciones

- Que Asombroso, S.A. Estado de Flujo de EfectivoDocumento3 páginasQue Asombroso, S.A. Estado de Flujo de EfectivoMarlon MendozaAún no hay calificaciones

- LOS TRES COCHINITOS, Conta IVDocumento13 páginasLOS TRES COCHINITOS, Conta IVMarlon MendozaAún no hay calificaciones

- Formato de Plan de Gestión Del Talento-MIC-Abril 2022Documento23 páginasFormato de Plan de Gestión Del Talento-MIC-Abril 2022Manuel Santisteban CarrascoAún no hay calificaciones

- Control Marketing DigitalDocumento4 páginasControl Marketing DigitalPaulina Ruiz PazAún no hay calificaciones

- La Recuperación Democrática 1983-2001Documento31 páginasLa Recuperación Democrática 1983-2001Celes BellAún no hay calificaciones

- Efecto HawthorneDocumento2 páginasEfecto HawthorneMª Dolores CarrascoAún no hay calificaciones

- Catalogo de Libros 2019Documento672 páginasCatalogo de Libros 2019aymar pro bebecito0% (1)

- Electrotec Tests ResueltosDocumento18 páginasElectrotec Tests ResueltosLucía LeyAún no hay calificaciones

- Copia de Memorandum de Información I11 TierraDocumento24 páginasCopia de Memorandum de Información I11 TierraJuanjo RoblesAún no hay calificaciones

- Problemas Estructurales de La Argentina en El Mercado de TrabajoDocumento14 páginasProblemas Estructurales de La Argentina en El Mercado de Trabajocorazon de melonAún no hay calificaciones

- Instructivo para La Administracion de Almacenes Moviles en Las SucursalesDocumento8 páginasInstructivo para La Administracion de Almacenes Moviles en Las Sucursalesrogelio65Aún no hay calificaciones

- Factura: Pesantesco N36-45 y Mañosca Pesantesco N36-45 y Mañosca, TLF.: 022444005Documento1 páginaFactura: Pesantesco N36-45 y Mañosca Pesantesco N36-45 y Mañosca, TLF.: 022444005Paul VasquezAún no hay calificaciones

- Estados Financieros 1Documento16 páginasEstados Financieros 1Angel GonzalezAún no hay calificaciones

- Boleta Epec CasaDocumento1 páginaBoleta Epec CasaAlejandroAún no hay calificaciones

- FACULTAD DE CIENCIAS EMPRESARIALES (Grupo 06)Documento11 páginasFACULTAD DE CIENCIAS EMPRESARIALES (Grupo 06)Jorge Luis Vilchez ChavezAún no hay calificaciones

- Manual Economia Circular PymesDocumento51 páginasManual Economia Circular PymesAaron LetelierAún no hay calificaciones

- Gestión-De Paradas CompletoDocumento154 páginasGestión-De Paradas CompletomeribetAún no hay calificaciones

- La Minería Es Referente en Materia de Seguridad: Cristián Moraga, Gerente General de La MutualDocumento48 páginasLa Minería Es Referente en Materia de Seguridad: Cristián Moraga, Gerente General de La Mutualnicolas zuñiga hernandezAún no hay calificaciones

- Manual de Cierres y Objeciones NaviDocumento31 páginasManual de Cierres y Objeciones NaviÁngel AmrAún no hay calificaciones

- Mapa Mental Sobre La Evaluacion Del Ambiente Externo de Una CompaniaDocumento1 páginaMapa Mental Sobre La Evaluacion Del Ambiente Externo de Una CompaniaJorge RochaAún no hay calificaciones

- Guia Del Módulo 8Documento48 páginasGuia Del Módulo 8teresaAún no hay calificaciones

- Balance MileniumDocumento5 páginasBalance MileniumElimelex Fernandez NarvaisAún no hay calificaciones

- Talento HumanoDocumento13 páginasTalento HumanomanirianhAún no hay calificaciones

- UCVGerencia de Operaciones - Trbjo FinalDocumento69 páginasUCVGerencia de Operaciones - Trbjo FinalESTHER MARIUXI SARCOS TROYAAún no hay calificaciones

- Listado-De-La-Empresa-Que-Pueden-Retirar-Sus-Avales-Tecnicos-2013 2Documento13 páginasListado-De-La-Empresa-Que-Pueden-Retirar-Sus-Avales-Tecnicos-2013 2angel molinaAún no hay calificaciones

- Caso Brake S.A Trabajo 1 Taller Integrado de AuditoríaDocumento7 páginasCaso Brake S.A Trabajo 1 Taller Integrado de AuditoríaElizabeth VinkaAún no hay calificaciones

- Taller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialDocumento57 páginasTaller Anexo Tarea 2 Simulador de Transacciones de Una Empresa IndustrialMaría PaulaAún no hay calificaciones

- Ficha TécnicaDocumento7 páginasFicha TécnicaCharbel CisRamAún no hay calificaciones

- Balotario de EjerciciosDocumento21 páginasBalotario de EjerciciosMayra CondoríAún no hay calificaciones

- Asignacion #5Documento4 páginasAsignacion #5Ricardo GonzalezAún no hay calificaciones