También podría gustarte

- Caso 7 - DocDocumento3 páginasCaso 7 - DocJosé Stalin Dávila Mego0% (1)

- Evaluacion 2 Modelo 6 Costos y Presupuestos 2020Documento6 páginasEvaluacion 2 Modelo 6 Costos y Presupuestos 2020Francisca Silva MancillaAún no hay calificaciones

- Practicafinal V 2 CorregidaDocumento12 páginasPracticafinal V 2 CorregidaShairi GarciaAún no hay calificaciones

- CASOS PRACT - COSTOS ESTIMAD. - ClaseDocumento8 páginasCASOS PRACT - COSTOS ESTIMAD. - ClaseCharles León ZamoraAún no hay calificaciones

- Costo Estimados.a.a.Documento7 páginasCosto Estimados.a.a.Liliana Portal Villegas100% (1)

- Unidad 3Documento4 páginasUnidad 3Fernando GarciaAún no hay calificaciones

- Martha Vergara (Presupuesto Maestro Ca8-5)Documento8 páginasMartha Vergara (Presupuesto Maestro Ca8-5)Soledad Gabriela TacoAún no hay calificaciones

- Gasto-Renta BUrbaezDocumento2 páginasGasto-Renta BUrbaezBaloyUrbaezAún no hay calificaciones

- Valoracion Financiera SolucionDocumento25 páginasValoracion Financiera SolucionAlejandra Carreño MorantesAún no hay calificaciones

- WebmasterDocumento7 páginasWebmasterLissandro GarciaAún no hay calificaciones

- Tarea 4 MatematicasDocumento5 páginasTarea 4 MatematicasIndira Singh MolinaAún no hay calificaciones

- Caso Practico Control y Gestion de Costes (DD002)Documento9 páginasCaso Practico Control y Gestion de Costes (DD002)Carlin SuarezAún no hay calificaciones

- 2da Practica Calificada de CostosDocumento9 páginas2da Practica Calificada de CostosEduardo VegaAún no hay calificaciones

- Caso 14 - DocDocumento6 páginasCaso 14 - DocJosé Stalin Dávila MegoAún no hay calificaciones

- Taller Sobre CIFDocumento7 páginasTaller Sobre CIFSergio Betancourt100% (1)

- Ejemplos Cif B2020Documento10 páginasEjemplos Cif B2020Andrea HernandezAún no hay calificaciones

- Trabajo Final Costos y Presupuestos - Usil 2011Documento19 páginasTrabajo Final Costos y Presupuestos - Usil 2011Rosa Milagros Rivero CastroAún no hay calificaciones

- Control y Gestión de Costes Caso PracticoDocumento9 páginasControl y Gestión de Costes Caso PracticoSofia EspinosaAún no hay calificaciones

- Ejercicios Unidad 2Documento7 páginasEjercicios Unidad 2ans gerard tapiaAún no hay calificaciones

- 1 Costo IiDocumento5 páginas1 Costo Iimaria vargasAún no hay calificaciones

- TAREA2 COSTO II Enero 2020Documento10 páginasTAREA2 COSTO II Enero 2020Freddy Amparo100% (1)

- Actividad 4 Costos Ii..Documento13 páginasActividad 4 Costos Ii..camila salazarAún no hay calificaciones

- Ejercicios Plan - FinanaDocumento4 páginasEjercicios Plan - FinanaDiana LizethAún no hay calificaciones

- Tarea ColaborativaDocumento6 páginasTarea ColaborativaPaul Carbajal ParionaAún no hay calificaciones

- Taller 2 ContabilidadDocumento5 páginasTaller 2 ContabilidadJhoana CuaspaAún no hay calificaciones

- Eestados Financieros Integrales (1) K, V, ADocumento14 páginasEestados Financieros Integrales (1) K, V, Aalogies83Aún no hay calificaciones

- Actividad 8Documento6 páginasActividad 8Shirley Cortes SusunagaAún no hay calificaciones

- Costos Actividad 08Documento4 páginasCostos Actividad 08ALEJANDRA HERRERAAún no hay calificaciones

- Taller Costeo ABCDocumento1 páginaTaller Costeo ABCaangulo89100% (1)

- S6 Casos Clase Enunciado-1Documento14 páginasS6 Casos Clase Enunciado-1Jorge AngelAún no hay calificaciones

- 18 05 22 Resolucion 1 Er Parcial Examen PetroleraDocumento5 páginas18 05 22 Resolucion 1 Er Parcial Examen Petroleragusfie19Aún no hay calificaciones

- Eje.7.20 Prorrata GeneralDocumento3 páginasEje.7.20 Prorrata GeneralCacho98Aún no hay calificaciones

- Adm Financiera 3Documento6 páginasAdm Financiera 3PaolaAún no hay calificaciones

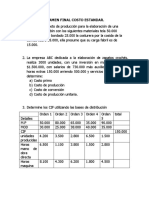

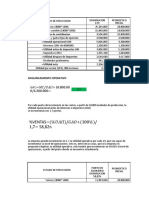

- Examen Final Costo - Estandar.Documento8 páginasExamen Final Costo - Estandar.M Luz JaramilloAún no hay calificaciones

- Ejemplo - Clase 2Documento5 páginasEjemplo - Clase 2Jhordan López vieraAún no hay calificaciones

- Solucionario Actividades Ud8Documento4 páginasSolucionario Actividades Ud8boybull boy bullAún no hay calificaciones

- Unidad3 Tarea4 Inversiones y Beneficios Del Proyecto LudwingGomez 212067A 1141Documento16 páginasUnidad3 Tarea4 Inversiones y Beneficios Del Proyecto LudwingGomez 212067A 1141ludwing gomezAún no hay calificaciones

- Tarea #3 para El Tercer Parcial IID-020Documento4 páginasTarea #3 para El Tercer Parcial IID-020Angel A. PolancoAún no hay calificaciones

- Toma de Decisiones GerencialesDocumento12 páginasToma de Decisiones GerencialesKersyAguilarTalledoAún no hay calificaciones

- Problemas Costes Enunciados y Resueltos Nov 2012Documento60 páginasProblemas Costes Enunciados y Resueltos Nov 2012Gro GroAún no hay calificaciones

- Sesion 5 - DESARROLLODECASOSPRACTICOSPORPROCESOSDocumento5 páginasSesion 5 - DESARROLLODECASOSPRACTICOSPORPROCESOSAstrid YatacoAún no hay calificaciones

- Ejercicio en Clase - Juguetes Infantiles - para Los Estudiantes (6304)Documento6 páginasEjercicio en Clase - Juguetes Infantiles - para Los Estudiantes (6304)Yudy Tatiana Avendaño HoyosAún no hay calificaciones

- Teoria y Caso Practico - Costeo ABCDocumento19 páginasTeoria y Caso Practico - Costeo ABCJesus CantoAún no hay calificaciones

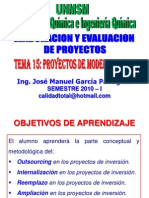

- Tema 15 - Proyectos de ModernizacionDocumento35 páginasTema 15 - Proyectos de Modernizacionsandro24120% (1)

- Carpinteria San Jose-JoshDocumento12 páginasCarpinteria San Jose-JoshJhosue DavidAún no hay calificaciones

- 2da Practica - Ingenieria de CostosDocumento15 páginas2da Practica - Ingenieria de CostosJuan Fernando Patricio Roldan100% (1)

- Economia - Eje PAU ResueltosDocumento9 páginasEconomia - Eje PAU ResueltosjosetrelewAún no hay calificaciones

- APALANCAMIENTODocumento5 páginasAPALANCAMIENTOCaLlebDaviidAún no hay calificaciones

- Gastos de FabricacionDocumento17 páginasGastos de FabricacionFlor García guerreroAún no hay calificaciones

- Ejercicio Ana Sept.28Documento17 páginasEjercicio Ana Sept.28ana screen76% (17)

- Ecv1 - Costos y PresupuestosDocumento9 páginasEcv1 - Costos y PresupuestosRodriguez EscorpioAún no hay calificaciones

- Est - Taller Contabilizacion y Elaboracion Estados Fros Superconcretos MedialunaDocumento6 páginasEst - Taller Contabilizacion y Elaboracion Estados Fros Superconcretos MedialunaYESSICA PAOLA FLOREZ MORAAún no hay calificaciones

- Ejerc Volun VANDocumento3 páginasEjerc Volun VANIsaAún no hay calificaciones

- Tercer Ejercicio Finanzas CPDocumento6 páginasTercer Ejercicio Finanzas CPjairoAún no hay calificaciones

- Ejercicios Punto EquilibrioDocumento7 páginasEjercicios Punto EquilibrioJhon Ever Taipehuaman ManriqueAún no hay calificaciones

- Ejercicios de Tasa Interna de RetornoDocumento7 páginasEjercicios de Tasa Interna de RetornoElbaSanchezRojasAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Mantenimiento de redes eléctricas subterráneas de alta tensión. ELEE0209De EverandMantenimiento de redes eléctricas subterráneas de alta tensión. ELEE0209Calificación: 2 de 5 estrellas2/5 (1)

- Cálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209De EverandCálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209Calificación: 5 de 5 estrellas5/5 (1)

- Fundamentos Del Currículo de La Educación Inicial Tarea IIIDocumento4 páginasFundamentos Del Currículo de La Educación Inicial Tarea IIIsahira estevesAún no hay calificaciones

- Compulsa Acto Autentico de Declaracion Jurada de Bienes de Notoriedad Pública Jose SaranteDocumento3 páginasCompulsa Acto Autentico de Declaracion Jurada de Bienes de Notoriedad Pública Jose Sarantesahira estevesAún no hay calificaciones

- Unidad 5.1 LizaretDocumento9 páginasUnidad 5.1 Lizaretsahira estevesAún no hay calificaciones

- Unidad 6.1 LizaretDocumento2 páginasUnidad 6.1 Lizaretsahira esteves60% (5)

- Unidad 7 Informde Del Dictamen ModificadoDocumento4 páginasUnidad 7 Informde Del Dictamen Modificadosahira esteves83% (6)

- Universidad Abierta para Adultos: Asignatura: Tema: ParticipanteDocumento10 páginasUniversidad Abierta para Adultos: Asignatura: Tema: Participantesahira estevesAún no hay calificaciones

- Unidad 7.1 LizaretDocumento2 páginasUnidad 7.1 Lizaretsahira estevesAún no hay calificaciones

- Tarea 4 Fisica Jenly.Documento2 páginasTarea 4 Fisica Jenly.sahira estevesAún no hay calificaciones

- Tarea 3 Fisica Jenly.Documento4 páginasTarea 3 Fisica Jenly.sahira esteves100% (2)

- Informe de Lectura Unidad 6 Informes Sin SalvedadDocumento4 páginasInforme de Lectura Unidad 6 Informes Sin Salvedadsahira esteves100% (1)

- Practica Docente 1 Unidad 4Documento5 páginasPractica Docente 1 Unidad 4sahira estevesAún no hay calificaciones

- Frances Elemental I Devoir 8Documento4 páginasFrances Elemental I Devoir 8sahira esteves0% (1)

- Analisis de SentenciaDocumento8 páginasAnalisis de Sentenciasahira estevesAún no hay calificaciones

- Practica Docente 1 Unidad 3Documento4 páginasPractica Docente 1 Unidad 3sahira esteves100% (1)

- Frances Elemental I Devoir 7Documento4 páginasFrances Elemental I Devoir 7sahira estevesAún no hay calificaciones

- Trabajo Curso Final de GradoDocumento51 páginasTrabajo Curso Final de Gradosahira estevesAún no hay calificaciones

- Curso Final de Grado Modulo 2Documento25 páginasCurso Final de Grado Modulo 2sahira estevesAún no hay calificaciones

- Produccion Final Modulo I Curso Final de GradoDocumento7 páginasProduccion Final Modulo I Curso Final de Gradosahira estevesAún no hay calificaciones

- Encuesta Diagnóstica IDocumento3 páginasEncuesta Diagnóstica Isahira estevesAún no hay calificaciones

- Estrategia Empresarial Tarea 3 (V)Documento11 páginasEstrategia Empresarial Tarea 3 (V)sahira estevesAún no hay calificaciones

- Laura Pacheco. Hacienda Calera y Atequiza. 2012Documento20 páginasLaura Pacheco. Hacienda Calera y Atequiza. 2012M A ARAún no hay calificaciones

- Unidad IV Mapas IsopcosDocumento19 páginasUnidad IV Mapas IsopcosDarwin Isaac Nacar AponteAún no hay calificaciones

- OSHA 3015 Excavation 1 PDFDocumento88 páginasOSHA 3015 Excavation 1 PDFalonsogonzalez87Aún no hay calificaciones

- El Parque Nacional Alerce Andino Fue Creado El 17 de Noviembre de 1982Documento15 páginasEl Parque Nacional Alerce Andino Fue Creado El 17 de Noviembre de 1982Filomena Andrea GonzálezAún no hay calificaciones

- Medidas para La Proteccion de Puentes - SocavacionDocumento87 páginasMedidas para La Proteccion de Puentes - Socavacion12joseeligio100% (1)

- Material de TintoreríaDocumento9 páginasMaterial de TintoreríaJesus Tacuba LarumbeAún no hay calificaciones

- Campo - Año 17 - Numero 196 - Octubre 2017 - Paraguay - PortalGuaraniDocumento130 páginasCampo - Año 17 - Numero 196 - Octubre 2017 - Paraguay - PortalGuaraniPortalGuarani3Aún no hay calificaciones

- Evaluación 2 ParcialDocumento14 páginasEvaluación 2 ParcialAlexander PonceAún no hay calificaciones

- Cuadernillo Desarrollo SustentableDocumento4 páginasCuadernillo Desarrollo SustentableKarina Rodríguez CorralAún no hay calificaciones

- Construccion de Pavimentos FlexiblesDocumento215 páginasConstruccion de Pavimentos FlexiblesSebastian Ñuste GuapachaAún no hay calificaciones

- Ladrilera LambayequeDocumento15 páginasLadrilera LambayequeNeicer Silva TAún no hay calificaciones

- Reseña Historica Del Banano en Tumbes, Situacion Actual Del Banano DcaDocumento36 páginasReseña Historica Del Banano en Tumbes, Situacion Actual Del Banano DcaMarcos PuicónAún no hay calificaciones

- Separacion y Estabilizacion de OIL CrudoDocumento151 páginasSeparacion y Estabilizacion de OIL CrudoJuan Lopez100% (2)

- Acuicultura MultitroficaDocumento120 páginasAcuicultura MultitroficaDiego Nahuel CamposAún no hay calificaciones

- Manejo Herbicidas Pre y PostDocumento23 páginasManejo Herbicidas Pre y PostJosé Mario Valle Puente100% (1)

- Geodinamica InternaDocumento11 páginasGeodinamica InternaLuis ToledoAún no hay calificaciones

- Casa 115 MetrosDocumento16 páginasCasa 115 MetrosantoniolinkAún no hay calificaciones

- Guia de Nano AcuariosDocumento16 páginasGuia de Nano AcuariosDavid ToroAún no hay calificaciones

- Resumen Realidad Ecologica de GuatemalaDocumento2 páginasResumen Realidad Ecologica de GuatemalaKaren McAún no hay calificaciones

- 002 Memoria Descriptiva DESAGUE Y AGUA 22 FebreDocumento22 páginas002 Memoria Descriptiva DESAGUE Y AGUA 22 FebreGabriel RamosAún no hay calificaciones

- Metodo 3Documento6 páginasMetodo 3Maria_SapitaAún no hay calificaciones

- Cálculo de Caudales Granja Botana.Documento8 páginasCálculo de Caudales Granja Botana.Juan FuertesAún no hay calificaciones

- Guia de Calculo de ConcentracionesDocumento1 páginaGuia de Calculo de ConcentracionescamileinAún no hay calificaciones

- Glosario Sobre La Gestion AmbientalDocumento7 páginasGlosario Sobre La Gestion AmbientalFredy DiazAún no hay calificaciones

- Rio GangesDocumento14 páginasRio GangesGianniCausaAún no hay calificaciones

- Monografia de Mapa Mapa ParlanteDocumento9 páginasMonografia de Mapa Mapa ParlanteAnonymous VvxsVnQAún no hay calificaciones

- Conflicto LA ZANJA Final FinalDocumento30 páginasConflicto LA ZANJA Final FinalIngieneria AmbientalAún no hay calificaciones

- Plan de Accion 1Documento16 páginasPlan de Accion 1Diofanol PeralesAún no hay calificaciones

- Sistemas y Proyectos de DrenajeDocumento67 páginasSistemas y Proyectos de DrenajeJorge Ramirez AriasAún no hay calificaciones

- Dureza Del AguaDocumento2 páginasDureza Del AguaJuMolCaAún no hay calificaciones