0% encontró este documento útil (0 votos)

446 vistas18 páginasRegistro Contable Completo 20XX

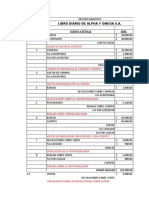

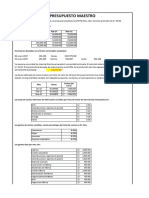

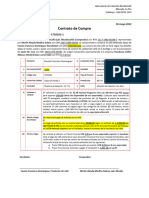

Este documento proporciona instrucciones para registrar una serie de transacciones financieras en pólizas de diario para una empresa durante un mes. Incluye la apertura del capital inicial, compras y ventas de mercancía, pagos y cobros, y cierre de cuentas para preparar los estados financieros. El objetivo es familiarizar al lector con el proceso contable completo desde la comprobación hasta el balance general y estado de situación financiera.

Cargado por

zaidcastroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

446 vistas18 páginasRegistro Contable Completo 20XX

Este documento proporciona instrucciones para registrar una serie de transacciones financieras en pólizas de diario para una empresa durante un mes. Incluye la apertura del capital inicial, compras y ventas de mercancía, pagos y cobros, y cierre de cuentas para preparar los estados financieros. El objetivo es familiarizar al lector con el proceso contable completo desde la comprobación hasta el balance general y estado de situación financiera.

Cargado por

zaidcastroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd