También podría gustarte

- Serie de Descuento 4.4Documento5 páginasSerie de Descuento 4.4CesarAún no hay calificaciones

- Análisis de Estados FinancierosDocumento5 páginasAnálisis de Estados FinancierosYamileth Garcia100% (1)

- Proyecto de InvestigaciónDocumento6 páginasProyecto de InvestigaciónPhanord Picsou RobertoAún no hay calificaciones

- Cuestionario y Seleccion 5Documento4 páginasCuestionario y Seleccion 5Jose Adrian Gomera100% (1)

- Calculadora ROI-VAN-PRID-40Documento4 páginasCalculadora ROI-VAN-PRID-40No publicAún no hay calificaciones

- Guajardo Contabilidadf 5e Formatos y Guia c09.XlsmDocumento55 páginasGuajardo Contabilidadf 5e Formatos y Guia c09.XlsmMarco FerraroAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualNaye PimentelAún no hay calificaciones

- Cuentas y Tipos de CuentaDocumento11 páginasCuentas y Tipos de CuentaMariam Velez100% (1)

- BG Casuistica 3Documento2 páginasBG Casuistica 3luis ronaldo0% (2)

- Prueba Intermedia Primer Parcial Calculo 1 Mayo 2022Documento4 páginasPrueba Intermedia Primer Parcial Calculo 1 Mayo 2022Cindy Lontero100% (1)

- Cálculo prestaciones laborales cesantíaDocumento4 páginasCálculo prestaciones laborales cesantíaAnyeli ReyesAún no hay calificaciones

- Tarea 1 de Analisis e Interpretacion de Estados FinancierosDocumento5 páginasTarea 1 de Analisis e Interpretacion de Estados FinancierosYuberkys AlagraciaAún no hay calificaciones

- InventariosDocumento11 páginasInventarioscraft95Aún no hay calificaciones

- Programa de Finanzas PúblicasECN-124Documento11 páginasPrograma de Finanzas PúblicasECN-124Scarlin RodríguezAún no hay calificaciones

- Historia de la Contabilidad desde sus orígenes en MesopotamiaDocumento2 páginasHistoria de la Contabilidad desde sus orígenes en Mesopotamiaadrian alvarezAún no hay calificaciones

- Contabilidad FinancieraDocumento8 páginasContabilidad FinancieraLuis LopezAún no hay calificaciones

- Ecuacion PatrimonialDocumento4 páginasEcuacion PatrimonialCarmelino Pedro100% (1)

- Laboratorio de Contabilida ManualDocumento52 páginasLaboratorio de Contabilida ManualHector Manuel Ramirez NovaAún no hay calificaciones

- Filosofías Administrativas Usadas para Reducir CostosDocumento16 páginasFilosofías Administrativas Usadas para Reducir CostosYazz GarciaAún no hay calificaciones

- AVISO Vo - Bo. Seguridad y Operacion para Delegacion CDMXDocumento5 páginasAVISO Vo - Bo. Seguridad y Operacion para Delegacion CDMXDaniel EsquedaAún no hay calificaciones

- Ficha 5 8vo SemestreDocumento9 páginasFicha 5 8vo SemestreSilvia González100% (3)

- Control de Lectura Unidad IIIDocumento8 páginasControl de Lectura Unidad IIINaihomy SanchezAún no hay calificaciones

- Contabilidad y normas de información financieraDocumento103 páginasContabilidad y normas de información financieraEmilio ReynosoAún no hay calificaciones

- Dahiana de Leon Sanchez-Act. 3.2Documento3 páginasDahiana de Leon Sanchez-Act. 3.2Rhoddel JimenezAún no hay calificaciones

- Actividad Guia de Ejercicio de Conta1 01-04-02 2018Documento7 páginasActividad Guia de Ejercicio de Conta1 01-04-02 2018Patricia DQuintanilla33% (6)

- 2-Clasifique Las Siguientes Cuentas 1 PDFDocumento1 página2-Clasifique Las Siguientes Cuentas 1 PDFangely gonzalez0% (1)

- Ejercicios de AjustesDocumento6 páginasEjercicios de AjustesirispinkiAún no hay calificaciones

- Registros contables de Rossina Giselle EIRL en Enero 2016Documento18 páginasRegistros contables de Rossina Giselle EIRL en Enero 2016Idelkis Sierra Valerio100% (1)

- Caso Sabritas para ExamenDocumento14 páginasCaso Sabritas para ExamenCarolina Ramirez GomezAún no hay calificaciones

- El ciclo contable y explicación de cuentas claveDocumento6 páginasEl ciclo contable y explicación de cuentas claveSanta cruz rosadoAún no hay calificaciones

- Identificacion Del Software de La Cuenta de BancosDocumento4 páginasIdentificacion Del Software de La Cuenta de BancosMariangely RamosAún no hay calificaciones

- Guia 5. ContabilidadDocumento21 páginasGuia 5. ContabilidadAna GabiAún no hay calificaciones

- Examen Final Contabilidad 5Documento44 páginasExamen Final Contabilidad 5RivMurillo NinaAún no hay calificaciones

- Cuando Dos Pantallas No Son Mejor Que UnaDocumento2 páginasCuando Dos Pantallas No Son Mejor Que UnaRosanny Lisbeth Sánchez PereyraAún no hay calificaciones

- Practica Final Indicadores Sem 2021, Nanyeli CalcañoDocumento17 páginasPractica Final Indicadores Sem 2021, Nanyeli CalcañoNanyeliAún no hay calificaciones

- 1.guia Teorica - Unid.3.asientos Contab - BceDocumento16 páginas1.guia Teorica - Unid.3.asientos Contab - BceJosué A. Laclé MeléndezAún no hay calificaciones

- Cuestionario Del Capítulo 5 de Contabilidad FinancieraDocumento5 páginasCuestionario Del Capítulo 5 de Contabilidad FinancieraAngel Isai Torres RamirezAún no hay calificaciones

- Unidad III Sistemas y Procedimientos ContablesDocumento18 páginasUnidad III Sistemas y Procedimientos ContablesCarlos sifontesAún no hay calificaciones

- Unidad I El Ejecutivo y La Etica en Las OrganizacionesDocumento15 páginasUnidad I El Ejecutivo y La Etica en Las OrganizacionesRicardo CuevasAún no hay calificaciones

- Contabilidad 2 Tarea 2.Documento5 páginasContabilidad 2 Tarea 2.Anonymous KAIVK3exfAún no hay calificaciones

- El Catálogo de Cuentas Es Un Documento Que Tiene Una Lista Analítica y Ordenada de Las Cuentas o Partidas Que Se Emplean en El Registro de Las Operaciones Contables de Una EmpresaDocumento26 páginasEl Catálogo de Cuentas Es Un Documento Que Tiene Una Lista Analítica y Ordenada de Las Cuentas o Partidas Que Se Emplean en El Registro de Las Operaciones Contables de Una EmpresaLisseth Jennifer Vasquez ValdezAún no hay calificaciones

- GUIADocumento44 páginasGUIAphillipsyAún no hay calificaciones

- Métodos de contabilidad: devengo vs efectivoDocumento3 páginasMétodos de contabilidad: devengo vs efectivoSebastián Carballo100% (1)

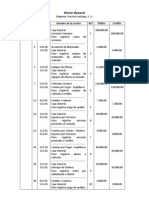

- Diario General Empresa Servicio Santiago 2008Documento1 páginaDiario General Empresa Servicio Santiago 2008José Miguel Mella GarcíaAún no hay calificaciones

- Diarios EspecializadosDocumento3 páginasDiarios EspecializadosJEOVANNYAún no hay calificaciones

- El Ciclo Contable y Sus ProcedimientosDocumento28 páginasEl Ciclo Contable y Sus ProcedimientosMAYRELIN RODRIGUEZ REYES -Aún no hay calificaciones

- Formulaio Impuesto Sobre Seguros DSS-07 Luis Almonte 214 4220Documento1 páginaFormulaio Impuesto Sobre Seguros DSS-07 Luis Almonte 214 4220Luis AlmonteAún no hay calificaciones

- Diccionario Juridico ContableDocumento78 páginasDiccionario Juridico ContableSharon GutierrezAún no hay calificaciones

- Movimiento de Caja y BancoDocumento24 páginasMovimiento de Caja y Bancowilliam ochoa cardenasAún no hay calificaciones

- Stephannie GomezEPC''11Documento13 páginasStephannie GomezEPC''11Steph GomAún no hay calificaciones

- Cuestionario Segundo Parcial StivenDocumento9 páginasCuestionario Segundo Parcial StivenAlbania Terrero perezAún no hay calificaciones

- Practica de Adm-351 Tema 3 Ultimo 2020-10Documento6 páginasPractica de Adm-351 Tema 3 Ultimo 2020-10Anonymous 7alSeH7OAún no hay calificaciones

- Ejercicios de Ventas A ConsignacionDocumento6 páginasEjercicios de Ventas A ConsignacionpredoAún no hay calificaciones

- Balancea Diamante 2016Documento1 páginaBalancea Diamante 2016Lupita AngelesAún no hay calificaciones

- U.4. P1y2 PROCESO CONTABLE. CAPTACIÓN DE DATOSDocumento18 páginasU.4. P1y2 PROCESO CONTABLE. CAPTACIÓN DE DATOSDan ProvenzanoAún no hay calificaciones

- Caso Empresarial 29 de FebreroDocumento7 páginasCaso Empresarial 29 de FebreroHAYDA OBANDOAún no hay calificaciones

- Toma de DesicionesDocumento3 páginasToma de DesicionesSteph PerezAún no hay calificaciones

- Artículo 116Documento2 páginasArtículo 116adelmo1989Aún no hay calificaciones

- Taller PracticaDocumento8 páginasTaller PracticaYeimi Guerrero50% (2)

- COE SUPERIOR Tarea 7Documento4 páginasCOE SUPERIOR Tarea 7FloryAún no hay calificaciones

- Costo de la vida Capítulo 24Documento6 páginasCosto de la vida Capítulo 24Franiel MesaAún no hay calificaciones

- Problemas calidad Estéreo MacDocumento3 páginasProblemas calidad Estéreo MacAngel Diaz100% (1)

- Capitulo 6 - Balance General, Estado de Situacion Financiera o Estado de Posicion FinancieraDocumento5 páginasCapitulo 6 - Balance General, Estado de Situacion Financiera o Estado de Posicion FinancieraAngel Rgt Lzno100% (1)

- Período de Máximo Apogeo en GreciaDocumento1 páginaPeríodo de Máximo Apogeo en GreciaNaye PimentelAún no hay calificaciones

- Historia de Los RobotsDocumento5 páginasHistoria de Los RobotsNaye PimentelAún no hay calificaciones

- Resumen U1 Contabilidad y CostosDocumento1 páginaResumen U1 Contabilidad y CostosNaye PimentelAún no hay calificaciones

- Energía ElectrostáticaDocumento11 páginasEnergía ElectrostáticaNaye PimentelAún no hay calificaciones

- Principios y dimensiones de la sustentabilidadDocumento5 páginasPrincipios y dimensiones de la sustentabilidadNaye PimentelAún no hay calificaciones

- Primer Curso de Contabilidad. Cuestionario 6Documento2 páginasPrimer Curso de Contabilidad. Cuestionario 6Mc VIcthor Rap0% (1)

- Cuestionario 1.1Documento10 páginasCuestionario 1.1Naye PimentelAún no hay calificaciones

- Principios y Dimensiones de La SustentabilidadDocumento7 páginasPrincipios y Dimensiones de La SustentabilidadNaye PimentelAún no hay calificaciones

- Elias Lara Flores Cuestionario Capitulo 5 ContabilidadDocumento5 páginasElias Lara Flores Cuestionario Capitulo 5 ContabilidadNaye Pimentel67% (3)

- Ejercicios U-2Documento5 páginasEjercicios U-2Naye PimentelAún no hay calificaciones

- Ingeniería Mecánica: Tecnológico Nacional de México Instituto Tecnológico de Tuxtla GutiérrezDocumento11 páginasIngeniería Mecánica: Tecnológico Nacional de México Instituto Tecnológico de Tuxtla GutiérrezNaye PimentelAún no hay calificaciones

- Investigación Transversal y LongitudinalDocumento4 páginasInvestigación Transversal y LongitudinalNaye PimentelAún no hay calificaciones

- Fuentes SinusoidalesDocumento22 páginasFuentes SinusoidalesNaye PimentelAún no hay calificaciones

- Ensayo de DesarrolloDocumento9 páginasEnsayo de DesarrolloNaye PimentelAún no hay calificaciones

- TornoDocumento14 páginasTornoNaye PimentelAún no hay calificaciones

- Análisis de Problemas en ArmazonesDocumento2 páginasAnálisis de Problemas en ArmazonesNaye PimentelAún no hay calificaciones

- Aplicación de Los Materiales No MetálicosDocumento9 páginasAplicación de Los Materiales No MetálicosNaye PimentelAún no hay calificaciones

- Principios y Dimensiones de La SustentabilidadDocumento7 páginasPrincipios y Dimensiones de La SustentabilidadNaye PimentelAún no hay calificaciones

- FodaDocumento1 páginaFodaNaye PimentelAún no hay calificaciones

- Dinamica de Proceso AdministrativoDocumento26 páginasDinamica de Proceso AdministrativoNaye PimentelAún no hay calificaciones

- Resistores Leyes de Kirchoff Ejercicios 2019Documento8 páginasResistores Leyes de Kirchoff Ejercicios 2019Naye PimentelAún no hay calificaciones

- DS Presentacion ComunidadSostenibleDocumento24 páginasDS Presentacion ComunidadSostenibleNaye PimentelAún no hay calificaciones

- Principios y dimensiones de la sustentabilidadDocumento5 páginasPrincipios y dimensiones de la sustentabilidadNaye PimentelAún no hay calificaciones

- Resumen U1 Contabilidad y CostosDocumento1 páginaResumen U1 Contabilidad y CostosNaye PimentelAún no hay calificaciones

- Laboratorio 3Documento1 páginaLaboratorio 3Naye PimentelAún no hay calificaciones

- EstadisticaDocumento16 páginasEstadisticaNaye PimentelAún no hay calificaciones

- Examen metalográfico: preparación muestras metalográficasDocumento13 páginasExamen metalográfico: preparación muestras metalográficasAaron JuarezAún no hay calificaciones

- Elias Lara Flores Cuestionario Capitulo 5 ContabilidadDocumento5 páginasElias Lara Flores Cuestionario Capitulo 5 ContabilidadNaye Pimentel67% (3)

- 7a 1 Presupuesto MaestroDocumento4 páginas7a 1 Presupuesto MaestroCarolina RiveraAún no hay calificaciones

- Caso Practico Clase II - Joaquin VegaDocumento2 páginasCaso Practico Clase II - Joaquin VegaSeydel ConstruccionAún no hay calificaciones

- Estado financiero mensual empresa S/ 2023Documento1 páginaEstado financiero mensual empresa S/ 2023JULIO CESAR GONZALEZ PONCEAún no hay calificaciones

- 2AMCONDocumento1 página2AMCONDaniel TucarAún no hay calificaciones

- TR-Posicion y PrevisionDocumento9 páginasTR-Posicion y PrevisionrodolfoAún no hay calificaciones

- Cronologia de Ampliaciones de Plazo 07Documento4 páginasCronologia de Ampliaciones de Plazo 07Hugo VargasAún no hay calificaciones

- Metodos KardexDocumento8 páginasMetodos KardexRaluj SheyAún no hay calificaciones

- Análisis financiero horizontal y vertical de Las DeliciasDocumento5 páginasAnálisis financiero horizontal y vertical de Las DeliciasJosé RaulAún no hay calificaciones

- Guia 24. Notas y Revelaciones A Los Estados Financieros PDFDocumento10 páginasGuia 24. Notas y Revelaciones A Los Estados Financieros PDFMario Fernando Jimenez CruzAún no hay calificaciones

- Actividad 2. Analisis Financiero.Documento2 páginasActividad 2. Analisis Financiero.yesicaAún no hay calificaciones

- Flujo de Caja Agropecuario - Septiembre 2021 V13Documento1 páginaFlujo de Caja Agropecuario - Septiembre 2021 V13nilson sotelo hermosillaAún no hay calificaciones

- Diario Simplificado Faci-MarketingDocumento2 páginasDiario Simplificado Faci-MarketingSgomez AlebAún no hay calificaciones

- Partidas de Ajustes Laboratorio de PracticaDocumento2 páginasPartidas de Ajustes Laboratorio de PracticaChemilio Barrios100% (1)

- Administracion FinancieraDocumento3 páginasAdministracion FinancieraMaria GamboaAún no hay calificaciones

- Unidad 6.1Documento3 páginasUnidad 6.1Johan FlorimonAún no hay calificaciones

- Simulador FinalDocumento17 páginasSimulador FinalVanessa María Povea MartínezAún no hay calificaciones

- Semana 13.s1Documento8 páginasSemana 13.s1Franco AlfaroAún no hay calificaciones

- CONALVIAS Balance 111Documento6 páginasCONALVIAS Balance 111Álamo CateringAún no hay calificaciones

- Corrida - Financiera - Estetica AMANECERDocumento15 páginasCorrida - Financiera - Estetica AMANECERWilliam JavierAún no hay calificaciones

- Esquemas de MayorDocumento1 páginaEsquemas de MayorCarlos TlachiAún no hay calificaciones

- Agroindustrias San Jacinto-JhossefcayoDocumento10 páginasAgroindustrias San Jacinto-JhossefcayojhossefAún no hay calificaciones

- Factura VC-104488Documento1 páginaFactura VC-104488Alfredo HernandezAún no hay calificaciones

- Metodos para Consolidar Estados FinancierosDocumento9 páginasMetodos para Consolidar Estados FinancierosCamila Andrea Buitrago HernandezAún no hay calificaciones

- Lista de Precio Auto Asia 13-03-2024Documento14 páginasLista de Precio Auto Asia 13-03-2024cpclopezpAún no hay calificaciones

- Taller Ecuacion PatrimonialDocumento4 páginasTaller Ecuacion Patrimonialhasly encisoAún no hay calificaciones

- 49Documento2 páginas49Omar Jesús Lopez FelixAún no hay calificaciones

- Cuestionario Balance GDocumento3 páginasCuestionario Balance GOLIVOS MARTINEZ LORENAAún no hay calificaciones

- Ejercicio de GAO - GAF Y GATDocumento3 páginasEjercicio de GAO - GAF Y GATJulie Tatiana Tovar ReyAún no hay calificaciones