0% encontró este documento útil (0 votos)

933 vistas15 páginasAda 10 Ejercicios

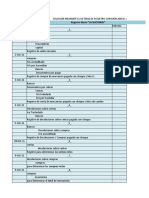

El documento presenta un ejercicio de contabilidad sobre inventarios perpetuos con 11 pasos. En el primer paso se registran las cuentas de apertura de caja, mercancías, mobiliario y documentos por pagar. Los pasos siguientes registran transacciones de ventas y devoluciones de mercancías, compras de mercancías, gastos de envío y descuentos sobre ventas. Al final se pide hacer el asiento de ajuste para determinar la utilidad o pérdida bruta.

Cargado por

Unknow08Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

933 vistas15 páginasAda 10 Ejercicios

El documento presenta un ejercicio de contabilidad sobre inventarios perpetuos con 11 pasos. En el primer paso se registran las cuentas de apertura de caja, mercancías, mobiliario y documentos por pagar. Los pasos siguientes registran transacciones de ventas y devoluciones de mercancías, compras de mercancías, gastos de envío y descuentos sobre ventas. Al final se pide hacer el asiento de ajuste para determinar la utilidad o pérdida bruta.

Cargado por

Unknow08Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd