También podría gustarte

- Caso Practico de Caja y Bancos y CuentasDocumento33 páginasCaso Practico de Caja y Bancos y CuentasSeelvy NavarroAún no hay calificaciones

- Plan General de CuentasDocumento78 páginasPlan General de CuentasJoelCastilloAún no hay calificaciones

- REPRODUCCIÓN HUMANA p1q2Documento34 páginasREPRODUCCIÓN HUMANA p1q2STEVEN BRICEÑO100% (1)

- Integracion ContableDocumento7 páginasIntegracion Contablelucero garridoAún no hay calificaciones

- Evaluación en Línea Contabilidad 2022-1 - Revisión Del IntentoDocumento8 páginasEvaluación en Línea Contabilidad 2022-1 - Revisión Del IntentoYahaira Fernández MontesAún no hay calificaciones

- Cuestionario 3 - CarolainCastro100351430Documento5 páginasCuestionario 3 - CarolainCastro100351430Carolain CastroAún no hay calificaciones

- CAP. 5 & 6 Contabilidad para No ContadoresDocumento22 páginasCAP. 5 & 6 Contabilidad para No ContadoresCatalina MorenoAún no hay calificaciones

- Sistema ContableDocumento78 páginasSistema ContableEzequiel SalinasAún no hay calificaciones

- Tarea 7Documento10 páginasTarea 7Brenda NuñezAún no hay calificaciones

- Ciclo Contable, Margen de CuentaDocumento7 páginasCiclo Contable, Margen de CuentaJeferson ChamorroAún no hay calificaciones

- Sistema ContableDocumento6 páginasSistema ContableDavid HerreraAún no hay calificaciones

- Deber de Contabilidad General 4Documento8 páginasDeber de Contabilidad General 4Jeanelly JimenezAún no hay calificaciones

- Sistema de Contabilidad Tarea 4Documento8 páginasSistema de Contabilidad Tarea 4Jennifer Collado FloresAún no hay calificaciones

- Trabajo Escrito Metodo ContableDocumento20 páginasTrabajo Escrito Metodo ContableAshley CasyilloAún no hay calificaciones

- Guia Didactica Contabilidad 2do AñoDocumento6 páginasGuia Didactica Contabilidad 2do AñoFlorgelis CortezAún no hay calificaciones

- 4.3 Cuarto Avance Guía de Aprendiz No. 4Documento7 páginas4.3 Cuarto Avance Guía de Aprendiz No. 4paula lozanoAún no hay calificaciones

- Parametrizacion Del Catalogo de Cuentas y Ciclos ContablesDocumento30 páginasParametrizacion Del Catalogo de Cuentas y Ciclos Contablesdaniel rincon suarezAún no hay calificaciones

- Contabilidad, Campos de Accion, PrincipiosDocumento5 páginasContabilidad, Campos de Accion, PrincipiosMaykel PedrozaAún no hay calificaciones

- Taller Modulo III SISTEMA CONTABLEDocumento26 páginasTaller Modulo III SISTEMA CONTABLEEduan E JimenezAún no hay calificaciones

- ScribDocumento11 páginasScribVielka G VargasAún no hay calificaciones

- Conta IIDocumento9 páginasConta IICarlosYoniCadilloQuitoAún no hay calificaciones

- Estructura Del Plan Contable General EmpresarialDocumento9 páginasEstructura Del Plan Contable General Empresarialpatricia timana sosaAún no hay calificaciones

- 4 Catalogo de Cuentas - Elmer Torres ValdiviaDocumento13 páginas4 Catalogo de Cuentas - Elmer Torres Valdiviatorreselmer565Aún no hay calificaciones

- Proceso ContableDocumento4 páginasProceso ContableAngie CevallosAún no hay calificaciones

- Contabilidad Tercer CicloDocumento14 páginasContabilidad Tercer CicloMercedes Depaz RimacAún no hay calificaciones

- GUIA 6 Catalogo de CuentasDocumento52 páginasGUIA 6 Catalogo de CuentasGABIS MILANET MORON GUTIERREZAún no hay calificaciones

- GUIA N 6 Parametrizacion Del Catalogo de CuentasDocumento17 páginasGUIA N 6 Parametrizacion Del Catalogo de CuentasJohana Mendez100% (1)

- Taller 01 CONCEPTOS CONTABLES - Hechos Económicos en La Constitución de La Empresa GA1-210303022-AA1-EV03.Documento15 páginasTaller 01 CONCEPTOS CONTABLES - Hechos Económicos en La Constitución de La Empresa GA1-210303022-AA1-EV03.Leonardo QuevedoAún no hay calificaciones

- TALLER ACTIVIDAD 1 YenyDocumento8 páginasTALLER ACTIVIDAD 1 YenyYeny CastrillonAún no hay calificaciones

- Cuentas Contables Ibarra RuizDocumento9 páginasCuentas Contables Ibarra Ruizobeniel RuizAún no hay calificaciones

- Actividad No. 4 Modulo 3Documento4 páginasActividad No. 4 Modulo 3ray mueblesAún no hay calificaciones

- Tarea V Sistema de ContabilidadDocumento7 páginasTarea V Sistema de Contabilidadesther floresAún no hay calificaciones

- Guia Estudio No.1 Modulo No.3 PDFDocumento35 páginasGuia Estudio No.1 Modulo No.3 PDFYisselle PuelloAún no hay calificaciones

- Ta09 2p 3 A Fuentes Velez Genecis Betania ContabilidadDocumento15 páginasTa09 2p 3 A Fuentes Velez Genecis Betania ContabilidadBet FuentesAún no hay calificaciones

- Trabajo Completo de La ContabilidadDocumento15 páginasTrabajo Completo de La ContabilidadKarelys ChacónAún no hay calificaciones

- Contabilidad Conceptos PDFDocumento17 páginasContabilidad Conceptos PDFPapelería JaimariAún no hay calificaciones

- Contabilidad 1 - Tarea #2Documento8 páginasContabilidad 1 - Tarea #2Felix Perez GomezAún no hay calificaciones

- Proyecto de Gradocajiao PerezDocumento75 páginasProyecto de Gradocajiao PerezAllison PerezAún no hay calificaciones

- Actividad 2Documento23 páginasActividad 2Luisa LiendoAún no hay calificaciones

- 1.3 Taller de Informatica 2 - Quezada Villanueva Marco AntonioDocumento6 páginas1.3 Taller de Informatica 2 - Quezada Villanueva Marco AntonioMARCO ANTONIO QUEZADA VILLANUEVAAún no hay calificaciones

- c3 - Fases Del Proceso Contable - Flujo ContableDocumento9 páginasc3 - Fases Del Proceso Contable - Flujo ContableLuis Azocar RodriguezAún no hay calificaciones

- Unidad I Sistema ContableDocumento37 páginasUnidad I Sistema ContableSnyder BscAún no hay calificaciones

- Guia # 6Documento38 páginasGuia # 6leandra martinez100% (4)

- Tema 7 - MyhrDocumento6 páginasTema 7 - MyhrJacquelin RdzAún no hay calificaciones

- Información ContableDocumento38 páginasInformación ContableCarolina AlmanzarAún no hay calificaciones

- Contabilidad Unidad01Documento98 páginasContabilidad Unidad01JoanCuencaAún no hay calificaciones

- Actividad #3Documento4 páginasActividad #3Aura LabegaAún no hay calificaciones

- PROYECTO DE CONTABILIDAD 2 (Autoguardado)Documento12 páginasPROYECTO DE CONTABILIDAD 2 (Autoguardado)Javier VieraAún no hay calificaciones

- GUIA No-4 ParametrizacionDocumento26 páginasGUIA No-4 ParametrizacionYuri Galindo AguileraAún no hay calificaciones

- Resolucion Sistema ContableDocumento5 páginasResolucion Sistema ContableCyntia silva abadAún no hay calificaciones

- Actividad La Introducción de La Contabilidad Electrónica y La Contabilidad Integral (COI)Documento5 páginasActividad La Introducción de La Contabilidad Electrónica y La Contabilidad Integral (COI)Mario RoblesAún no hay calificaciones

- Libros ContablesDocumento9 páginasLibros ContablesSANDRA JUDITH PAREDES RUIZAún no hay calificaciones

- Ensayo ContabilidadDocumento14 páginasEnsayo ContabilidadPablo Castro T.Aún no hay calificaciones

- Flujograma Unidad 3.2 de Procesos-Contables Tarea SubirDocumento10 páginasFlujograma Unidad 3.2 de Procesos-Contables Tarea Subirruth esther zapata dipresAún no hay calificaciones

- 0206 GDL ElProcesoContable 202Q v1-0Documento5 páginas0206 GDL ElProcesoContable 202Q v1-0julieta belsitoAún no hay calificaciones

- Tema 4 Estructura Del Plan de CuentasDocumento21 páginasTema 4 Estructura Del Plan de CuentasAlexander ZuritaAún no hay calificaciones

- Actividad 7Documento8 páginasActividad 7Natalia Andrea Sandoval GalindoAún no hay calificaciones

- Tarea Académica 2Documento10 páginasTarea Académica 2Stefano Jara EspinozaAún no hay calificaciones

- Guia 6Documento58 páginasGuia 6Marco FonsecaAún no hay calificaciones

- Guia Estudio M3U2Documento35 páginasGuia Estudio M3U2Elizabeth BatistaAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento14 páginasManual de Contabilidad BasicaCARLOS CAICEDOAún no hay calificaciones

- Trabajo Practico ContabilidadDocumento9 páginasTrabajo Practico Contabilidadangel churaAún no hay calificaciones

- Aspectos Fundamentales de La Contabilidad - Objetivos de AprendizajeDocumento3 páginasAspectos Fundamentales de La Contabilidad - Objetivos de AprendizajePucallpa2010Aún no hay calificaciones

- Descifrando el mundo contable: contabilidad para no contadoresDe EverandDescifrando el mundo contable: contabilidad para no contadoresAún no hay calificaciones

- Estudio Económico y FinancieroDocumento4 páginasEstudio Económico y FinancieroSTEVEN BRICEÑOAún no hay calificaciones

- Trabajo 4 Correjido Por FinDocumento38 páginasTrabajo 4 Correjido Por FinSTEVEN BRICEÑOAún no hay calificaciones

- Estudio de Produccion y ServicioDocumento9 páginasEstudio de Produccion y ServicioSTEVEN BRICEÑOAún no hay calificaciones

- Ensayo - Tipos de Módulos - Lisbeth SalabarríaDocumento9 páginasEnsayo - Tipos de Módulos - Lisbeth SalabarríaSTEVEN BRICEÑOAún no hay calificaciones

- CÍCLOS BIOGEOQUÍMICOS Y EFECTOS ANTRÓPICOS p1q2Documento27 páginasCÍCLOS BIOGEOQUÍMICOS Y EFECTOS ANTRÓPICOS p1q2STEVEN BRICEÑOAún no hay calificaciones

- ESTRUCTURA DEL UNIVERSO 8vosDocumento32 páginasESTRUCTURA DEL UNIVERSO 8vosSTEVEN BRICEÑOAún no hay calificaciones

- SEBASTIAN MAXIMILIANO BRICEÑO SARZOSA - TRABAJO EN CLASE 8voa 22.12.2021Documento1 páginaSEBASTIAN MAXIMILIANO BRICEÑO SARZOSA - TRABAJO EN CLASE 8voa 22.12.2021STEVEN BRICEÑOAún no hay calificaciones

- Sebastian Maximiliano Briceño Sarzosa - Libertad de Expresión y Practicas CotidianasDocumento2 páginasSebastian Maximiliano Briceño Sarzosa - Libertad de Expresión y Practicas CotidianasSTEVEN BRICEÑOAún no hay calificaciones

- Indicador 2Documento11 páginasIndicador 2lorena chaiñaAún no hay calificaciones

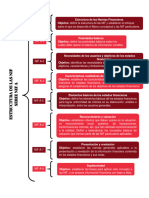

- Nif Serie ADocumento1 páginaNif Serie AMiranda Valdez ArroyoAún no hay calificaciones

- 2020 2019 AuditadosDocumento45 páginas2020 2019 AuditadosJohanna Villamizar AbreuAún no hay calificaciones

- 5 - MP - Leccion - 5 - Gestion - ContableDocumento15 páginas5 - MP - Leccion - 5 - Gestion - ContableCRISTIAN STEVEN BLANDON HENAOAún no hay calificaciones

- INFORME DEL COMISARIO Hilados de VenezuelaDocumento4 páginasINFORME DEL COMISARIO Hilados de VenezuelaMaria Yudith Colmenares MoraAún no hay calificaciones

- Como Usar Normas APA-10Documento51 páginasComo Usar Normas APA-10MarioBoteroOsorioAún no hay calificaciones

- Que Ha Pasado en Colombia Con La Adopcion e Implementacion de Las Normas Internacionales de ContaDocumento17 páginasQue Ha Pasado en Colombia Con La Adopcion e Implementacion de Las Normas Internacionales de ContaSergio LenisAún no hay calificaciones

- Material de Apoyo Contabilidad Basica-Ppios y EmpresaDocumento12 páginasMaterial de Apoyo Contabilidad Basica-Ppios y EmpresaMaritzaArenas100% (1)

- Trabajo Colaborativo Semana 15Documento4 páginasTrabajo Colaborativo Semana 15Sunita Yldefonzo RamirezAún no hay calificaciones

- Cuadro Comparativo y Taller Actividad 7 ContabilidadDocumento9 páginasCuadro Comparativo y Taller Actividad 7 Contabilidadana gonzalezAún no hay calificaciones

- Niif 3Documento2 páginasNiif 3amado jara100% (1)

- Pdvsa Guia ASP Eva RNC Reps Jun 07Documento5 páginasPdvsa Guia ASP Eva RNC Reps Jun 07xterraveraAún no hay calificaciones

- Informe Eeff Coch 2019Documento31 páginasInforme Eeff Coch 2019Pablo Soto DelgadoAún no hay calificaciones

- SYLABUS Contabilidad General IIDocumento8 páginasSYLABUS Contabilidad General IIAna María AnimiAún no hay calificaciones

- Proyecto Final de Contabilidad Grupo BDocumento42 páginasProyecto Final de Contabilidad Grupo BGaby AlvarengaAún no hay calificaciones

- Nic 8Documento7 páginasNic 8Yaritza Susana Turpo ZapanaAún no hay calificaciones

- Introduccion A La Contabilidad 1. IntroDocumento12 páginasIntroduccion A La Contabilidad 1. Introarley BastoAún no hay calificaciones

- Teoría Del Costo - YardínDocumento19 páginasTeoría Del Costo - YardínJuanleg Lemos AAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento51 páginasAuditoria de Estados FinancierosCarmen GomezAún no hay calificaciones

- Primera Clase de ContabilidadDocumento16 páginasPrimera Clase de ContabilidadLuz Abigail Ramos QAún no hay calificaciones

- Nic 1 Estadoss Financi Presupuesto GriiiDocumento23 páginasNic 1 Estadoss Financi Presupuesto GriiiGrisel RivadeneyraAún no hay calificaciones

- MÓDULO 4 Tarea Norma 500 501 580Documento7 páginasMÓDULO 4 Tarea Norma 500 501 580daniela OmonteAún no hay calificaciones

- Contabilidad Financiera 2013 PDFDocumento1 páginaContabilidad Financiera 2013 PDFJosue YangAún no hay calificaciones

- Actividad 4Documento8 páginasActividad 4LuisVargasAún no hay calificaciones

- Tarea 6 Contabilidad GubernamentalDocumento8 páginasTarea 6 Contabilidad GubernamentalReylin Mendoza SanchezAún no hay calificaciones

- Estados Financieros de C.A. Telares de Palo GrandeDocumento83 páginasEstados Financieros de C.A. Telares de Palo GrandeGabriel SousaAún no hay calificaciones

- Finanzas para Emprendedores.Documento374 páginasFinanzas para Emprendedores.jaimeAún no hay calificaciones