También podría gustarte

- Aa2 Estados Financieros - AlicorpDocumento16 páginasAa2 Estados Financieros - AlicorpANGELICA MILAGROS PELAEZ ROJASAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Contabilidad General C - Pedro Zapata Sanchez - 1219 - CompressedDocumento529 páginasContabilidad General C - Pedro Zapata Sanchez - 1219 - CompressedAngie MosqueraAún no hay calificaciones

- Practica Empresa de Transportes - xlsx903820253Documento20 páginasPractica Empresa de Transportes - xlsx903820253PATYAún no hay calificaciones

- NCF 21 (Para ONG Y Fundaciones)Documento18 páginasNCF 21 (Para ONG Y Fundaciones)Arturo Cardona100% (1)

- Estado de Flujos de Efectivo UEESDocumento11 páginasEstado de Flujos de Efectivo UEESAndres Sarmiento Carrillo100% (1)

- Actividad 6 - Informe Financiero Almacenes ÉxitoDocumento9 páginasActividad 6 - Informe Financiero Almacenes ÉxitoMichael Andres Blanco Carranza100% (3)

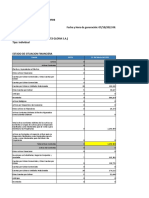

- Analisis VerticalDocumento4 páginasAnalisis VerticalJacosuAún no hay calificaciones

- Planificacion FinancieraDocumento19 páginasPlanificacion Financieramaglis26Aún no hay calificaciones

- Analisis de Informacion Financiera 5Documento11 páginasAnalisis de Informacion Financiera 5Risainy PeñaAún no hay calificaciones

- Modelo de Informe FinancieroDocumento6 páginasModelo de Informe FinancieroRelvisAún no hay calificaciones

- Actividad 4 - Aplicando Indicadores 2Documento11 páginasActividad 4 - Aplicando Indicadores 2DIANA CAROLINA TAUTIVA BARBOSAAún no hay calificaciones

- Analisis FinancieroDocumento9 páginasAnalisis FinancieroYudid Chura100% (1)

- Examen Final Virtual Contabilidad IvDocumento4 páginasExamen Final Virtual Contabilidad IvHector Melenciano HernandezAún no hay calificaciones

- Análisis de Estados FinancierosDocumento9 páginasAnálisis de Estados FinancierosAntCR100% (2)

- Actividad 4 - Aplicando IndicadoresDocumento9 páginasActividad 4 - Aplicando IndicadoresJeisson Quintero80% (5)

- Daysi Sanchez - Tarea Modulo 5Documento10 páginasDaysi Sanchez - Tarea Modulo 5LunaSanzAún no hay calificaciones

- Instructivo de Matrícula Condicionada Por RepitenciaDocumento3 páginasInstructivo de Matrícula Condicionada Por RepitenciaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Auditoria Empresarial FinalDocumento41 páginasAuditoria Empresarial FinalJorge Antonio Lescano LeguaAún no hay calificaciones

- Análisis Vertical y HorizontalDocumento6 páginasAnálisis Vertical y HorizontalGlenda Ruiz JimenezAún no hay calificaciones

- PPT+Unidad 2+sesión 3Documento40 páginasPPT+Unidad 2+sesión 3geraldinAún no hay calificaciones

- 2 Analisis Estados FinancierosDocumento26 páginas2 Analisis Estados FinancierosJacqueline RivasAún no hay calificaciones

- Caso Practico - Analisis de EeffDocumento13 páginasCaso Practico - Analisis de EeffElizabeth Conde RamosAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento2 páginasAnalisis Vertical y Horizontaljuan carlosAún no hay calificaciones

- 899 - Honores Guanilo Fatima AlexandraDocumento12 páginas899 - Honores Guanilo Fatima AlexandraWilliam Cesar Alvarado CruzAún no hay calificaciones

- Sesión 1 - Unidad II - Análisis e Interpretación de Los Estados FinancierosDocumento17 páginasSesión 1 - Unidad II - Análisis e Interpretación de Los Estados FinancierosWack BusterAún no hay calificaciones

- Sem 03 y 04 Analisis Horizontal y Analisis Vertical RatiosDocumento46 páginasSem 03 y 04 Analisis Horizontal y Analisis Vertical RatiosCarolina Thais Pastor LoechleAún no hay calificaciones

- Aplicación Del Análisis e Interpretación de Los Estados FinancierosDocumento5 páginasAplicación Del Análisis e Interpretación de Los Estados FinancierosRosa María ZárateAún no hay calificaciones

- ANALISIS DE CREDITO - Actividad Eje 3Documento15 páginasANALISIS DE CREDITO - Actividad Eje 3Lidelys RodriguezAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento13 páginasAnalisis Vertical y HorizontalNeclan Edgar Aracca RamosAún no hay calificaciones

- Caso 16 - Diagnostico F.Documento22 páginasCaso 16 - Diagnostico F.Lucila Cristal Quintana PonteAún no hay calificaciones

- Sesión 3Documento45 páginasSesión 3Velvet EscobarAún no hay calificaciones

- PC 1 Gestion FinancieraDocumento8 páginasPC 1 Gestion FinancieraMorelia Durand CordovaAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento6 páginasAnalisis e Interpretacion de Estados FinancierosSANDRA ROJAS MALDONADOAún no hay calificaciones

- Analisis en La Presentacion y Exposicion de EeffDocumento32 páginasAnalisis en La Presentacion y Exposicion de Eeffzahory35Aún no hay calificaciones

- Interpretación de La Información de Estados FinancierosDocumento11 páginasInterpretación de La Información de Estados FinancierosDavidEdwinAún no hay calificaciones

- Análisis Horizontal y VerticalDocumento11 páginasAnálisis Horizontal y VerticalCristianVillotaA.Aún no hay calificaciones

- Primera Practica Califcada - Finanzas de Corto Plazo (Choy Palomino, Renato)Documento6 páginasPrimera Practica Califcada - Finanzas de Corto Plazo (Choy Palomino, Renato)renato choy palominoAún no hay calificaciones

- Sesión 18 - Parte 04Documento8 páginasSesión 18 - Parte 04Diego Solis SalazarAún no hay calificaciones

- s05 Relapasa Solución Excel CLDocumento5 páginass05 Relapasa Solución Excel CLBryan SalvadorAún no hay calificaciones

- Taller Analisis Vertic y HorizontalDocumento21 páginasTaller Analisis Vertic y HorizontalGustavo Adolfo Sanchez SolanoAún no hay calificaciones

- Clase N4 24146553Documento62 páginasClase N4 24146553RacsoftAún no hay calificaciones

- Gestion FinancieraDocumento10 páginasGestion FinancieraRojas StefanyAún no hay calificaciones

- EXAMEN - ROCIO TINTAYA MAMANI - CONTABILIDAD GERENCIAL ResueltoDocumento12 páginasEXAMEN - ROCIO TINTAYA MAMANI - CONTABILIDAD GERENCIAL Resueltoomar marcial estaño mitaAún no hay calificaciones

- TAREA EN SALA ANALISIS EEFF - Grupo 5Documento6 páginasTAREA EN SALA ANALISIS EEFF - Grupo 5noemi serna antonioAún no hay calificaciones

- Analisis Eeff Empresa Laive SaDocumento9 páginasAnalisis Eeff Empresa Laive SaKalySolorzanoHuanayAún no hay calificaciones

- Celima SaDocumento25 páginasCelima SaedithAún no hay calificaciones

- Contabilidad GerencialDocumento54 páginasContabilidad Gerencialmg_chinojosasAún no hay calificaciones

- Administación t2 - EjemploDocumento14 páginasAdministación t2 - EjemploRocio PazAún no hay calificaciones

- Análisis FinancieroDocumento9 páginasAnálisis FinancieroGuiller AmayaAún no hay calificaciones

- A3 Calculo Materialidad o Importancia RelativaDocumento5 páginasA3 Calculo Materialidad o Importancia RelativaCamilo AndrésAún no hay calificaciones

- Examen Analisis e Interpretacion FinancieraDocumento4 páginasExamen Analisis e Interpretacion FinancieraJose Guevara GonzalesAún no hay calificaciones

- Analisis de Razones Financieras 2Documento11 páginasAnalisis de Razones Financieras 2Lilia QuirozAún no hay calificaciones

- Diap 13 Contab Gerencial - Analis Vertical y HorizontalDocumento15 páginasDiap 13 Contab Gerencial - Analis Vertical y HorizontalCecibel IzquierdoAún no hay calificaciones

- Semana 07.1 - Practica de Analisis Financiero 01 PDFDocumento2 páginasSemana 07.1 - Practica de Analisis Financiero 01 PDFKathya Sugey SosaAún no hay calificaciones

- 1.3 Analisis Horizontal y VerticalDocumento12 páginas1.3 Analisis Horizontal y Verticalmar.silvapAún no hay calificaciones

- Curso Virtual Contabilidad Minera para La Toma de Decisiones - JUL2021 - 2da ParteDocumento48 páginasCurso Virtual Contabilidad Minera para La Toma de Decisiones - JUL2021 - 2da ParteMiguel CalderónAún no hay calificaciones

- Caso #06 - Siempre Fuerte S.A.ADocumento4 páginasCaso #06 - Siempre Fuerte S.A.AJason Pierre100% (1)

- 2do AvanceDocumento13 páginas2do Avancevanessa evangelistaAún no hay calificaciones

- Actividad 4 - Aplicando IndicadoresDocumento9 páginasActividad 4 - Aplicando IndicadoresLuis Fabricio Miranda RodriguezAún no hay calificaciones

- Tarea 4 Estados FinancierosDocumento6 páginasTarea 4 Estados FinancierosAriela CuelloAún no hay calificaciones

- Guia de AnalisisDocumento11 páginasGuia de AnalisisCarolina CamposAún no hay calificaciones

- Analisis de Razones FinancierasDocumento7 páginasAnalisis de Razones FinancierasLilia QuirozAún no hay calificaciones

- Control-AEcon InvDocumento2 páginasControl-AEcon InvYADIRA DEL ROSARIO CACERES JUAREZAún no hay calificaciones

- Registro en El Diario 1190083658Documento1 páginaRegistro en El Diario 1190083658JULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Registro en El Diario 1190083659Documento2 páginasRegistro en El Diario 1190083659JULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Registro en El Diario 1190083626Documento2 páginasRegistro en El Diario 1190083626JULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Reg GaDocumento1 páginaReg GaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Instructivo de Rectificación de MatrículaDocumento2 páginasInstructivo de Rectificación de MatrículaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Formato Solicitud de Rectificación de MatrículaDocumento1 páginaFormato Solicitud de Rectificación de MatrículaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Registro en El Diario 1190083660Documento1 páginaRegistro en El Diario 1190083660JULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Instructivo de Generación de PrematrículaDocumento2 páginasInstructivo de Generación de PrematrículaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Programación de Examenes Finales 2020 IIDocumento9 páginasProgramación de Examenes Finales 2020 IIJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Instructivo de Generación de PrematrículaDocumento2 páginasInstructivo de Generación de PrematrículaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Reactualización de MatrículaDocumento6 páginasReactualización de MatrículaJULIO GUILLERMO DE LA CRUZ FELIPE100% (1)

- Instructivo de Matrícula ExtemporáneaDocumento3 páginasInstructivo de Matrícula ExtemporáneaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Reactualización de MatrículaDocumento6 páginasReactualización de MatrículaJULIO GUILLERMO DE LA CRUZ FELIPE100% (1)

- Reactualización de MatrículaDocumento6 páginasReactualización de MatrículaJULIO GUILLERMO DE LA CRUZ FELIPE100% (1)

- Reactualización de MatrículaDocumento6 páginasReactualización de MatrículaJULIO GUILLERMO DE LA CRUZ FELIPE100% (1)

- Generación de PrematrículaDocumento5 páginasGeneración de PrematrículaRicardo VizcarraAún no hay calificaciones

- Arrastre de PerdidasDocumento1 páginaArrastre de PerdidasJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Instructivo de Anulación de MatrículaDocumento3 páginasInstructivo de Anulación de MatrículaJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Horario 2019-0Documento2 páginasHorario 2019-0JULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Reporte Alumno ProgramacionDocumento3 páginasReporte Alumno ProgramacionJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Persona Natural Deduccion Hasta 3 UITDocumento7 páginasPersona Natural Deduccion Hasta 3 UITJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Horario FCC 2020 IDocumento16 páginasHorario FCC 2020 IElizabeth PGAún no hay calificaciones

- Horario 2017-IiDocumento27 páginasHorario 2017-IiJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Horario 2016 IIDocumento20 páginasHorario 2016 IIJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Horario 2020-IiDocumento10 páginasHorario 2020-IiJULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Horario 2017 IIDocumento19 páginasHorario 2017 IIMiguelQuispeHuaringaAún no hay calificaciones

- Horario2016 I PDFDocumento20 páginasHorario2016 I PDFJulioFelipeAún no hay calificaciones

- Carga Academica 2015 IDocumento11 páginasCarga Academica 2015 IJulioFelipeAún no hay calificaciones

- II Programa Asistente de Auditoría Financiera.Documento7 páginasII Programa Asistente de Auditoría Financiera.JULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Costos Gerenciales 2021Documento39 páginasCostos Gerenciales 2021Katherine CabreraAún no hay calificaciones

- PC2 Costeo de Operaciones - FILA BDocumento10 páginasPC2 Costeo de Operaciones - FILA BRosa Noelia CaroAún no hay calificaciones

- Actividad 6 Contabilidad y CostosDocumento4 páginasActividad 6 Contabilidad y CostosYatziri TenorioAún no hay calificaciones

- Costos de ModDocumento1 páginaCostos de ModMagali Mires CamposAún no hay calificaciones

- Anexos Al Registro de Inventario PermanenteDocumento13 páginasAnexos Al Registro de Inventario PermanenteAnghiel Estefania C CAún no hay calificaciones

- Preguntas - Generancia Financiera ContableDocumento17 páginasPreguntas - Generancia Financiera ContableEsthefany MorenoAún no hay calificaciones

- Paso 5 Alan RicoDocumento7 páginasPaso 5 Alan RicosebastianAún no hay calificaciones

- Estado de Resultados1Documento4 páginasEstado de Resultados1Edilson CasabonaAún no hay calificaciones

- Entrega 1 Gerencia Financiera ..-2Documento31 páginasEntrega 1 Gerencia Financiera ..-2602 HERNANDEZ GUAYARA HOLMAN NICOLAS0% (1)

- Practica de Diagnostico FinancieroDocumento4 páginasPractica de Diagnostico FinancieroMarycrhissLabanAlvercaAún no hay calificaciones

- 3 3 6-GuíaDocumento17 páginas3 3 6-GuíaSOFIA MOLANO PULIDOAún no hay calificaciones

- Alquiler de MotosierraDocumento4 páginasAlquiler de MotosierraAlex Salem Smith Diaz De La CruzAún no hay calificaciones

- Ejercicio Estado de Situación FinancieraDocumento17 páginasEjercicio Estado de Situación FinancieraKevin acuñaAún no hay calificaciones

- Modulo - Costos StandarDocumento47 páginasModulo - Costos StandarTatiana Karrascal100% (1)

- Desvalorizacion de Activo InmovilizadoDocumento18 páginasDesvalorizacion de Activo InmovilizadoKatherine Huamani InfantasAún no hay calificaciones

- Estados Financieros Básicos: Entrada SalidaDocumento8 páginasEstados Financieros Básicos: Entrada SalidaAlejandraAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance GeneralDiego Ramos AraujoAún no hay calificaciones

- Definicion CtsDocumento7 páginasDefinicion CtsNilberh C ZAún no hay calificaciones

- Gao - Gaf - GTDocumento3 páginasGao - Gaf - GTAlegría AlessandraAún no hay calificaciones

- Cuentas de Valuacion CorregidoDocumento6 páginasCuentas de Valuacion CorregidoMarita Alberto AldereteAún no hay calificaciones

- Necesidades Operativas y Financieras y Fondo ManiobraDocumento25 páginasNecesidades Operativas y Financieras y Fondo ManiobraGenesis MuñizAún no hay calificaciones

- Tarea 6 Prác. Cont. 1Documento9 páginasTarea 6 Prác. Cont. 1María Ysabel Robles RodríguezAún no hay calificaciones

- Corr. de Parcial 1Documento20 páginasCorr. de Parcial 1Nayely MedinaAún no hay calificaciones

- 661 Administracion Financiera 2015Documento6 páginas661 Administracion Financiera 2015Itati MayorgaAún no hay calificaciones

- Definición de La Contabilidad, Su Clasificación, Usuarios y CaracteristicasDocumento8 páginasDefinición de La Contabilidad, Su Clasificación, Usuarios y CaracteristicasHOLA.2Aún no hay calificaciones

- Formato CostosDocumento3 páginasFormato CostosSilvana SaavedraAún no hay calificaciones