También podría gustarte

- Lista de Verificacion Nia 500Documento5 páginasLista de Verificacion Nia 500Hugo GómezAún no hay calificaciones

- Auditoria Interna Marco Teorico Grupo 3Documento50 páginasAuditoria Interna Marco Teorico Grupo 3Lily Jusa100% (2)

- Paradigmas de Control InternoDocumento7 páginasParadigmas de Control InternoBrandonAún no hay calificaciones

- Ensayo Modelo CadburyDocumento5 páginasEnsayo Modelo CadburyTatiana MacanchiAún no hay calificaciones

- Caso Practico Auditoria GubernamentalDocumento69 páginasCaso Practico Auditoria GubernamentalAntonio Santana100% (1)

- Guía 1310 Requisitos Del PAMC PDFDocumento3 páginasGuía 1310 Requisitos Del PAMC PDFnatalyAún no hay calificaciones

- Practica de AuditoriaDocumento16 páginasPractica de AuditoriaJosue VasqueAún no hay calificaciones

- Necesidades de La Auditoria AdministrativaDocumento2 páginasNecesidades de La Auditoria AdministrativaLuis MinaAún no hay calificaciones

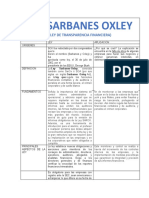

- Cuadro Ley SarbanesDocumento3 páginasCuadro Ley SarbanesRita RamirezAún no hay calificaciones

- Módulo I La Auditoría Interna en La Empresa ModernaDocumento51 páginasMódulo I La Auditoría Interna en La Empresa Modernafastfree247100% (1)

- Trabajo 1 Semauditoria NORMA ISQC1Documento23 páginasTrabajo 1 Semauditoria NORMA ISQC1Eladio GarcíaAún no hay calificaciones

- Guia COSO ERM 2017Documento8 páginasGuia COSO ERM 2017Byron SicaAún no hay calificaciones

- Administracion Del Departamento de Auditoria InternaDocumento14 páginasAdministracion Del Departamento de Auditoria InternaSelvin LemusAún no hay calificaciones

- Riesgos Inherentes de Un Proceso General de Seleccion y Contratacion de PersonalDocumento3 páginasRiesgos Inherentes de Un Proceso General de Seleccion y Contratacion de Personaljohanam7777100% (2)

- Auditoria LibroDocumento94 páginasAuditoria LibroSele Arellano Méndez100% (1)

- Tarea Del Primer BimestreDocumento6 páginasTarea Del Primer BimestreJané AGAún no hay calificaciones

- Matriz Control Iterno COSO V5 - EMPICOLSADocumento4 páginasMatriz Control Iterno COSO V5 - EMPICOLSABrenda Agudelo RestrepoAún no hay calificaciones

- Universidad Autonoma de NariñoDocumento87 páginasUniversidad Autonoma de NariñoLina RuizAún no hay calificaciones

- Control InternoDocumento159 páginasControl InternoGiancarlo Flores CórdovaAún no hay calificaciones

- Entrevista de Trabajo Departamento de ContabilidadDocumento2 páginasEntrevista de Trabajo Departamento de ContabilidadWILMER ROJAS BOLANOSAún no hay calificaciones

- DA4 Cortes de ChequesDocumento4 páginasDA4 Cortes de ChequesJohanna Mota100% (1)

- Auditoria EjemploDocumento13 páginasAuditoria EjemploTatianaGuarin100% (1)

- Ejemplo AuditoriaDocumento33 páginasEjemplo AuditoriaDeyvis Ramirez100% (1)

- COSO I y COSO IIDocumento28 páginasCOSO I y COSO IISharon BolañosAún no hay calificaciones

- NIA Grupo 100Documento17 páginasNIA Grupo 100JULIO ABEL MADRID CHUMACEROAún no hay calificaciones

- Modelo Propuesta de Revisoría Fiscal - AuditoolDocumento17 páginasModelo Propuesta de Revisoría Fiscal - AuditoolYEZID GOMEZ MORALESAún no hay calificaciones

- Modelo CadburyDocumento12 páginasModelo CadburyMichelle Camacho100% (1)

- Cuestionarios AUDITORIADocumento18 páginasCuestionarios AUDITORIAViviana M GómezAún no hay calificaciones

- Control Interno en La Auditoria TributariaDocumento39 páginasControl Interno en La Auditoria TributariaAlexia Baquerizo Jayo100% (1)

- Guía de Auditoría Forense Del Fraude Con Tarjetas de Crédito y DébitoDocumento29 páginasGuía de Auditoría Forense Del Fraude Con Tarjetas de Crédito y DébitoInès Paola Brito de la Cruz0% (1)

- Principios y Elementos de Control Interno PDFDocumento13 páginasPrincipios y Elementos de Control Interno PDFBrandon César Barrientos ClavijoAún no hay calificaciones

- Ley VictoryDocumento21 páginasLey VictoryBrya Lopez67% (3)

- Plantilla Papeles de TrabajoDocumento2 páginasPlantilla Papeles de TrabajoGustavo Flores LópezAún no hay calificaciones

- ActividaDocumento1 páginaActividaYeinerth Gonzalez0% (1)

- Control Interno en Las EmpresasDocumento4 páginasControl Interno en Las EmpresasDiana CandelarioAún no hay calificaciones

- ContralorDocumento6 páginasContralorBenjamin Ernesto Aguilar BarreraAún no hay calificaciones

- Flijograma Conciliacion BancariaDocumento22 páginasFlijograma Conciliacion BancariaErickAún no hay calificaciones

- Linea de Tiempo Billy Lima Semana 1Documento2 páginasLinea de Tiempo Billy Lima Semana 1BILIKVEROSAún no hay calificaciones

- Auditoria EspecializadaDocumento42 páginasAuditoria EspecializadaJULIO ABEL MADRID CHUMACERO100% (3)

- 1310-1 Requisitos Del Programa de Aseguramiento y Mejora de La CalidadDocumento2 páginas1310-1 Requisitos Del Programa de Aseguramiento y Mejora de La CalidadAndree GomezAún no hay calificaciones

- DIPA 1000.-Procedimientos de Confirmación de Saldos Entre BancosDocumento2 páginasDIPA 1000.-Procedimientos de Confirmación de Saldos Entre BancosMaria TuctoAún no hay calificaciones

- Administracion de PersonalDocumento13 páginasAdministracion de PersonalEnriqueAún no hay calificaciones

- Dictamen Revisor Fiscal NIA 700 Revisada NIA 701Documento5 páginasDictamen Revisor Fiscal NIA 700 Revisada NIA 701Andrea Montoya DiazAún no hay calificaciones

- Guia de Control Interno Examen FinalDocumento5 páginasGuia de Control Interno Examen FinalYarettzi PGAún no hay calificaciones

- Matriz de Riesgo y Confianza, Evauación de Control Interno & de RiesgosDocumento31 páginasMatriz de Riesgo y Confianza, Evauación de Control Interno & de RiesgosManuel Del ReyAún no hay calificaciones

- 131 - 4 - El Informe Final Del Trabajo de Auditoria Operacional Administrativa y Su Seguimiento PDFDocumento217 páginas131 - 4 - El Informe Final Del Trabajo de Auditoria Operacional Administrativa y Su Seguimiento PDFRandy GuerraAún no hay calificaciones

- Método William P. LeonardDocumento5 páginasMétodo William P. LeonardamazonioAún no hay calificaciones

- Coso I, Ii y IiiDocumento7 páginasCoso I, Ii y IiiKiaa BelénAún no hay calificaciones

- Proceso Auditoria Interna (Definitivo) PDFDocumento71 páginasProceso Auditoria Interna (Definitivo) PDFZayda NiceAún no hay calificaciones

- Actividad COSO II-1Documento4 páginasActividad COSO II-1barbaritacalleAún no hay calificaciones

- Boletin B 6160Documento5 páginasBoletin B 6160Joshua Emmanuel Reyes OrtuñoAún no hay calificaciones

- El Origen de La Auditoria AdministrativaDocumento1 páginaEl Origen de La Auditoria AdministrativaJuan Carlos Solorzano Monserratt100% (2)

- Declaracion de Posición Del IIA - El Estatuto de Auditoria InternaDocumento4 páginasDeclaracion de Posición Del IIA - El Estatuto de Auditoria InternaClaudia ParedesAún no hay calificaciones

- Ejercicio de Auditoria AdministrativaDocumento3 páginasEjercicio de Auditoria AdministrativaJazmin NarváezAún no hay calificaciones

- Caso Práctico Coso IiDocumento4 páginasCaso Práctico Coso IiItalo Gonzales100% (1)

- COSO y TransparenciaDocumento11 páginasCOSO y TransparenciaJuan HormazabalAún no hay calificaciones

- Informe CosoDocumento20 páginasInforme CosoLeidy FloresAún no hay calificaciones

- Buenas Prácticas para La Implementación de La No - 230418 - 141104Documento25 páginasBuenas Prácticas para La Implementación de La No - 230418 - 141104Gilberto FrancoAún no hay calificaciones

- 01 Importancia AI Organizaciones (1de3)Documento13 páginas01 Importancia AI Organizaciones (1de3)Angélica Soto AcostaAún no hay calificaciones

- Modelos de Control InternoDocumento24 páginasModelos de Control Internogina andrea100% (2)

- Informe de Practicas Pre Profesionales PetroperuDocumento15 páginasInforme de Practicas Pre Profesionales PetroperuAnthony Alexander Cahuaza MaldonadoAún no hay calificaciones

- Procedimiento de Mejora AjrDocumento6 páginasProcedimiento de Mejora Ajrroy david iriarte picoAún no hay calificaciones

- Vun CORP 02 InstructivoDocumento4 páginasVun CORP 02 InstructivoAnie RivasAún no hay calificaciones

- Taller - 10 - Respuesta Redaccion - Hallazgos - Rev2 - Sep 18Documento5 páginasTaller - 10 - Respuesta Redaccion - Hallazgos - Rev2 - Sep 18Marie Anne Craig100% (1)

- UNIDAD 4 TAREA VIRTUAL 5 El BacanDocumento4 páginasUNIDAD 4 TAREA VIRTUAL 5 El BacanJeylin GuapiAún no hay calificaciones

- Guia de Ejercicios Pag. 504 - 515Documento16 páginasGuia de Ejercicios Pag. 504 - 515Angel100% (3)

- TESIS Diseño de Control InternoDocumento116 páginasTESIS Diseño de Control InternoDaniel Mera EsquivelAún no hay calificaciones

- HOJADEVIDAJULIANADocumento3 páginasHOJADEVIDAJULIANAJULIANA ANDREA LOZANO ARANGOAún no hay calificaciones

- Auditoria ForenseDocumento20 páginasAuditoria ForenseLuis Esteban LopezAún no hay calificaciones

- Planificación en La AUDITORÍA GUBERNAMENTALDocumento47 páginasPlanificación en La AUDITORÍA GUBERNAMENTALAlejandro SarmientoAún no hay calificaciones

- PdesDocumento87 páginasPdesMario AntezanaAún no hay calificaciones

- Conciliacion de La Nomina - Ctas A Pagar, OtrosDocumento8 páginasConciliacion de La Nomina - Ctas A Pagar, OtrosMonica cortesAún no hay calificaciones

- 5 - Informe de Auditoria Con Salvedades Cuando No Se Obtuvo Evidencia Adecuada y Suficiente Sobre La Propiedad Y Existencia de Un Bien RegistradoDocumento4 páginas5 - Informe de Auditoria Con Salvedades Cuando No Se Obtuvo Evidencia Adecuada y Suficiente Sobre La Propiedad Y Existencia de Un Bien RegistradoHumberto Estuardo YocAún no hay calificaciones

- Memeorando de PlaneacionDocumento7 páginasMemeorando de PlaneacionmartaAún no hay calificaciones

- El Control InternoDocumento28 páginasEl Control InternoMauricio Rafael Manga Navarro100% (1)

- Actividad #6 Costos IDocumento9 páginasActividad #6 Costos IMiruss FloresAún no hay calificaciones

- JENEIFERYASMINIRUMBEDocumento5 páginasJENEIFERYASMINIRUMBEandreina lozanoAún no hay calificaciones

- Npfa 25Documento4 páginasNpfa 25WilmerAún no hay calificaciones

- Foro 1Documento2 páginasForo 1Monica Yineth OrtizAún no hay calificaciones

- Auditoria Fiscalizacion e InspecciónDocumento12 páginasAuditoria Fiscalizacion e InspecciónErnesto Quispe MejiaAún no hay calificaciones

- Moda Internacional Propiedad Planta y EquipoDocumento33 páginasModa Internacional Propiedad Planta y Equipojose solorzano100% (1)

- Segundo Examen de ModuloDocumento4 páginasSegundo Examen de ModuloKevin Jholsin Soto CalixtoAún no hay calificaciones

- Ejemplos de DictamenDocumento23 páginasEjemplos de DictamenDiana Hs100% (1)

- Capitulo 1 de Introduccion A La Contabilidad (TEORICO) - 1Documento7 páginasCapitulo 1 de Introduccion A La Contabilidad (TEORICO) - 1Marcelo BerauAún no hay calificaciones

- Nia 706Documento14 páginasNia 706Antonio Guerras BlancoAún no hay calificaciones

- Contabilidad GubernamentalDocumento93 páginasContabilidad Gubernamentalnancy cabrera gutierrez100% (1)

- RESUMEN EJECUTIVO Del Tema Nº1Documento2 páginasRESUMEN EJECUTIVO Del Tema Nº1JAENPIERR ZUIGAAún no hay calificaciones

- Apendice C Aceptacion y Continuidad ClientesDocumento15 páginasApendice C Aceptacion y Continuidad ClientesDiana100% (1)

- Auditoría Práctica A Los Activos FijosDocumento15 páginasAuditoría Práctica A Los Activos FijosCarignano LuchoAún no hay calificaciones

- Trabajo Práctico Final AuditoriaDocumento28 páginasTrabajo Práctico Final AuditoriaRubén Dario Cano67% (3)