0% encontró este documento útil (0 votos)

1K vistas7 páginas5 Paradigmas del Control Interno

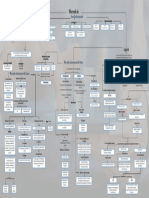

El documento describe varios paradigmas anteriores y actuales del control interno. Algunos paradigmas anteriores incluyen que la responsabilidad del control recaía solo en auditores internos, y que los controles eran más importantes que los riesgos. Los paradigmas actuales son que todos los funcionarios tienen alguna responsabilidad de control interno, y que es más efectivo centrarse en los riesgos que en los controles. El control interno ahora se concibe como un proceso incorporado en los sistemas operativos en lugar de un sistema separado, y se considera una ay

Cargado por

BrandonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

1K vistas7 páginas5 Paradigmas del Control Interno

El documento describe varios paradigmas anteriores y actuales del control interno. Algunos paradigmas anteriores incluyen que la responsabilidad del control recaía solo en auditores internos, y que los controles eran más importantes que los riesgos. Los paradigmas actuales son que todos los funcionarios tienen alguna responsabilidad de control interno, y que es más efectivo centrarse en los riesgos que en los controles. El control interno ahora se concibe como un proceso incorporado en los sistemas operativos en lugar de un sistema separado, y se considera una ay

Cargado por

BrandonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd