También podría gustarte

- Pensiones IMSS: Requisitos, trámites y cálculoDocumento89 páginasPensiones IMSS: Requisitos, trámites y cálculoMiguel Angel HernandezAún no hay calificaciones

- Taller de Pensiones IMSS - Marzo 2021Documento85 páginasTaller de Pensiones IMSS - Marzo 2021Cesarx CastroxAún no hay calificaciones

- Cuadro Sinoptico Corpus Iuris CivitatisDocumento2 páginasCuadro Sinoptico Corpus Iuris CivitatisYarett BalloteAún no hay calificaciones

- Factor de Integracion IMSS 2015Documento2 páginasFactor de Integracion IMSS 2015golden24kAún no hay calificaciones

- Ingresos Gravados ExentosDocumento5 páginasIngresos Gravados ExentosRamirez Baltazar Monica StephanieAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2021De EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Aún no hay calificaciones

- Reglamento Del Fondo de Ahorro de Los Trabajadores Del Instituto Electoral y de Participacion Ciudadana de YucatanDocumento20 páginasReglamento Del Fondo de Ahorro de Los Trabajadores Del Instituto Electoral y de Participacion Ciudadana de YucatanDaldinia SilvaAún no hay calificaciones

- Recurso de Revisión RepseDocumento8 páginasRecurso de Revisión RepseCarlos LomeliAún no hay calificaciones

- Versión 2. GUÍA DE ESTUDIO EC0217.01Documento4 páginasVersión 2. GUÍA DE ESTUDIO EC0217.01Carlos Cuevas Valenzuela100% (5)

- Constancia de No Inconveniencia AmbientalDocumento1 páginaConstancia de No Inconveniencia Ambientalchus 88 mirandaAún no hay calificaciones

- Codigo Etica Version EspanolDocumento29 páginasCodigo Etica Version Espanolmersysc2Aún no hay calificaciones

- Illuminati revela agenda ocultaDocumento58 páginasIlluminati revela agenda ocultaavataricasAún no hay calificaciones

- Mef Factor X en Tus LibrosDocumento4 páginasMef Factor X en Tus LibrosCarlos Cuevas ValenzuelaAún no hay calificaciones

- Reforma VacacionesDocumento2 páginasReforma VacacionesSUSANA LÓPEZ TORRESAún no hay calificaciones

- ManualDocumento45 páginasManualToluca La Bella Cd.Aún no hay calificaciones

- Propuesta de Un Manual de Procedimientos ContablesDocumento158 páginasPropuesta de Un Manual de Procedimientos ContablesLenny Ergueta MaldonadoAún no hay calificaciones

- Certficacion ECO217.1Documento1 páginaCertficacion ECO217.1Carlos Cuevas Valenzuela100% (1)

- Carta de Confidencialidad EmpleadosDocumento1 páginaCarta de Confidencialidad EmpleadosMARAún no hay calificaciones

- Notas Fiscales Mayo 2022Documento100 páginasNotas Fiscales Mayo 2022Edwin Iván SGAún no hay calificaciones

- El ABC de Los Precios de TransferenciaDocumento16 páginasEl ABC de Los Precios de TransferenciaMARIO ZABALETAAún no hay calificaciones

- 160 - Contrato de Obra o LaborDocumento3 páginas160 - Contrato de Obra o LaborAna Aurora Diaz TorresAún no hay calificaciones

- Contrato de servicios legalesDocumento4 páginasContrato de servicios legalesKophi OrkeAún no hay calificaciones

- Guía completa del Forex - Todo sobre el mercado cambiario de divisasDocumento47 páginasGuía completa del Forex - Todo sobre el mercado cambiario de divisasOscar JulianAún no hay calificaciones

- Infoanua 747992 2016 1Documento190 páginasInfoanua 747992 2016 1Alfonso Chan MayAún no hay calificaciones

- Cuáles Son Los Elementos de Un Plan de TrabajoDocumento3 páginasCuáles Son Los Elementos de Un Plan de TrabajoSONIA67% (3)

- Tramite de PagoDocumento5 páginasTramite de Pagotexas_9685Aún no hay calificaciones

- Cementos y Concretos NacionalesDocumento5 páginasCementos y Concretos NacionalesPeriódico CentralAún no hay calificaciones

- Contrato Individual de TrabajoDocumento3 páginasContrato Individual de TrabajoAndrée NavaAún no hay calificaciones

- Carta de Terminos y Condiciones NPIEDocumento2 páginasCarta de Terminos y Condiciones NPIESILVIA MORAAún no hay calificaciones

- GJ 12129Documento1 páginaGJ 12129almorahAún no hay calificaciones

- Poliza Seguro Multiestrategia LibreDocumento4 páginasPoliza Seguro Multiestrategia LibreJuan CamachoAún no hay calificaciones

- Https Autoservicios - Banner.unid - MX UNID PK Metodospago - generaTabsKrn PDFDocumento1 páginaHttps Autoservicios - Banner.unid - MX UNID PK Metodospago - generaTabsKrn PDFAna Karen ReyesAún no hay calificaciones

- Presentación PLD Medios de DefensaDocumento64 páginasPresentación PLD Medios de DefensaEDUARDO HERRERA ALVAREZ100% (1)

- FiniquitoDocumento45 páginasFiniquitostfyprado100% (1)

- Copia de Beneficiario Controlador Versión DIGITALDocumento164 páginasCopia de Beneficiario Controlador Versión DIGITALRuben Aramis Larios RamirezAún no hay calificaciones

- Resolución AdministrativaDocumento16 páginasResolución AdministrativaArmando EstévezAún no hay calificaciones

- Guía ISR 2021 Cierre FiscalDocumento99 páginasGuía ISR 2021 Cierre FiscalVictor Abelaido Hernandez Mendoza100% (1)

- Tira de MateriasDocumento1 páginaTira de MateriasMelissa CastellanosAún no hay calificaciones

- Reforma Ley Seguro Social 1973Documento1095 páginasReforma Ley Seguro Social 1973Iván RodríguezAún no hay calificaciones

- 2a Categoría Oficial de Servicios Técnicos Afil y Vig Clave C P 10-2019Documento226 páginas2a Categoría Oficial de Servicios Técnicos Afil y Vig Clave C P 10-2019Santiago lara olveraAún no hay calificaciones

- Ley Del Seguro SocialDocumento123 páginasLey Del Seguro Socialozz kingAún no hay calificaciones

- Pagaré PDFDocumento2 páginasPagaré PDFKaren RomeroAún no hay calificaciones

- Trámites jubilación paso paso ISSSTEDocumento4 páginasTrámites jubilación paso paso ISSSTEArmando Escolaástico JiménezAún no hay calificaciones

- Histórico Precios NuezDocumento1 páginaHistórico Precios Nuezfabricioace1978Aún no hay calificaciones

- Declare Su Prima de Riesgo de Trabajo 2016 PDFDocumento22 páginasDeclare Su Prima de Riesgo de Trabajo 2016 PDFBriselbaChanXulucAún no hay calificaciones

- Seguro de invalidez y vida: artículos 120-137-BISDocumento12 páginasSeguro de invalidez y vida: artículos 120-137-BISMax TorresAún no hay calificaciones

- Cambios en Los CFDIs y La Contabilidad Electrónica en 2017Documento61 páginasCambios en Los CFDIs y La Contabilidad Electrónica en 2017LuceroAún no hay calificaciones

- Manual Curso Normativo ISSSTE 2013 V6Documento47 páginasManual Curso Normativo ISSSTE 2013 V6Carlos Ruben Baeza OrtegonAún no hay calificaciones

- Aumento de Cuotas 2023Documento53 páginasAumento de Cuotas 2023arleth aguirre100% (1)

- Aviso de Privacidad SimplificadoDocumento1 páginaAviso de Privacidad SimplificadoDianaAuroraAún no hay calificaciones

- Aviso de Privacidad InfilterDocumento1 páginaAviso de Privacidad InfilterjoangopanAún no hay calificaciones

- Demanda y Constestacion CorregidaDocumento14 páginasDemanda y Constestacion CorregidaManuel SeAún no hay calificaciones

- Defensa Contra Requerimiento Por Incumplimiento de Un Convenio de Pago en ParcialidadesDocumento25 páginasDefensa Contra Requerimiento Por Incumplimiento de Un Convenio de Pago en ParcialidadesYunior Andrés Castillo SilverioAún no hay calificaciones

- Matriz Obligaciones Patronales MexicoDocumento4 páginasMatriz Obligaciones Patronales MexicoLaura Araceli Flores RamirezAún no hay calificaciones

- Modelo ConvenioDocumento4 páginasModelo ConvenioMilitza M.Aún no hay calificaciones

- Formato universal para trámites del Servicio Militar NacionalDocumento4 páginasFormato universal para trámites del Servicio Militar NacionalHugo LopezAún no hay calificaciones

- Cuca, Ufin y CufinDocumento6 páginasCuca, Ufin y CufinArelyAlcAún no hay calificaciones

- Auditoria FiscalDocumento12 páginasAuditoria FiscalLucio DzibAún no hay calificaciones

- Procedimiento 69-B CFF 2023Documento51 páginasProcedimiento 69-B CFF 2023Juan Carlos SDAún no hay calificaciones

- Impuestos Personas Morales - Ok PDFDocumento7 páginasImpuestos Personas Morales - Ok PDFBrian Alejandro Diaz CotaAún no hay calificaciones

- Analisis SectorialDocumento8 páginasAnalisis SectorialHeidy VanessaAún no hay calificaciones

- Comparto 'Documento' Con UstedDocumento3 páginasComparto 'Documento' Con UstedGustavo MartínezAún no hay calificaciones

- Sistema Integral de Registro de Obras de Construccion: SirocDocumento71 páginasSistema Integral de Registro de Obras de Construccion: SirocRafael SalinasAún no hay calificaciones

- Régimen 73 97 de La Ley DelDocumento23 páginasRégimen 73 97 de La Ley DelLylyHerreraAún no hay calificaciones

- Seguro SocialDocumento14 páginasSeguro SocialIvanna LomeliAún no hay calificaciones

- Tarea-Dividendos PFDocumento16 páginasTarea-Dividendos PFOscar NaranjoAún no hay calificaciones

- Conceptos de Negociación: P3Jc4UpcdgnyDocumento1 páginaConceptos de Negociación: P3Jc4UpcdgnyCarlos Cuevas ValenzuelaAún no hay calificaciones

- F04psa1101-Evaluacion SSDocumento1 páginaF04psa1101-Evaluacion SSCarlos Cuevas ValenzuelaAún no hay calificaciones

- Presentaciones Ejecutivas. Daniel CuevasDocumento2 páginasPresentaciones Ejecutivas. Daniel CuevasCarlos Cuevas ValenzuelaAún no hay calificaciones

- Teoría producción costosDocumento7 páginasTeoría producción costosCarlos Cuevas ValenzuelaAún no hay calificaciones

- C2 ACT. 1. (Cuevas Frausto)Documento3 páginasC2 ACT. 1. (Cuevas Frausto)Carlos Cuevas ValenzuelaAún no hay calificaciones

- Hoteles City Express vende marcas a MarriottDocumento1 páginaHoteles City Express vende marcas a MarriottCarlos Cuevas ValenzuelaAún no hay calificaciones

- Los Servicios Como Sistema: Carlos Daniel Cuevas FraustoDocumento1 páginaLos Servicios Como Sistema: Carlos Daniel Cuevas FraustoCarlos Cuevas ValenzuelaAún no hay calificaciones

- Ideas de negocio en línea: Hoja de trabajo para aterrizar tu ideaDocumento5 páginasIdeas de negocio en línea: Hoja de trabajo para aterrizar tu ideaCarlos Cuevas ValenzuelaAún no hay calificaciones

- SolicitudDocumento9 páginasSolicitudCarlos SalazarAún no hay calificaciones

- Generar y Multiplicar Dinero con Inteligencia ArtificialDocumento10 páginasGenerar y Multiplicar Dinero con Inteligencia ArtificialCarlos Cuevas ValenzuelaAún no hay calificaciones

- LA NEGOCIACIÓN INTERNACIONAL: COMERCIO, TECNOLOGÍA, INVERSIONESDocumento2 páginasLA NEGOCIACIÓN INTERNACIONAL: COMERCIO, TECNOLOGÍA, INVERSIONESCarlos Cuevas ValenzuelaAún no hay calificaciones

- F07psa1100-Carta LiberacionnDocumento1 páginaF07psa1100-Carta LiberacionnCarlos Cuevas ValenzuelaAún no hay calificaciones

- reporteSemanasCotizadas - Mauro Rabago ValenzuelaDocumento27 páginasreporteSemanasCotizadas - Mauro Rabago ValenzuelaCarlos Cuevas ValenzuelaAún no hay calificaciones

- PENSIONES-LEY73Documento39 páginasPENSIONES-LEY73Carlos Cuevas ValenzuelaAún no hay calificaciones

- Formulación y evaluación de exportación de Totopos de EspinacaDocumento22 páginasFormulación y evaluación de exportación de Totopos de EspinacaCarlos Cuevas ValenzuelaAún no hay calificaciones

- Impactos ambientales del fast fashionDocumento13 páginasImpactos ambientales del fast fashionCarlos Cuevas ValenzuelaAún no hay calificaciones

- Copia de 4 Estrategias Financieras para Un Plan Personal de Retiro ExitosoDocumento1 páginaCopia de 4 Estrategias Financieras para Un Plan Personal de Retiro ExitosoCarlos Cuevas ValenzuelaAún no hay calificaciones

- Guion o Speech Del Te DivinaDocumento2 páginasGuion o Speech Del Te DivinaCarlos Cuevas Valenzuela100% (1)

- Codigo de Honor Del AfiliadoDocumento2 páginasCodigo de Honor Del AfiliadoCarlos Cuevas ValenzuelaAún no hay calificaciones

- Acuerdo de AfiliacionDocumento6 páginasAcuerdo de AfiliacionCarlos Cuevas ValenzuelaAún no hay calificaciones

- Libro de Trabajo RETODocumento19 páginasLibro de Trabajo RETOCarlos Cuevas ValenzuelaAún no hay calificaciones

- Redes de Mercadeo1Documento5 páginasRedes de Mercadeo1Carlos Cuevas ValenzuelaAún no hay calificaciones

- 1o Al 14 EneroDocumento3 páginas1o Al 14 EneroCarlos Cuevas ValenzuelaAún no hay calificaciones

- Administrador y consultor con 25 años de experienciaDocumento2 páginasAdministrador y consultor con 25 años de experienciaCarlos Cuevas ValenzuelaAún no hay calificaciones

- Los Diferentes Tipos de MetaDocumento3 páginasLos Diferentes Tipos de MetaCarlos Cuevas ValenzuelaAún no hay calificaciones

- Trabajo Sobre El Sistema Laboral ArgentinoDocumento20 páginasTrabajo Sobre El Sistema Laboral ArgentinoJorge TomaszekAún no hay calificaciones

- Tipos de contratos laboralesDocumento3 páginasTipos de contratos laboralesjessicahg99Aún no hay calificaciones

- Villeda Avance#3 S#8Documento5 páginasVilleda Avance#3 S#8german villedaAún no hay calificaciones

- Tarea #1 Ruth Matute 62111096Documento3 páginasTarea #1 Ruth Matute 62111096Ramon MatuteAún no hay calificaciones

- Preguntas para El Trabajador en SPLDocumento2 páginasPreguntas para El Trabajador en SPLAlan SilvaAún no hay calificaciones

- Arbol de Problemas y de ObjetivosDocumento2 páginasArbol de Problemas y de ObjetivosTrading TipsAún no hay calificaciones

- Usmp CarpetaDocumento7 páginasUsmp CarpetaJESSAVEL CAMPOS MARCELOAún no hay calificaciones

- II. PARTE Suspensión de La Relación de TrabajoDocumento9 páginasII. PARTE Suspensión de La Relación de TrabajoNelson VelazquezAún no hay calificaciones

- Cámara de ComercioDocumento701 páginasCámara de ComerciojessictatianaAún no hay calificaciones

- El Manual de ReclutamientoDocumento6 páginasEl Manual de ReclutamientoDiegoAún no hay calificaciones

- Liquidacion de Beneficios Sociales en ExcelDocumento5 páginasLiquidacion de Beneficios Sociales en ExcelLiliana R. Rivera SandovalAún no hay calificaciones

- 5 sentencias sobre accidentes laboralesDocumento5 páginas5 sentencias sobre accidentes laboralesRolando Roger Aguilar PachecoAún no hay calificaciones

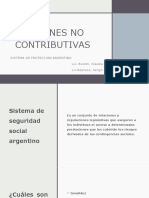

- Pensiones No ContributivasDocumento14 páginasPensiones No ContributivasClaudia BoutetAún no hay calificaciones

- Achs - Consejos - Preventivos TELETRABAJODocumento1 páginaAchs - Consejos - Preventivos TELETRABAJOLuis Andres Ortiz CristiAún no hay calificaciones

- Dahiana de Leon Sanchez-Control de Lectura Tema I y IIDocumento15 páginasDahiana de Leon Sanchez-Control de Lectura Tema I y IILic Maria AdamesAún no hay calificaciones

- Fol Tema 3 PDFDocumento5 páginasFol Tema 3 PDFjberrui1300Aún no hay calificaciones

- Calculador de indemnización por daños y perjuiciosDocumento5 páginasCalculador de indemnización por daños y perjuiciosludwingAún no hay calificaciones

- (Caso Laboral) Inf 315 2019 Exp 00051 2003 JR H - Zegarra Pet - TacnaDocumento8 páginas(Caso Laboral) Inf 315 2019 Exp 00051 2003 JR H - Zegarra Pet - TacnaMirella IzveniâAún no hay calificaciones

- Contratos laborales y su terminación con o sin responsabilidadDocumento2 páginasContratos laborales y su terminación con o sin responsabilidadzonanorteAún no hay calificaciones

- Tema 8 Condiciones Generales Del TrabajoDocumento6 páginasTema 8 Condiciones Generales Del TrabajoMayis Delgadillo MurielAún no hay calificaciones

- Fol 7 La Jornada de Trabajo-2019Documento10 páginasFol 7 La Jornada de Trabajo-2019jaouad el ouahabiAún no hay calificaciones

- Investigacion - Estructuras y Tabuladores SalarialesDocumento6 páginasInvestigacion - Estructuras y Tabuladores SalarialesdanoAún no hay calificaciones

- Hoja Tareo Planilla PersonalDocumento3 páginasHoja Tareo Planilla PersonalEloy MamaniAún no hay calificaciones

- TAREA VIRTUAL No 4Documento3 páginasTAREA VIRTUAL No 4Mayliss MaciasAún no hay calificaciones

- Diferencias Entre Apartado A y BDocumento1 páginaDiferencias Entre Apartado A y BFrancisco Javier Guillén RomeroAún no hay calificaciones

- Resumen Reclutamiento de PersonalDocumento3 páginasResumen Reclutamiento de PersonalblancaAún no hay calificaciones

- RE-PR-011 Reunión de Arranque 5200000150Documento5 páginasRE-PR-011 Reunión de Arranque 5200000150Patricio Vera FloresAún no hay calificaciones

- Facultades y Funciones de Los SindicatosDocumento8 páginasFacultades y Funciones de Los SindicatosSlendy Marcela Lopez RuedaAún no hay calificaciones

- Parcial 2 Derecho ComercialDocumento8 páginasParcial 2 Derecho ComercialJulian Joel Oquendo CastrillonAún no hay calificaciones