También podría gustarte

- Tarea2 - Costos Por Ordenes de ProduccionDocumento2 páginasTarea2 - Costos Por Ordenes de ProduccionJaqueline Florez PereiraAún no hay calificaciones

- INTRO - Contabilidad de CostosDocumento42 páginasINTRO - Contabilidad de CostosDanii Chamo LopezAún no hay calificaciones

- Cuadro Comparativo Sistemas de Costos PDFDocumento2 páginasCuadro Comparativo Sistemas de Costos PDFTatiana PrietoAún no hay calificaciones

- Triptico de CostosDocumento3 páginasTriptico de CostosTonyRamirez75% (4)

- Cuadro de AnalisDocumento8 páginasCuadro de AnalisBrenda Guadalupe Marquez CardonaAún no hay calificaciones

- 01 Presentación Semana 1Documento30 páginas01 Presentación Semana 1Diego Blas MendozaAún no hay calificaciones

- Actividad 2 Cartera y TesoreriaDocumento8 páginasActividad 2 Cartera y TesoreriaSofia RamirezAún no hay calificaciones

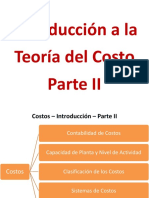

- 001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIDocumento34 páginas001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIabigail quispeAún no hay calificaciones

- Trabajo Individual Jhon CarrascalDocumento12 páginasTrabajo Individual Jhon CarrascalAngela AlvarezAún no hay calificaciones

- UNIDAD I - Gerianny VerdeDocumento4 páginasUNIDAD I - Gerianny VerdeGeriannyAún no hay calificaciones

- U2 A1 Apodaca GonzalezDocumento6 páginasU2 A1 Apodaca GonzalezAlejandro Ji minAún no hay calificaciones

- CUADRO SINOPTICO CostosDocumento4 páginasCUADRO SINOPTICO CostosLaura MurilloAún no hay calificaciones

- Teoría ABC 2023Documento24 páginasTeoría ABC 2023CraksMan ProAún no hay calificaciones

- CLASIF. DE COSTOS - Ppt.ppsDocumento14 páginasCLASIF. DE COSTOS - Ppt.ppsSandra ArteagaAún no hay calificaciones

- Gaceta Indicadores KpisDocumento3 páginasGaceta Indicadores KpisYareAún no hay calificaciones

- Presentacion Sistemas de CosteoDocumento21 páginasPresentacion Sistemas de CosteoMarlen BetancurAún no hay calificaciones

- Costos Actividad 1Documento3 páginasCostos Actividad 1Yubi Alejandra ZARATE POSSOSAún no hay calificaciones

- Individual Erick PenarredondaDocumento13 páginasIndividual Erick PenarredondaJORGE ANDRES OLIVEROS ORTIZAún no hay calificaciones

- Ppts de Contab. Gerencial - 091824Documento19 páginasPpts de Contab. Gerencial - 091824Vivian de los Angeles Coronel CusmaAún no hay calificaciones

- Costos y Gestión Del ValorDocumento8 páginasCostos y Gestión Del Valoramolina81Aún no hay calificaciones

- Mapa Contabilidad de CostosDocumento2 páginasMapa Contabilidad de Costosyesica100% (3)

- MapaConceptual CONTABLIDAD DE GESTIONDocumento1 páginaMapaConceptual CONTABLIDAD DE GESTIONdolfy zabalaAún no hay calificaciones

- Contabilidad de CostosDocumento51 páginasContabilidad de Costoscharly briones100% (3)

- CG Semana1 Conceptos FundamentalesDocumento28 páginasCG Semana1 Conceptos FundamentalesCesar Augusto Cruz MoralesAún no hay calificaciones

- Cuadro Comparativo Sistemas de CostosDocumento2 páginasCuadro Comparativo Sistemas de CostosTatiana PrietoAún no hay calificaciones

- Mapa Conceptual en ContabilidadDocumento1 páginaMapa Conceptual en ContabilidadMANUELA ARCE MORALESAún no hay calificaciones

- Mapas Enregable 2 PresupjuestoDocumento9 páginasMapas Enregable 2 PresupjuestoIdn NadAún no hay calificaciones

- Aspectos Basicos Del Costeo - Angie RodriguezDocumento9 páginasAspectos Basicos Del Costeo - Angie RodriguezAngie RodriguezAún no hay calificaciones

- Tema 6 Costeo y Control en Base FuncionalDocumento3 páginasTema 6 Costeo y Control en Base FuncionalSAYURI REYCHEL FUJIMOTOAún no hay calificaciones

- 1era Quin Ene2016 - Cont y CostosDocumento14 páginas1era Quin Ene2016 - Cont y CostosAna Cecilia Alarcon De YesquénAún no hay calificaciones

- Mapa Mental Clasificación de Los Sistemas de CostosDocumento3 páginasMapa Mental Clasificación de Los Sistemas de CostosSusanaAún no hay calificaciones

- Triptico de CostosDocumento3 páginasTriptico de CostosOscar Sánchez ValdezAún no hay calificaciones

- Actividad 2 CostosDocumento10 páginasActividad 2 Costosdenisse AguasAún no hay calificaciones

- COSTOSDocumento78 páginasCOSTOSOlivia IbarraAún no hay calificaciones

- Ejer Ordenes de ProduccionDocumento8 páginasEjer Ordenes de ProduccionDany CardozoAún no hay calificaciones

- Unidad 1 (Costos y Presupuestos)Documento14 páginasUnidad 1 (Costos y Presupuestos)YULAINIS ESTHER ARIAS SARMIENTOAún no hay calificaciones

- Clasificacion de CostosDocumento17 páginasClasificacion de Costoselias.de2002Aún no hay calificaciones

- Unidad 3 - UTN CG Método ABC Univ de MDQDocumento19 páginasUnidad 3 - UTN CG Método ABC Univ de MDQAndyAún no hay calificaciones

- Fundamentos de CostosDocumento24 páginasFundamentos de Costosluis.lmAún no hay calificaciones

- Fundamentos Básicos de Los Costos y PresupuestosDocumento13 páginasFundamentos Básicos de Los Costos y PresupuestosJORGE DANIEL CALDERON DIZAún no hay calificaciones

- Ventajas y Desventajas Metodo Ensable y Precios UnitariosDocumento5 páginasVentajas y Desventajas Metodo Ensable y Precios UnitariosClaudia BenavidesAún no hay calificaciones

- U1a1 - Fundamentos de Contabilidad de CostosDocumento4 páginasU1a1 - Fundamentos de Contabilidad de CostosArturo Montes FloresAún no hay calificaciones

- Taller Folio 1 y 2 Mena DavidDocumento8 páginasTaller Folio 1 y 2 Mena Davidburdsad07Aún no hay calificaciones

- Costos Actividad 7Documento9 páginasCostos Actividad 7jinethAún no hay calificaciones

- Segunda Entrega Costos Estandar AbcDocumento9 páginasSegunda Entrega Costos Estandar AbcAdriana PerezAún no hay calificaciones

- Mapa Conceptual CostosDocumento8 páginasMapa Conceptual CostosYenifer GonzalezAún no hay calificaciones

- Brainstorming Mapa Mental Esquema Con Flechas Minimalista Moderno Beige y Amarillo NeónDocumento2 páginasBrainstorming Mapa Mental Esquema Con Flechas Minimalista Moderno Beige y Amarillo NeónLizbeth EspinosaAún no hay calificaciones

- Sistemas de Informacion Financiera PDFDocumento35 páginasSistemas de Informacion Financiera PDFNancymarlibre LopezAún no hay calificaciones

- Hito 3 Costos Ii Mapa 2Documento2 páginasHito 3 Costos Ii Mapa 2Laiss ApazaAún no hay calificaciones

- Paz - Jhoselyn - Tarea 5 - Sistema de Costo ABC - 6to A - DiapositivasDocumento18 páginasPaz - Jhoselyn - Tarea 5 - Sistema de Costo ABC - 6to A - DiapositivasJhonny Coronel100% (1)

- Costos CuadroDocumento2 páginasCostos CuadroGloria Estefani CASTRO MONTEALEGREAún no hay calificaciones

- Ingenieria de Costos (Autoguardado)Documento34 páginasIngenieria de Costos (Autoguardado)Mauricio MerlanAún no hay calificaciones

- Contabilidad de CostosDocumento16 páginasContabilidad de CostosHugo Aguilar SequeirosAún no hay calificaciones

- La Contabilidad de CostosDocumento17 páginasLa Contabilidad de CostosLuz Marina Delgado TrujilloAún no hay calificaciones

- Costos ABCDocumento15 páginasCostos ABCLulu Gar HonoresAún no hay calificaciones

- Costos Cuadro SinopticoDocumento1 páginaCostos Cuadro SinopticoEfrain Rdz0% (1)

- A 1 - ICP - PDF - Mapa Conceptual Contabilidad de Costos)Documento4 páginasA 1 - ICP - PDF - Mapa Conceptual Contabilidad de Costos)IRENE CHINO PEREZ100% (1)

- A 1 - ICP - PDF - Mapa Conceptual Contabilidad de Costos)Documento4 páginasA 1 - ICP - PDF - Mapa Conceptual Contabilidad de Costos)IRENE CHINO PEREZAún no hay calificaciones

- Cuadro SinopticoDocumento3 páginasCuadro SinopticoDayian JimenezAún no hay calificaciones

- Examen Parcial 2021 2 Regulacion EconomicaDocumento2 páginasExamen Parcial 2021 2 Regulacion Economicaandres guzmanAún no hay calificaciones

- Taller 5 - Grupo 4 Reg Eco (1) (2) - 1Documento20 páginasTaller 5 - Grupo 4 Reg Eco (1) (2) - 1andres guzmanAún no hay calificaciones

- Grupo N°6 - Resumen de Los ArticulosDocumento17 páginasGrupo N°6 - Resumen de Los Articulosandres guzmanAún no hay calificaciones

- Punto de Equilibrio - Muguerza FloresDocumento8 páginasPunto de Equilibrio - Muguerza Floresandres guzmanAún no hay calificaciones

- Costos de ImportacionDocumento27 páginasCostos de Importacionandres guzmanAún no hay calificaciones

- Instrucciones para El Quinto Taller de Regulacion EconomicaDocumento1 páginaInstrucciones para El Quinto Taller de Regulacion Economicaandres guzmanAún no hay calificaciones

- Examen Final Finanzas Empresariales-I 2021Documento5 páginasExamen Final Finanzas Empresariales-I 2021andres guzmanAún no hay calificaciones

- Diseño de La InvestigaciónDocumento40 páginasDiseño de La Investigaciónandres guzmanAún no hay calificaciones

- Cir Alta Lezama Reyes NicoleDocumento2 páginasCir Alta Lezama Reyes Nicoleandres guzmanAún no hay calificaciones

- Resumenes Grupo 12Documento56 páginasResumenes Grupo 12andres guzmanAún no hay calificaciones

- 3ra Práctica Calificada - Melany SalinasDocumento3 páginas3ra Práctica Calificada - Melany Salinasandres guzmanAún no hay calificaciones

- Gobiernos NacionalesDocumento38 páginasGobiernos Nacionalesandres guzmanAún no hay calificaciones

- Desempleo PeruDocumento23 páginasDesempleo Peruandres guzmanAún no hay calificaciones

- PRACTICADocumento5 páginasPRACTICAandres guzmanAún no hay calificaciones

- Acumulación Costos - Word G5Documento8 páginasAcumulación Costos - Word G5andres guzmanAún no hay calificaciones

- ACUMULACIÓN AñadidoDocumento28 páginasACUMULACIÓN Añadidoandres guzmanAún no hay calificaciones

- Sistema de Acumulacion de Costos PPTDocumento32 páginasSistema de Acumulacion de Costos PPTandres guzmanAún no hay calificaciones

- Trabajo de JimdoDocumento21 páginasTrabajo de JimdoDaniela GarciaAún no hay calificaciones

- Ficha Tecnica Pqs Buckeye PDF NaturalezaDocumento1 páginaFicha Tecnica Pqs Buckeye PDF NaturalezaSolangel De la cruzAún no hay calificaciones

- SOCIALIZACIONDocumento2 páginasSOCIALIZACIONJuliana Valencia SolanoAún no hay calificaciones

- Informe Sobre Adictivos de Concreto Toxement.Documento6 páginasInforme Sobre Adictivos de Concreto Toxement.Camila BlandónAún no hay calificaciones

- Reina, Maria. Entregable PDFDocumento3 páginasReina, Maria. Entregable PDFNicolle SaldañaAún no hay calificaciones

- Circuitos y Maquinas ElectricasDocumento14 páginasCircuitos y Maquinas ElectricasErik rojas alvaradoAún no hay calificaciones

- Clase 1 AgregadosDocumento15 páginasClase 1 AgregadosJohnny Araya VigilAún no hay calificaciones

- El Enigma de La Flor Fractal de Abydos Tallado ConDocumento4 páginasEl Enigma de La Flor Fractal de Abydos Tallado Conmisabelfuente3164Aún no hay calificaciones

- Procedimiento Operativo - PPB - 2021 - Versión FinalDocumento35 páginasProcedimiento Operativo - PPB - 2021 - Versión FinalVictor RoblesAún no hay calificaciones

- PDF Descargas Division Politica Comunas UcgruralesDocumento1 páginaPDF Descargas Division Politica Comunas Ucgruralesjuan S. hernandezAún no hay calificaciones

- Requerimiento #1Documento2 páginasRequerimiento #1Samuel Chacon RomanAún no hay calificaciones

- Gestion de La Adquisición Del ProyectoDocumento12 páginasGestion de La Adquisición Del ProyectoKeylaAún no hay calificaciones

- Gaceta 12 Signos 20211111Documento584 páginasGaceta 12 Signos 20211111Pedro SalazarAún no hay calificaciones

- Instructivo Pago PolisuperiorDocumento4 páginasInstructivo Pago PolisuperiorSHEYLA SOFÍA DAZA BOLAÑOSAún no hay calificaciones

- Puntos Informe Instalacion AcometidasDocumento4 páginasPuntos Informe Instalacion AcometidasLeidy CamachoAún no hay calificaciones

- Balanza AnaliticaDocumento5 páginasBalanza AnaliticaYajaira SeguraAún no hay calificaciones

- Cuento Juven IlDocumento10 páginasCuento Juven IlChame PonceAún no hay calificaciones

- Caso de Exito NevamarDocumento8 páginasCaso de Exito NevamarGonzalo Echeverria MartinezAún no hay calificaciones

- Manual de Procesos ProducionDocumento58 páginasManual de Procesos ProducionMorela Maria Guerrero MedinaAún no hay calificaciones

- As FaltoDocumento5 páginasAs FaltoCynthiaClementeVilcaAún no hay calificaciones

- BD ConsultasDocumento16 páginasBD Consultaspilar AlonsoAún no hay calificaciones

- Evidencia 1 Metodoligia de La InvestigacionDocumento14 páginasEvidencia 1 Metodoligia de La Investigacioncarlos huertaAún no hay calificaciones

- Direccion de MarketingDocumento12 páginasDireccion de MarketingKarenAún no hay calificaciones

- Gestion de AprendizajeDocumento1 páginaGestion de AprendizajeJulio Ayala EspinosaAún no hay calificaciones

- Laboratorio Sesion2 CcnasecurityDocumento22 páginasLaboratorio Sesion2 CcnasecurityJuan JoseAún no hay calificaciones

- Boletín 5040Documento4 páginasBoletín 5040Usumake0% (1)

- Cambios de Marcha 6415Documento4 páginasCambios de Marcha 6415erick huancaya bartraAún no hay calificaciones

- Detailing For ETABS & SAP2000 V20Documento13 páginasDetailing For ETABS & SAP2000 V20Huber AbadAún no hay calificaciones

- Constancia de Situación FiscalDocumento2 páginasConstancia de Situación Fiscalvania03sepAún no hay calificaciones

- DOCDEF2s PDFDocumento237 páginasDOCDEF2s PDFDavid FDAún no hay calificaciones