También podría gustarte

- Nia 500 Angela GTMDocumento4 páginasNia 500 Angela GTMangela gilda teran montoyaAún no hay calificaciones

- Nía 500Documento2 páginasNía 500Cesar ramosAún no hay calificaciones

- Nia 500Documento5 páginasNia 500Moonlight S.Aún no hay calificaciones

- Programa de Auditoria y Evidencia de AuditoriaDocumento9 páginasPrograma de Auditoria y Evidencia de AuditoriaSelidet Valdez De los santos100% (1)

- Resumen NIAs 2Documento8 páginasResumen NIAs 2Vale Villegas PérezAún no hay calificaciones

- Tarea 2 de Auditoria 1Documento16 páginasTarea 2 de Auditoria 1abelcio Cardenas TejadaAún no hay calificaciones

- Examen Del Control Interno en Un Ambiente de Tecnologia de La InformacionDocumento5 páginasExamen Del Control Interno en Un Ambiente de Tecnologia de La InformacionFerrucho Maldonado0% (1)

- Nia 501Documento23 páginasNia 501ADRIANA NOEMI GARCIA ALVAREZAún no hay calificaciones

- Técnicas de AuditoríaDocumento12 páginasTécnicas de Auditoríaandreita.asesor.onvacationAún no hay calificaciones

- GLOSARIODocumento3 páginasGLOSARIOMarle Rocio BARRERA TOLOSAAún no hay calificaciones

- NIA 500 y NIA 501Documento22 páginasNIA 500 y NIA 501Josue Elias100% (1)

- NORMAS NIA. 200, 500 y 700Documento3 páginasNORMAS NIA. 200, 500 y 700olga lucia medina bustosAún no hay calificaciones

- Informe de Lectura Unidad 1 Sec 18Documento5 páginasInforme de Lectura Unidad 1 Sec 18katherine diazAún no hay calificaciones

- Exposicion AuditoriaDocumento2 páginasExposicion Auditoriaalvaro nuñezAún no hay calificaciones

- Concepto NIA 500Documento2 páginasConcepto NIA 500Omaar Andrees MartiinezAún no hay calificaciones

- Nia 500 Evidencia de Auditoría y Nia 501Documento7 páginasNia 500 Evidencia de Auditoría y Nia 501Andrés PazAún no hay calificaciones

- Lectura 10 NIAS G500Documento22 páginasLectura 10 NIAS G500Angel Felix Davalos SuñaguaAún no hay calificaciones

- Actividad Control SocialDocumento12 páginasActividad Control SocialJose Rdo PalcoAún no hay calificaciones

- Evidencia de AuditoriaDocumento5 páginasEvidencia de AuditoriaGabrielaAún no hay calificaciones

- Tecnicas y Procedimientos de Auditoria - Seccion 35 - Jessica Medina - 29712996Documento6 páginasTecnicas y Procedimientos de Auditoria - Seccion 35 - Jessica Medina - 29712996Jessica MedinaAún no hay calificaciones

- Nia 500 Trabajo 7Documento12 páginasNia 500 Trabajo 7Ana OrozcoAún no hay calificaciones

- Auditoria IDocumento63 páginasAuditoria IAngiie GomezAún no hay calificaciones

- Informe AuditoriaDocumento9 páginasInforme AuditoriaEuyelit GonzalezAún no hay calificaciones

- Nia 500 501 505 510Documento16 páginasNia 500 501 505 510odalaguna100% (3)

- Nia 500Documento6 páginasNia 500adriana rivas pujolsAún no hay calificaciones

- Nia 230Documento3 páginasNia 230Geydy TaipeAún no hay calificaciones

- Auditoria FinancieraDocumento40 páginasAuditoria FinancieraKaterine Moreno0% (1)

- Actividad 2Documento13 páginasActividad 2leydi MateoAún no hay calificaciones

- Lectura 01 Tecnicas y Procedimientos de AuditoriaDocumento6 páginasLectura 01 Tecnicas y Procedimientos de AuditoriaOrlando LopezAún no hay calificaciones

- Opa 4 Principios y Tecnicas de La AuditoriaDocumento5 páginasOpa 4 Principios y Tecnicas de La AuditoriaJenifer SantiagoAún no hay calificaciones

- TECNICAS y PROCEDIMIENTOS DE AUDITORIA PDFDocumento6 páginasTECNICAS y PROCEDIMIENTOS DE AUDITORIA PDFJorge Cadillo Quito100% (2)

- Seminario de AuditoriaDocumento4 páginasSeminario de AuditoriaYoni HuamanAún no hay calificaciones

- Aud. ResumenDocumento5 páginasAud. Resumen21 OLMOS LECHUGA ALMA ROCIOAún no hay calificaciones

- Informacion Ana Luisa 5 Abril 2024Documento5 páginasInformacion Ana Luisa 5 Abril 2024David Noe Almontes ReyesAún no hay calificaciones

- CONVERSATORIODocumento9 páginasCONVERSATORIOJonathan HernándezAún no hay calificaciones

- Resumen de Las NiasDocumento5 páginasResumen de Las NiasDiana LlRojasAún no hay calificaciones

- Parte Kevin Exposició Semana 6Documento7 páginasParte Kevin Exposició Semana 6Cynthia CalderonAún no hay calificaciones

- Nia 500 Evidencia de Auditoría 1. IntroducciónDocumento20 páginasNia 500 Evidencia de Auditoría 1. IntroducciónGabriel Flores GaragundoAún no hay calificaciones

- PAPELES DE TRABAJO de Auditora 2020Documento10 páginasPAPELES DE TRABAJO de Auditora 2020Luis FrancoAún no hay calificaciones

- Actividad 6 de AuditoríaDocumento9 páginasActividad 6 de AuditoríaAndrea Silvana GARCIA TABORDAAún no hay calificaciones

- Evidencia de Auditoria Tema #6Documento9 páginasEvidencia de Auditoria Tema #6Dahiana ConceAún no hay calificaciones

- Clase #5 de Auditoría de Estados FinancierosDocumento7 páginasClase #5 de Auditoría de Estados FinancierosCamila ReyesAún no hay calificaciones

- Evidencia y Documentación de La Auditoria FinancieraDocumento6 páginasEvidencia y Documentación de La Auditoria Financierajuan diazAún no hay calificaciones

- Modulo AFDocumento13 páginasModulo AFMaria BardalesAún no hay calificaciones

- Unidad 4 Actividad 1Documento8 páginasUnidad 4 Actividad 1axel alvaradoAún no hay calificaciones

- GENERALIDADESDocumento6 páginasGENERALIDADESJosselyn Milena Orellana ReyesAún no hay calificaciones

- Auditoria 2Documento18 páginasAuditoria 2Kellys Johana Fontalvo NietoAún no hay calificaciones

- Nia 500Documento9 páginasNia 500Rafael Carcamo MolinaAún no hay calificaciones

- Información de NIAS 500Documento2 páginasInformación de NIAS 500Marlon DiazAún no hay calificaciones

- Tarea 2 QDocumento5 páginasTarea 2 QJunior MG ManriqueAún no hay calificaciones

- Ejecucion de La Auditoria FinancieraDocumento14 páginasEjecucion de La Auditoria FinancieraYuliza SalinasAún no hay calificaciones

- Evidencia de AuditoríaDocumento19 páginasEvidencia de AuditoríaRaphaella Villegas CaqueoAún no hay calificaciones

- Nia 500 Evidencia de AuditoriaDocumento4 páginasNia 500 Evidencia de AuditoriaAlmendra Isabel OroyaAún no hay calificaciones

- Trabajo N°1 Auditoria TributariaDocumento21 páginasTrabajo N°1 Auditoria TributariaJuan Carlos Q. ChoquenairaAún no hay calificaciones

- Plantilla Papel de TrabajoDocumento4 páginasPlantilla Papel de Trabajojuan david peñaAún no hay calificaciones

- Actividad 5Documento8 páginasActividad 5Diana Marcela Zuñiga GalíndezAún no hay calificaciones

- Actividad 7Documento11 páginasActividad 7Laura Cristna Muñoz EpiaAún no hay calificaciones

- Olmedo Jorge Tarea3 Unidad3Documento23 páginasOlmedo Jorge Tarea3 Unidad3Jorge L. OlmedoAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Clase 1Documento9 páginasClase 1Maria Paola La Torre ValverdeAún no hay calificaciones

- Los Organismos Reguladores de Los Servicios PúblicosDocumento2 páginasLos Organismos Reguladores de Los Servicios PúblicosMaria Paola La Torre ValverdeAún no hay calificaciones

- Etapas de La ConciliaciónDocumento10 páginasEtapas de La ConciliaciónMaria Paola La Torre ValverdeAún no hay calificaciones

- Examen Parcial - Gerencia EstrategicaDocumento4 páginasExamen Parcial - Gerencia EstrategicaMaria Paola La Torre ValverdeAún no hay calificaciones

- PLANTILLA DE TESIS - fcfc-UNFV-2021Documento51 páginasPLANTILLA DE TESIS - fcfc-UNFV-2021Maria Paola La Torre ValverdeAún no hay calificaciones

- Corrupcion de FuncionariosDocumento64 páginasCorrupcion de FuncionariosMaria Paola La Torre ValverdeAún no hay calificaciones

- Casuisticas Corrupcion de FunsionariosDocumento14 páginasCasuisticas Corrupcion de FunsionariosMaria Paola La Torre ValverdeAún no hay calificaciones

- Corrupcion de FuncionariosDocumento64 páginasCorrupcion de FuncionariosMaria Paola La Torre ValverdeAún no hay calificaciones

- Tarea de Auditoria FinancieraDocumento8 páginasTarea de Auditoria FinancieraMaria Paola La Torre ValverdeAún no hay calificaciones

- Tarea 3 Benef SocialesDocumento10 páginasTarea 3 Benef SocialesMaria Paola La Torre ValverdeAún no hay calificaciones

- Tarea 1 y 2 Pre PracticaDocumento24 páginasTarea 1 y 2 Pre PracticaMaria Paola La Torre ValverdeAún no hay calificaciones

- Delito TributarioDocumento33 páginasDelito TributarioMaria Paola La Torre ValverdeAún no hay calificaciones

- Caso Practico Auditoria IntegralDocumento47 páginasCaso Practico Auditoria IntegralKelly Carrion BenitesAún no hay calificaciones

- Indices y Marcas de AuditoriaDocumento9 páginasIndices y Marcas de AuditoriaSamantha PérezAún no hay calificaciones

- Brochure Maestria - 2022Documento29 páginasBrochure Maestria - 2022Jilvert Huisa CentenoAún no hay calificaciones

- Nia 14 y 720Documento5 páginasNia 14 y 720MabelAún no hay calificaciones

- Sensibilización Candidatos Eccl 2021Documento23 páginasSensibilización Candidatos Eccl 2021Tutor convenio Sena CensaAún no hay calificaciones

- 201 Preguntas Sobre Finanzas Pablo Fernandez IESEDocumento52 páginas201 Preguntas Sobre Finanzas Pablo Fernandez IESEPatim IntegratAún no hay calificaciones

- Importancia Auditoria Gestión EcuadorDocumento7 páginasImportancia Auditoria Gestión EcuadorSele Arellano MéndezAún no hay calificaciones

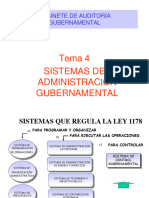

- Diapositivas Gab - Aud.gubernamental Temas 4 Al 6Documento160 páginasDiapositivas Gab - Aud.gubernamental Temas 4 Al 6PATRICIAAún no hay calificaciones

- Taller PracticoDocumento21 páginasTaller PracticoLuz Consuelo Hurtado BurgosAún no hay calificaciones

- Tarea 4 Contabilidad GubernamentalDocumento20 páginasTarea 4 Contabilidad GubernamentalMarcos Miguel Sierra FerrerasAún no hay calificaciones

- (for-DeS-04) Formato Informe Auditorias InternasDocumento2 páginas(for-DeS-04) Formato Informe Auditorias InternasFadul Chamie TietjenAún no hay calificaciones

- Elaboracion de Memorando de Planeacion de AuditoriaDocumento11 páginasElaboracion de Memorando de Planeacion de AuditoriaNicole Garcia0% (2)

- Modulo Rev. Fiscal I Febrero 08 de 2015 PDFDocumento161 páginasModulo Rev. Fiscal I Febrero 08 de 2015 PDFlily urzolaAún no hay calificaciones

- 4 - Informe Final #866-2022 Dirección Vialidad Aysén Contrato Conservación Mixto Jun-23Documento73 páginas4 - Informe Final #866-2022 Dirección Vialidad Aysén Contrato Conservación Mixto Jun-23JUANAún no hay calificaciones

- Foro 5.1 - Terminación de La AuditoriaDocumento3 páginasForo 5.1 - Terminación de La AuditoriaArturo Gonzalez100% (1)

- EECC Agrofina Al 31.12.2021 (Autopista Financiera) .Documento39 páginasEECC Agrofina Al 31.12.2021 (Autopista Financiera) .Mayra RodriguezAún no hay calificaciones

- Proyecto de Practicas Entrega FinalDocumento41 páginasProyecto de Practicas Entrega FinallauraAún no hay calificaciones

- Auditor Lider Iso 22000 2018 32 NCDocumento4 páginasAuditor Lider Iso 22000 2018 32 NCEduardo Vega ChavezAún no hay calificaciones

- ISO 45001 2018 Vs ISO 9001 2015 Matrix EN - En.esDocumento11 páginasISO 45001 2018 Vs ISO 9001 2015 Matrix EN - En.esJesus Alberto Rivas FuentesAún no hay calificaciones

- Actividad Eje 3 - Auditoria AdministrativaDocumento15 páginasActividad Eje 3 - Auditoria AdministrativaYule Milena Orozco75% (4)

- Presentacion RAC ConsultoresDocumento7 páginasPresentacion RAC Consultoresmarcos alvarezAún no hay calificaciones

- Informe Auditoria AlpinaDocumento6 páginasInforme Auditoria AlpinaNelson Gabriel Pérez100% (1)

- Auditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFDocumento771 páginasAuditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFKliver QC100% (8)

- Abstencion de OpinionDocumento6 páginasAbstencion de Opiniondamaris100% (1)

- REVISIÓN DE LAS CUENTAS NOMINALES FinalDocumento18 páginasREVISIÓN DE LAS CUENTAS NOMINALES FinalJesús Alberto Sierra MorenoAún no hay calificaciones

- Conta Unidad 2Documento6 páginasConta Unidad 2Cinthia Gonzalez RivasAún no hay calificaciones

- Memoria y Balance General 2022 OngDocumento16 páginasMemoria y Balance General 2022 OngPatricia MónicaAún no hay calificaciones

- Qué Es El PREAD PDFDocumento13 páginasQué Es El PREAD PDF10238746440% (1)

- DictamenDocumento1 páginaDictamenluis jojoaAún no hay calificaciones

- T Espe 014558Documento208 páginasT Espe 014558eliana andrea cogolloAún no hay calificaciones