0% encontró este documento útil (0 votos)

234 vistas5 páginasEjercicios de Apalancamiento Financiero y Operativo

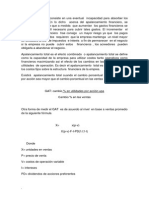

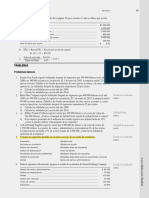

Este documento contiene 7 enunciados sobre ejercicios de apalancamiento y cálculo de costes de financiación. Cada enunciado presenta un caso práctico con datos financieros específicos y solicita calcular medidas como el punto muerto, coeficientes de apalancamiento y coste efectivo de diferentes instrumentos y préstamos. Las soluciones utilizan fórmulas financieras básicas y en algunos casos hojas de cálculo para resolver ecuaciones de alto grado.

Cargado por

JONE JESSICA ZEVALLOS NAUPAYDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

234 vistas5 páginasEjercicios de Apalancamiento Financiero y Operativo

Este documento contiene 7 enunciados sobre ejercicios de apalancamiento y cálculo de costes de financiación. Cada enunciado presenta un caso práctico con datos financieros específicos y solicita calcular medidas como el punto muerto, coeficientes de apalancamiento y coste efectivo de diferentes instrumentos y préstamos. Las soluciones utilizan fórmulas financieras básicas y en algunos casos hojas de cálculo para resolver ecuaciones de alto grado.

Cargado por

JONE JESSICA ZEVALLOS NAUPAYDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd