También podría gustarte

- Trabajo de CampoDocumento8 páginasTrabajo de CampoZulemita Celeste Barboza RabanalAún no hay calificaciones

- DT 1ra Vta de InmueblesDocumento5 páginasDT 1ra Vta de InmueblesLOMASDELACHAYAún no hay calificaciones

- Del Impuesto Bruto y La Base ImponibleDocumento6 páginasDel Impuesto Bruto y La Base ImponibleluzAún no hay calificaciones

- Respuesta de PRUEBA DE TRIBUTARIO IVA 2021Documento5 páginasRespuesta de PRUEBA DE TRIBUTARIO IVA 2021diegoAún no hay calificaciones

- Operaciones Gravadas y No GravadasDocumento30 páginasOperaciones Gravadas y No GravadasJhonny Daniel Zapata Garate100% (4)

- Regimenes Tributarios - Sector ConstruccionDocumento11 páginasRegimenes Tributarios - Sector Construccionkaren silupu moreAún no hay calificaciones

- IGV en Los Contratos de ConstruccionDocumento4 páginasIGV en Los Contratos de ConstruccionPablo C. Cas100% (1)

- 41 Hasta 61Documento6 páginas41 Hasta 61Jose Manuel Murrugarra TarmaAún no hay calificaciones

- 101 Hasta La 121Documento18 páginas101 Hasta La 121Jose Manuel Murrugarra TarmaAún no hay calificaciones

- Temporal o Perpetua NichoDocumento8 páginasTemporal o Perpetua NichoJosé Luis Flores Linares100% (1)

- Arrendamiento Financiero PDFDocumento4 páginasArrendamiento Financiero PDFNilthon HAAún no hay calificaciones

- Aplicacion Del IGV en Los COntratos de ConstruccionDocumento4 páginasAplicacion Del IGV en Los COntratos de ConstruccionJonathan NoxRecomendableAún no hay calificaciones

- Inmobiliaria y ConstruccionDocumento51 páginasInmobiliaria y ConstruccionEdwin Honorato QUISPE MAMANIAún no hay calificaciones

- Casos Prácticos IgvDocumento10 páginasCasos Prácticos IgvKevin Alvaro Condori EnriquezAún no hay calificaciones

- Habitualidad Del IGV en Venta de Inmueble (Activo Fijo) - PJuridica.Documento7 páginasHabitualidad Del IGV en Venta de Inmueble (Activo Fijo) - PJuridica.isrraelAún no hay calificaciones

- Credito Fiscal Alva.M.Documento30 páginasCredito Fiscal Alva.M.hdmaroAún no hay calificaciones

- I076-2012 CONSORCIO CONTABILIDAD INDEPENDIENTEDocumento4 páginasI076-2012 CONSORCIO CONTABILIDAD INDEPENDIENTEALEX CHAVEZAún no hay calificaciones

- 2017 Trib 40 Tratamiento Bienes IntangiblesDocumento30 páginas2017 Trib 40 Tratamiento Bienes Intangiblesxoltar1854Aún no hay calificaciones

- El Impuesto A La Alcabala yDocumento3 páginasEl Impuesto A La Alcabala yMiakita XanaAún no hay calificaciones

- OFICIOS SII - Leasing Inmueble (Terreno)Documento11 páginasOFICIOS SII - Leasing Inmueble (Terreno)Damian BoadaAún no hay calificaciones

- Contabilidad y Tributación en Empresas ConstructorasDocumento27 páginasContabilidad y Tributación en Empresas ConstructorasPedro Valdez100% (1)

- El Crédito Fiscal y La Realización de Operaciones Gravadas y No GravadasDocumento10 páginasEl Crédito Fiscal y La Realización de Operaciones Gravadas y No GravadasREYTER CHARLES MONTOYA AVELINO100% (1)

- I Tratamiento Tributario de La Primera Venta de Inmuebles Hecha Por El ConstructorDocumento3 páginasI Tratamiento Tributario de La Primera Venta de Inmuebles Hecha Por El ConstructorDiana Espinoza MendozaAún no hay calificaciones

- Dictamen DAT 72-2005 - Venta de InmueblesDocumento4 páginasDictamen DAT 72-2005 - Venta de InmueblesswolovickAún no hay calificaciones

- ConafovicerDocumento5 páginasConafovicerxxx_123Aún no hay calificaciones

- Reintegro y Prorrata Del Crédito Fiscal - Diplomado en Tributación - Posgrado - Igv - 1211Documento7 páginasReintegro y Prorrata Del Crédito Fiscal - Diplomado en Tributación - Posgrado - Igv - 1211NICOL TORRESAún no hay calificaciones

- Curso IVA Magister. Parte III B. Imponible MMZDocumento32 páginasCurso IVA Magister. Parte III B. Imponible MMZCristianAún no hay calificaciones

- Del Ámbito de Aplicación Del Impuesto y Del Nacimiento de La Obligación TributariaDocumento14 páginasDel Ámbito de Aplicación Del Impuesto y Del Nacimiento de La Obligación TributariaFred AcostaAún no hay calificaciones

- Informe #149-2002-Sunat - K00000 PDFDocumento2 páginasInforme #149-2002-Sunat - K00000 PDFCruz Garcia Efrain YonelAún no hay calificaciones

- TRIBUTACION EN SECTOR - CONSTRUCCIÓN - Estudio - MuñizDocumento69 páginasTRIBUTACION EN SECTOR - CONSTRUCCIÓN - Estudio - Muñizantillano24Aún no hay calificaciones

- Ley Del IGV y El ISCDocumento38 páginasLey Del IGV y El ISCCesar MansillaAún no hay calificaciones

- Servicios Gratuitos No Están Gravados Con El IGVDocumento5 páginasServicios Gratuitos No Están Gravados Con El IGVAlonso Sarmiento LlamosasAún no hay calificaciones

- Venta de Bienes FuturosDocumento7 páginasVenta de Bienes FuturosJuan Carlos T GAún no hay calificaciones

- El Crédito Fiscal y La Realización de Operaciones Gravadas y No GravadasDocumento23 páginasEl Crédito Fiscal y La Realización de Operaciones Gravadas y No GravadasFrank Arostegui MoralesAún no hay calificaciones

- INFORME N.° 043-2013-SUNAT/4B0000 MateriaDocumento5 páginasINFORME N.° 043-2013-SUNAT/4B0000 MateriapanchoAún no hay calificaciones

- Modificaciones A La LIGV - Javier LuqueDocumento31 páginasModificaciones A La LIGV - Javier LuquejorgeAún no hay calificaciones

- Casuistica Del IgvDocumento11 páginasCasuistica Del Igvjety31Aún no hay calificaciones

- Grupo H-Empresa ConstructoraDocumento21 páginasGrupo H-Empresa ConstructoraJaneth TantallaAún no hay calificaciones

- Base ImponibleDocumento25 páginasBase ImponibleXiomi VargasAún no hay calificaciones

- INFORME #200-2006-SUNAT - 2B0000 Viaticos ExteriorDocumento7 páginasINFORME #200-2006-SUNAT - 2B0000 Viaticos ExterioranaliAún no hay calificaciones

- Impuesto General A Las VentasDocumento5 páginasImpuesto General A Las VentasJoseph StevenAún no hay calificaciones

- Impuesto General A Las VentasDocumento39 páginasImpuesto General A Las Ventasejecucion88% (8)

- INMUEBLEDocumento5 páginasINMUEBLEEdwin Honorato QUISPE MAMANIAún no hay calificaciones

- 2018 Trib 28 Tratamiento BienesDocumento28 páginas2018 Trib 28 Tratamiento BienesjheniferAún no hay calificaciones

- Ambito de Aplicacion Del ImpuestoDocumento8 páginasAmbito de Aplicacion Del ImpuestoJeny GuzmánAún no hay calificaciones

- 1.1 Casos Pràcticos Igv - Ambito Del ImpuestoDocumento4 páginas1.1 Casos Pràcticos Igv - Ambito Del ImpuestoCHILON CHAVEZ PAOLA NAYELYAún no hay calificaciones

- Jurisprudencia TributariaDocumento356 páginasJurisprudencia TributariaAngelo TitoAún no hay calificaciones

- Oficio N 1871 de 23 - 05 - 2006Documento5 páginasOficio N 1871 de 23 - 05 - 2006angelaAún no hay calificaciones

- INFORME N.° 036-2020-SUNAT/7T0000 MateriaDocumento6 páginasINFORME N.° 036-2020-SUNAT/7T0000 MateriaJuce Ve HuAún no hay calificaciones

- INFORME N.° 040-2013-SUNAT/4B0000 MateriaDocumento3 páginasINFORME N.° 040-2013-SUNAT/4B0000 MateriaCarlos Soria RojasAún no hay calificaciones

- Ganancia Capital Enajenacion Inmuebles Personas NaturalesDocumento4 páginasGanancia Capital Enajenacion Inmuebles Personas NaturalesRA ChrisAún no hay calificaciones

- Ambito de Aplicacion Del ImpuestoDocumento9 páginasAmbito de Aplicacion Del ImpuestoJeny GuzmánAún no hay calificaciones

- Venta de Activos FijosDocumento9 páginasVenta de Activos FijosWagner Wagner SpNoAún no hay calificaciones

- DETRACCIONDocumento14 páginasDETRACCIONCreyleon Guzman NavarroAún no hay calificaciones

- Ev2 Ax55 GXDocumento26 páginasEv2 Ax55 GXHumberto Espinoza HuanucoAún no hay calificaciones

- Tribmuni 09 04 PDFDocumento4 páginasTribmuni 09 04 PDFMario David Mendoza FloresAún no hay calificaciones

- Regimen Tributario de Las Penalidades Contractuales - IgvDocumento2 páginasRegimen Tributario de Las Penalidades Contractuales - IgvWilliam Cunya CongaAún no hay calificaciones

- Depreciacion SunatDocumento8 páginasDepreciacion SunatEnriqueAún no hay calificaciones

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Utilización de Servicios en El País IGV de No DomiciliadosDocumento10 páginasUtilización de Servicios en El País IGV de No DomiciliadosCésar FloresAún no hay calificaciones

- Validadciones e Inconsistencias Del PleDocumento10 páginasValidadciones e Inconsistencias Del PleCésar FloresAún no hay calificaciones

- Sunat - Pers No Domic Deben Tener Ruc y Emitir Comprob PagoDocumento4 páginasSunat - Pers No Domic Deben Tener Ruc y Emitir Comprob PagoCésar FloresAún no hay calificaciones

- Contabilidad de Costos Por Ordenes de ProduccionDocumento1 páginaContabilidad de Costos Por Ordenes de ProduccionCésar FloresAún no hay calificaciones

- Informe Sunat - Pagos A Cuenta Impto A La RentaDocumento3 páginasInforme Sunat - Pagos A Cuenta Impto A La RentaCésar FloresAún no hay calificaciones

- Analisis - Reventa de Servicios de Hospedaje Prestados Por HotelesDocumento4 páginasAnalisis - Reventa de Servicios de Hospedaje Prestados Por HotelesCésar FloresAún no hay calificaciones

- Documentos Necesarios en ExportacionesDocumento3 páginasDocumentos Necesarios en ExportacionesCésar FloresAún no hay calificaciones

- Contabilizacion de Costos de ImportacionDocumento4 páginasContabilizacion de Costos de ImportacionCésar Flores100% (2)

- Informacion Cuota de Acogimiento de FraccionamientoDocumento1 páginaInformacion Cuota de Acogimiento de FraccionamientoCésar FloresAún no hay calificaciones

- Aspectos Contables de Hoteles y RestaurantesDocumento3 páginasAspectos Contables de Hoteles y RestaurantesCésar FloresAún no hay calificaciones

- Contabilizacion de Una ImportacionDocumento5 páginasContabilizacion de Una ImportacionCésar FloresAún no hay calificaciones

- Caso Practico - Igv de Mantenimeintos de VehiculosDocumento2 páginasCaso Practico - Igv de Mantenimeintos de VehiculosCésar FloresAún no hay calificaciones

- Caso Practico - Asiento Contable Del Fraccionamiento TributarioDocumento3 páginasCaso Practico - Asiento Contable Del Fraccionamiento TributarioCésar Flores100% (1)

- Contabiliz. Contratos de Construccion 2Documento4 páginasContabiliz. Contratos de Construccion 2César Flores100% (1)

- Actividades Que Califican Como Construccion PDFDocumento3 páginasActividades Que Califican Como Construccion PDFCésar FloresAún no hay calificaciones

- Aplicacion Practica Activos DiferidosDocumento7 páginasAplicacion Practica Activos DiferidosCésar Flores100% (1)

- Analisis - Remuneracion en Especie PDFDocumento3 páginasAnalisis - Remuneracion en Especie PDFCésar FloresAún no hay calificaciones

- Tratamiento Contable de Las Ventas Con Tarjeta de CréditoDocumento3 páginasTratamiento Contable de Las Ventas Con Tarjeta de CréditoCésar FloresAún no hay calificaciones

- Aplicacion Practica - LeasingDocumento5 páginasAplicacion Practica - LeasingCésar FloresAún no hay calificaciones

- Prorrata Del Credito Fiscal Con Ventas Afectas e InafectasDocumento4 páginasProrrata Del Credito Fiscal Con Ventas Afectas e InafectasCésar Flores0% (1)

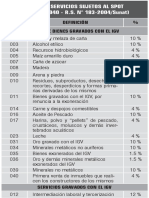

- Bien y Servicios Al SPOTDocumento2 páginasBien y Servicios Al SPOTCésar FloresAún no hay calificaciones

- Contrato Individual de TrabajoDocumento5 páginasContrato Individual de TrabajoCesar Segura Bernales100% (1)

- Reforma Al Articulo 73 ConstitucionalDocumento19 páginasReforma Al Articulo 73 ConstitucionalM FAbel OrtizAún no hay calificaciones

- Precedentes Administrativos 1er Semestre 2016Documento7 páginasPrecedentes Administrativos 1er Semestre 2016humber89Aún no hay calificaciones

- Delito de Hurto y Robo Versus AbigeatoDocumento18 páginasDelito de Hurto y Robo Versus AbigeatoYonathanAymaJimenezAún no hay calificaciones

- Diferencia Entre Acto Autentica y Firma PrivadaDocumento7 páginasDiferencia Entre Acto Autentica y Firma Privadajacqueline DuarteAún no hay calificaciones

- Prevaricato Por Incompetencia - RiojaDocumento6 páginasPrevaricato Por Incompetencia - RiojaHugo CaveroAún no hay calificaciones

- Sudáfrica Contra Israel (Convención Sobre Genocidio)Documento21 páginasSudáfrica Contra Israel (Convención Sobre Genocidio)byrucAún no hay calificaciones

- Codigo de Instruccion Medico ForenseDocumento4 páginasCodigo de Instruccion Medico ForenseYeldri ZambranoAún no hay calificaciones

- Modelo Contrato de Arrendamieto XXXXXXDocumento6 páginasModelo Contrato de Arrendamieto XXXXXXSG CONSTRUCCIONESAún no hay calificaciones

- Contestacion Tutela Oscar Sanches FDocumento6 páginasContestacion Tutela Oscar Sanches FJaime Alexis CastroAún no hay calificaciones

- Aprueban Circular de Abandono y Desacuerdo de Beneficiarios Circular No Afp 154 2016 1373329 1Documento3 páginasAprueban Circular de Abandono y Desacuerdo de Beneficiarios Circular No Afp 154 2016 1373329 1Arima KunAún no hay calificaciones

- Ficha DPCCDocumento2 páginasFicha DPCCLiz Evelyn Laura ManriqueAún no hay calificaciones

- Aprueban La Norma DGE Reintegros y RecuperosDocumento13 páginasAprueban La Norma DGE Reintegros y RecuperosMILTON GAONA BARBOZAAún no hay calificaciones

- Contabilidad - Silabo Peritaje ContableDocumento5 páginasContabilidad - Silabo Peritaje ContableJavier Miguel Julca VasquezAún no hay calificaciones

- CONVENIODocumento10 páginasCONVENIOSaye CruzAún no hay calificaciones

- Actividad 5 VivianaDocumento3 páginasActividad 5 Vivianasivia paola mayorgaAún no hay calificaciones

- Sentencia Segunda Instancia Delito de Estafa Mediante Cheque para Estudiar Argumentos DefensaDocumento7 páginasSentencia Segunda Instancia Delito de Estafa Mediante Cheque para Estudiar Argumentos Defensaisa baldizonAún no hay calificaciones

- RESUMENDocumento5 páginasRESUMENRubi MgAún no hay calificaciones

- Disposición de Archivo #18-2017 Delito Trata de PersonasDocumento5 páginasDisposición de Archivo #18-2017 Delito Trata de PersonasRonal Armas Cárdenas100% (1)

- Abuso Sexual y JusticiaDocumento6 páginasAbuso Sexual y JusticiaIleana SolaresAún no hay calificaciones

- Resolucion TC 01341-2014-AADocumento22 páginasResolucion TC 01341-2014-AAJuan BenavidesAún no hay calificaciones

- Cc-Entersoft-09 Mar 20Documento7 páginasCc-Entersoft-09 Mar 20DanielAlfredoMolinaMolinaAún no hay calificaciones

- Caso Viuda MaltesaDocumento1 páginaCaso Viuda Maltesacharlotte79100% (2)

- Derecho Tributario Y Derecho Procesal Tributario: en VentaDocumento4 páginasDerecho Tributario Y Derecho Procesal Tributario: en VentaRlm MedAún no hay calificaciones

- Tarea - Suma de Demanda OrdinariaDocumento10 páginasTarea - Suma de Demanda OrdinariaMaría Fernanda ZeledónAún no hay calificaciones

- Ensayo Sobre Derechos HumanosDocumento7 páginasEnsayo Sobre Derechos HumanosKarla Jazmin P. GarciaAún no hay calificaciones

- Responsabilidad MedicaDocumento100 páginasResponsabilidad MedicaHeidy GomezAún no hay calificaciones

- Autoria y Dominio Del HechoDocumento35 páginasAutoria y Dominio Del HechoJairo Ali Torcagua100% (1)

- AE-1 - Kennedy - DERECHO ROMANODocumento4 páginasAE-1 - Kennedy - DERECHO ROMANOroberto carlos fernandezAún no hay calificaciones

- 09.-Bases Agente Policia Final - Revisadas Con Solicitud-Firmadas Secretaria 2Documento16 páginas09.-Bases Agente Policia Final - Revisadas Con Solicitud-Firmadas Secretaria 2hellca_tAún no hay calificaciones