También podría gustarte

- Contabilizacion de Una ImportacionDocumento5 páginasContabilizacion de Una ImportacionCésar FloresAún no hay calificaciones

- Caso Minera Los Andes S.A.Documento8 páginasCaso Minera Los Andes S.A.lindamerelinAún no hay calificaciones

- Contabilizacion de Costos de ImportacionDocumento4 páginasContabilizacion de Costos de ImportacionCésar Flores100% (2)

- Aplicacion Practica - LeasingDocumento5 páginasAplicacion Practica - LeasingCésar FloresAún no hay calificaciones

- Costo Abc Costo IDocumento3 páginasCosto Abc Costo IJacqueline Elizabeth Quispe ChoquehuancaAún no hay calificaciones

- Mermas y DesmedroDocumento23 páginasMermas y DesmedroFrey P HAún no hay calificaciones

- Manual Costos IDocumento97 páginasManual Costos IAnabel YselaAún no hay calificaciones

- M4 ExamenDocumento6 páginasM4 ExamenCarlos F. Bautista HernandezAún no hay calificaciones

- "El Mexicano Como Posibilidad", en Zea, Leopoldo, Conciencia y Posibilidad Del Mexicano, México, Porrúa, 2001.Documento16 páginas"El Mexicano Como Posibilidad", en Zea, Leopoldo, Conciencia y Posibilidad Del Mexicano, México, Porrúa, 2001.Abigail JimenezAún no hay calificaciones

- Normas Constitucionales en Materia TributariaDocumento14 páginasNormas Constitucionales en Materia TributariaCARLOSAún no hay calificaciones

- ¡Ponle Color A La Historia! No.1 La Campaña Libertadora 1819-2019 200 Años Web PDFDocumento32 páginas¡Ponle Color A La Historia! No.1 La Campaña Libertadora 1819-2019 200 Años Web PDFSebastián Rojas100% (1)

- Auditoria EfectivoDocumento2 páginasAuditoria EfectivoJoel Santisteban Ynoñan100% (1)

- EmpresaDocumento30 páginasEmpresaJoseph MuñanteAún no hay calificaciones

- Actividad # 4 Seccion 001 Control Interno Verano 2021Documento5 páginasActividad # 4 Seccion 001 Control Interno Verano 2021Genesis ChourioAún no hay calificaciones

- Practica Grupal 1-Constitucion de Empresa y PDocumento2 páginasPractica Grupal 1-Constitucion de Empresa y PLuis Flores PalominoAún no hay calificaciones

- CIF Subaplicados (Javier)Documento6 páginasCIF Subaplicados (Javier)Javier Hernández Carrera100% (2)

- Caso Practico Nic 2Documento5 páginasCaso Practico Nic 2giovannaAún no hay calificaciones

- Asiento Contable NIC 12Documento4 páginasAsiento Contable NIC 12Diogo Caballero JustinianoAún no hay calificaciones

- Contabilidad de Costos: Universidad Nacional "Hermilio Valdizan"-Huanuco Facultad de Ciencias Contables Y FinancierasDocumento20 páginasContabilidad de Costos: Universidad Nacional "Hermilio Valdizan"-Huanuco Facultad de Ciencias Contables Y FinancierasmazarikAún no hay calificaciones

- Ejercicios de Costo Meta Sesion 11Documento1 páginaEjercicios de Costo Meta Sesion 11MarioAlejandroVázquezAdameAún no hay calificaciones

- Costos Por Procesos Productivos Harinera Del SurDocumento10 páginasCostos Por Procesos Productivos Harinera Del SurRobert SarmientoAún no hay calificaciones

- Garces Costos-presupuestosODocumento26 páginasGarces Costos-presupuestosOBettyAún no hay calificaciones

- Aspectos Contables y Tributarios de La Mineria y PescaDocumento9 páginasAspectos Contables y Tributarios de La Mineria y PescaTheo Agustin Colque ValentinAún no hay calificaciones

- Explique El Pago de La Cts en El Sector Público y PrivadoDocumento5 páginasExplique El Pago de La Cts en El Sector Público y PrivadoFredyAlexanderGBlazeAún no hay calificaciones

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 páginasCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoAún no hay calificaciones

- Examen de Grad3Documento4 páginasExamen de Grad3FernandaAún no hay calificaciones

- Guia Costos y Presupuestos 2018 - IDocumento167 páginasGuia Costos y Presupuestos 2018 - ICarlos Enrique Sánchez CáceresAún no hay calificaciones

- PROYECTODocumento21 páginasPROYECTOCiro Pilco MamaniAún no hay calificaciones

- Invent A RiosDocumento37 páginasInvent A RiosMario Puse SilvaAún no hay calificaciones

- Prespuesto OperativoDocumento2 páginasPrespuesto OperativoSebastian YaguaAún no hay calificaciones

- La RTF 00601-5-2003Documento1 páginaLa RTF 00601-5-2003Kiara SkaAún no hay calificaciones

- Caso 4Documento2 páginasCaso 4Carlos Eduardo Manya CairoAún no hay calificaciones

- Sesion 9 SCG Anticipos Otorgados y ValesDocumento40 páginasSesion 9 SCG Anticipos Otorgados y ValesJhasmin ChavezAún no hay calificaciones

- Caso de Ecisón Pura de Empresa InternacionalDocumento6 páginasCaso de Ecisón Pura de Empresa InternacionalEstefano CarrascoAún no hay calificaciones

- Trabajo GrupoDocumento20 páginasTrabajo GrupoivanowarvasquezgalveAún no hay calificaciones

- Practica Impuestos PDFDocumento3 páginasPractica Impuestos PDFvladi123456Aún no hay calificaciones

- Antecedentes de Los Costos AbcDocumento6 páginasAntecedentes de Los Costos AbcANGELICAAún no hay calificaciones

- Mermas y DesmedrosDocumento11 páginasMermas y DesmedrosshirpileyAún no hay calificaciones

- Ciniif 7Documento6 páginasCiniif 7Wilson Miguel Sierra RosaAún no hay calificaciones

- Monografia Hotel La FronteraDocumento2 páginasMonografia Hotel La FronteraZack HenryAún no hay calificaciones

- Trabajo Grupal Nell..Documento51 páginasTrabajo Grupal Nell..MARYITO2Aún no hay calificaciones

- ConceptoDocumento3 páginasConceptoJae li Merge ZapataAún no hay calificaciones

- Cuenta 22Documento6 páginasCuenta 22VictorRaulLaymeAún no hay calificaciones

- Casos Costeo ABCDocumento4 páginasCasos Costeo ABCLuis Muñoz100% (1)

- Flujo de Caja Linea RectaDocumento5 páginasFlujo de Caja Linea RectaAldair GarcíaAún no hay calificaciones

- Plan Contable y Dinámica Del Activo Disponible y ExigibleDocumento16 páginasPlan Contable y Dinámica Del Activo Disponible y ExigibleDavid Tarriillo DiazAún no hay calificaciones

- LA CONTABILIDAD ADMINISTRATIVA Y LA TOMA DE DECISIONES GERENCIALES EN LAS PRINCIPALES EMPRESAS INDUSTRIALES DEL PAÍS - Isidro Chambergo GuillermoDocumento10 páginasLA CONTABILIDAD ADMINISTRATIVA Y LA TOMA DE DECISIONES GERENCIALES EN LAS PRINCIPALES EMPRESAS INDUSTRIALES DEL PAÍS - Isidro Chambergo GuillermoAbrahamC.VelásquezAún no hay calificaciones

- 20150625-Casos Practicos de CvuDocumento5 páginas20150625-Casos Practicos de CvuanafunesAún no hay calificaciones

- Deduccion Por Gastos Incurridos en VehiculosDocumento3 páginasDeduccion Por Gastos Incurridos en VehiculosIvan ToctoAún no hay calificaciones

- Elemento 8Documento3 páginasElemento 8eldeiviss100% (1)

- Caso Practic1Documento2 páginasCaso Practic1Huarniz YandyAún no hay calificaciones

- Nia 450 - Evaluación de Las Incorrecciones IdentificadasDocumento23 páginasNia 450 - Evaluación de Las Incorrecciones IdentificadasEdwin AltamirandaAún no hay calificaciones

- Contabilización Por Un Descuento Concedido Por Pronto PagoDocumento2 páginasContabilización Por Un Descuento Concedido Por Pronto Pagopierce26Aún no hay calificaciones

- Conciliación BancariaDocumento5 páginasConciliación Bancariacarlos perez muñoz100% (1)

- Contabilidad Pesquera Diapo ExponerDocumento24 páginasContabilidad Pesquera Diapo ExponerAlessandra OlivaresAún no hay calificaciones

- P.S Libro Contabilidad Sistema Financiero - Teoria y PracticaDocumento316 páginasP.S Libro Contabilidad Sistema Financiero - Teoria y PracticaJOSUE VALDIVIAAún no hay calificaciones

- Otras Cuentas Por CobrarDocumento36 páginasOtras Cuentas Por CobrarDaniel F. Huaman ManchaAún no hay calificaciones

- Deducciones-Teoria y Practica PDFDocumento15 páginasDeducciones-Teoria y Practica PDFAderly MBAún no hay calificaciones

- Corrección y Reformulación de Los Estados Financieros A Los UsuariosDocumento10 páginasCorrección y Reformulación de Los Estados Financieros A Los UsuariosAmanda Larson100% (1)

- Costos Incidencia TributariaDocumento50 páginasCostos Incidencia Tributariastefania reyes reyesAún no hay calificaciones

- Trabajo DomiciliarioDocumento2 páginasTrabajo DomiciliarioJhordi Calderón TuestaAún no hay calificaciones

- RND 102300000031Documento3 páginasRND 102300000031Elena Regina Peredo Mitre100% (1)

- CPTD Cap 2 Sistemas de Costeo - Costeo Real Vs Costeo Normal Vs Costeo EstandarDocumento30 páginasCPTD Cap 2 Sistemas de Costeo - Costeo Real Vs Costeo Normal Vs Costeo EstandarHugo Collantes PalominoAún no hay calificaciones

- Valor Del ConsumoDocumento2 páginasValor Del ConsumoROBERT SARMIENTO CALLEAún no hay calificaciones

- Practica Recargo Al ConsumoDocumento3 páginasPractica Recargo Al ConsumoJhimy ClAún no hay calificaciones

- Clase El ABC de Las Detracciones Retenciones y PercepcionesDocumento4 páginasClase El ABC de Las Detracciones Retenciones y PercepcionesJose Luis Rivera EspinozaAún no hay calificaciones

- Utilización de Servicios en El País IGV de No DomiciliadosDocumento10 páginasUtilización de Servicios en El País IGV de No DomiciliadosCésar FloresAún no hay calificaciones

- Validadciones e Inconsistencias Del PleDocumento10 páginasValidadciones e Inconsistencias Del PleCésar FloresAún no hay calificaciones

- Sunat - Pers No Domic Deben Tener Ruc y Emitir Comprob PagoDocumento4 páginasSunat - Pers No Domic Deben Tener Ruc y Emitir Comprob PagoCésar FloresAún no hay calificaciones

- Informe Sunat - Pagos A Cuenta Impto A La RentaDocumento3 páginasInforme Sunat - Pagos A Cuenta Impto A La RentaCésar FloresAún no hay calificaciones

- Analisis - Reventa de Servicios de Hospedaje Prestados Por HotelesDocumento4 páginasAnalisis - Reventa de Servicios de Hospedaje Prestados Por HotelesCésar FloresAún no hay calificaciones

- Contabilidad de Costos Por Ordenes de ProduccionDocumento1 páginaContabilidad de Costos Por Ordenes de ProduccionCésar FloresAún no hay calificaciones

- Documentos Necesarios en ExportacionesDocumento3 páginasDocumentos Necesarios en ExportacionesCésar FloresAún no hay calificaciones

- Caso Practico - Igv de Mantenimeintos de VehiculosDocumento2 páginasCaso Practico - Igv de Mantenimeintos de VehiculosCésar FloresAún no hay calificaciones

- Caso Practico - Asiento Contable Del Fraccionamiento TributarioDocumento3 páginasCaso Practico - Asiento Contable Del Fraccionamiento TributarioCésar Flores100% (1)

- Informe Sunat - Tratamiento Del IgvDocumento4 páginasInforme Sunat - Tratamiento Del IgvCésar FloresAún no hay calificaciones

- Informacion Cuota de Acogimiento de FraccionamientoDocumento1 páginaInformacion Cuota de Acogimiento de FraccionamientoCésar FloresAún no hay calificaciones

- Aplicacion Practica Activos DiferidosDocumento7 páginasAplicacion Practica Activos DiferidosCésar Flores100% (1)

- Contabiliz. Contratos de Construccion 2Documento4 páginasContabiliz. Contratos de Construccion 2César Flores100% (1)

- Tratamiento Contable de Las Ventas Con Tarjeta de CréditoDocumento3 páginasTratamiento Contable de Las Ventas Con Tarjeta de CréditoCésar FloresAún no hay calificaciones

- Actividades Que Califican Como Construccion PDFDocumento3 páginasActividades Que Califican Como Construccion PDFCésar FloresAún no hay calificaciones

- Analisis - Remuneracion en Especie PDFDocumento3 páginasAnalisis - Remuneracion en Especie PDFCésar FloresAún no hay calificaciones

- Prorrata Del Credito Fiscal Con Ventas Afectas e InafectasDocumento4 páginasProrrata Del Credito Fiscal Con Ventas Afectas e InafectasCésar Flores0% (1)

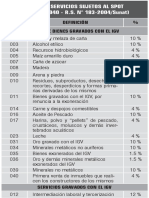

- Bien y Servicios Al SPOTDocumento2 páginasBien y Servicios Al SPOTCésar FloresAún no hay calificaciones

- El Reforma 09-12-20Documento50 páginasEl Reforma 09-12-20enock-readersAún no hay calificaciones

- Ley Que Modifica Los Articulos 23 y 33 B de La Ley 26979 Le Ley N 31370 2019189 3Documento2 páginasLey Que Modifica Los Articulos 23 y 33 B de La Ley 26979 Le Ley N 31370 2019189 3Alondra Luciana HERNANDEZ MENDOZAAún no hay calificaciones

- TDR - Servicio de Grass Sintetico, Nivelacion y CompactacionDocumento2 páginasTDR - Servicio de Grass Sintetico, Nivelacion y Compactacionoscar daniel jalanoca quequeAún no hay calificaciones

- Rojasnora ComerciantesDocumento143 páginasRojasnora ComerciantesJose BracamonteAún no hay calificaciones

- Indice AllanamientoDocumento3 páginasIndice AllanamientoRocio pAún no hay calificaciones

- Informe 1Documento8 páginasInforme 1Milena RodriguezAún no hay calificaciones

- Decisión Del Sétimo Juzgado de Investigación Preparatoria Sobre Vladimir CerrónDocumento14 páginasDecisión Del Sétimo Juzgado de Investigación Preparatoria Sobre Vladimir CerrónDiario El ComercioAún no hay calificaciones

- Métodos Historiográficos y Consecuencias Ideológica Emanuel PfohDocumento23 páginasMétodos Historiográficos y Consecuencias Ideológica Emanuel Pfohmuypianistico100% (1)

- Fuecs FamliarDocumento1 páginaFuecs FamliarAndrés Feliipe MfcAún no hay calificaciones

- Pliego de Obsevaciones de Obra 01Documento3 páginasPliego de Obsevaciones de Obra 01David Napoleon Leon BenancioAún no hay calificaciones

- Actitud MINISTERIALDocumento11 páginasActitud MINISTERIALdannielisAún no hay calificaciones

- Antologia de Sociologia JuridicaDocumento35 páginasAntologia de Sociologia Juridicajuan manuelAún no hay calificaciones

- Biografía de Santa Vicenta María López y VicuñaDocumento4 páginasBiografía de Santa Vicenta María López y VicuñaMarivi100% (1)

- Resistencia Sin Líder MANUALDocumento19 páginasResistencia Sin Líder MANUALPumapungo DisidenteAún no hay calificaciones

- Entrepasados 29 PDFDocumento97 páginasEntrepasados 29 PDFcesar_cesar_cesarAún no hay calificaciones

- Trabajo 02Documento3 páginasTrabajo 02Erich CPAún no hay calificaciones

- Disposicion Formalizacion, Robo Agravado, Nuevo Caso 2015 (Autoguardado)Documento20 páginasDisposicion Formalizacion, Robo Agravado, Nuevo Caso 2015 (Autoguardado)Roger Cañazaca MachacaAún no hay calificaciones

- Código de Procedimientos Civiles Del Estado de MéxicoDocumento172 páginasCódigo de Procedimientos Civiles Del Estado de MéxicoAgustin RosasAún no hay calificaciones

- Trabajo Final de HistoriaDocumento8 páginasTrabajo Final de HistoriaCrystal Collado100% (1)

- GS0020.- Tema 10 Especกfico (A) .- Modelo Decreto IncoaciขnDocumento5 páginasGS0020.- Tema 10 Especกfico (A) .- Modelo Decreto Incoaciขnmanuel.freire2Aún no hay calificaciones

- Constitucion Politica de La Republica de GuatemalaDocumento73 páginasConstitucion Politica de La Republica de GuatemalaGeorge RecordAún no hay calificaciones

- Resolución 381/2020Documento21 páginasResolución 381/2020Edu Lalo MejiasAún no hay calificaciones

- Tarea de Macroeconomia 2019Documento18 páginasTarea de Macroeconomia 2019Jeidi GonzalezAún no hay calificaciones

- Los Ucranianos en La ArgentinaDocumento22 páginasLos Ucranianos en La ArgentinaCeciliaFragaAún no hay calificaciones

- Guerra Civil Inglesa 1642-1651 y La Revolucion Gloriosa 1688Documento18 páginasGuerra Civil Inglesa 1642-1651 y La Revolucion Gloriosa 1688vicktorAún no hay calificaciones

- Preguntas Psu Revoluciones Con ClavesDocumento9 páginasPreguntas Psu Revoluciones Con ClavesMichel VergaraAún no hay calificaciones

- La Delincuencia JuvenilDocumento13 páginasLa Delincuencia JuvenilSarah Maber Paredes AbreuAún no hay calificaciones