También podría gustarte

- Programa de Auditoria InternaDocumento12 páginasPrograma de Auditoria InternaRandy Hans Redondo Pérez50% (2)

- Resumen de ¿Por qué mi plan nunca se cumple? de Beatriz Muñoz-SecaDe EverandResumen de ¿Por qué mi plan nunca se cumple? de Beatriz Muñoz-SecaAún no hay calificaciones

- Resumen de IT Risk de George Westerman y Richard HunterDe EverandResumen de IT Risk de George Westerman y Richard HunterAún no hay calificaciones

- ESPONJAMIENTODocumento4 páginasESPONJAMIENTOAura Sugey Pacheco AriasAún no hay calificaciones

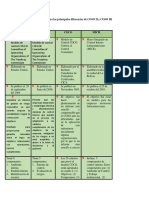

- Diferencias de Modelos de Control InternoDocumento2 páginasDiferencias de Modelos de Control InternoXavier Urdiales100% (6)

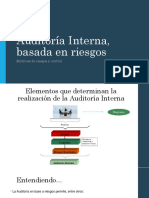

- Auditoria Basada en RiesgosDocumento11 páginasAuditoria Basada en RiesgosDaniel RuizAún no hay calificaciones

- Trabajos en AlturaDocumento97 páginasTrabajos en AlturaHector Yalta100% (1)

- Proceso Planeacion de AuditoriaDocumento62 páginasProceso Planeacion de Auditoriaklau kardenasAún no hay calificaciones

- Desafio de Auditoria InternaDocumento21 páginasDesafio de Auditoria InternaJhon VilcaAún no hay calificaciones

- Nagas, Nias NGCG Upn OkDocumento37 páginasNagas, Nias NGCG Upn OkronaldAún no hay calificaciones

- PDF - PPT Gestion Del Riesgo Por ProcesoDocumento62 páginasPDF - PPT Gestion Del Riesgo Por Procesovictor171260100% (1)

- Ficha Tecnica Losa Deportiva Sector Bolognesi2Documento64 páginasFicha Tecnica Losa Deportiva Sector Bolognesi2Yami San ArrAún no hay calificaciones

- Análisis de Caso BimboDocumento9 páginasAnálisis de Caso Bimboluis esquivelAún no hay calificaciones

- Planificación EstratégicaDocumento101 páginasPlanificación EstratégicaJULISA BEJARANOAún no hay calificaciones

- Diapositivas de Auditoria OperativaDocumento16 páginasDiapositivas de Auditoria OperativaCristhian PatricioAún no hay calificaciones

- Actividad Modelos de ControlDocumento3 páginasActividad Modelos de ControlJeimy Alexandra MONTENEGRO GALLARDOAún no hay calificaciones

- Nia 530Documento17 páginasNia 530LILIANA CAROLINA WILMAR SANDRA ANALISISAún no hay calificaciones

- Riesgos de AuditoriaDocumento24 páginasRiesgos de AuditoriaSANCHEZ OROZCO MARIA SOLEDADAún no hay calificaciones

- Ev DesempeñoDocumento97 páginasEv DesempeñolilianaAún no hay calificaciones

- Cuadro Compartivo Modelos de Control InternoDocumento4 páginasCuadro Compartivo Modelos de Control InternoDaniela Pantoja100% (1)

- Modelos de Auditoria de Control InternoDocumento7 páginasModelos de Auditoria de Control InternoKely Yohana LOPEZ SUAREZAún no hay calificaciones

- Semana 4 (1) 2da Sesión Fase de PlanificaciónDocumento33 páginasSemana 4 (1) 2da Sesión Fase de PlanificaciónWILMER NOE LICAPA MANSILLAAún no hay calificaciones

- Presentación Esquema Integral de Control Interno SUNAIDocumento37 páginasPresentación Esquema Integral de Control Interno SUNAIadriancastroAún no hay calificaciones

- Control InternoDocumento29 páginasControl InternoSoraya ValenzuelaAún no hay calificaciones

- Fuzzy Duplicates Arbutus Jun 2016 v2Documento28 páginasFuzzy Duplicates Arbutus Jun 2016 v2cvacaAún no hay calificaciones

- Etapas de La Administracià N Estratã©gica W3Documento13 páginasEtapas de La Administracià N Estratã©gica W3wendyguatemala1Aún no hay calificaciones

- Copia de Resumen Ejecutivo01Documento6 páginasCopia de Resumen Ejecutivo01Jimena OlmosAún no hay calificaciones

- Autoevaluación ControlesDocumento24 páginasAutoevaluación ControlesCAYETANO HERRERA MIRANDAAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoAngel TapiaAún no hay calificaciones

- Análisis de Control de Calidad en Una Empresa PanificadoraDocumento20 páginasAnálisis de Control de Calidad en Una Empresa PanificadoraGuiexhoba Medrano100% (1)

- Técnicas de Control (Hvla)Documento1 páginaTécnicas de Control (Hvla)itsvlad17Aún no hay calificaciones

- Do Revista Risk Advisory Enero 2019Documento16 páginasDo Revista Risk Advisory Enero 2019Andrés Velasco PachecoAún no hay calificaciones

- GUÍA DE APRENDIZAJE No 33 CONTROL INTERNODocumento4 páginasGUÍA DE APRENDIZAJE No 33 CONTROL INTERNOKaren MesaAún no hay calificaciones

- Enfoque Basado en Riesgos y ProcesosDocumento21 páginasEnfoque Basado en Riesgos y ProcesosRobertoCarreraAún no hay calificaciones

- PresentaciónDocumento10 páginasPresentaciónJose RamongAún no hay calificaciones

- Aauditoria Basada en RiesgosDocumento7 páginasAauditoria Basada en RiesgosRafael Diaz BAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualMiguel LeonAún no hay calificaciones

- Act 5 NRC 6480 Grupo 10Documento7 páginasAct 5 NRC 6480 Grupo 10Johan Sebastian SEGURA RIVEROSAún no hay calificaciones

- Riesgos y Auditoria OperacionalDocumento33 páginasRiesgos y Auditoria OperacionalBaeza Muñoz SergioAún no hay calificaciones

- Clase LLM Compliance 2021 - Día 2Documento42 páginasClase LLM Compliance 2021 - Día 2Luis Fabricio Aguilar ColindresAún no hay calificaciones

- Unidad II - Coso 2013Documento26 páginasUnidad II - Coso 2013effaAún no hay calificaciones

- Fme Planeamiento. 7 InternoDocumento80 páginasFme Planeamiento. 7 InternoErick Paredes PilcoAún no hay calificaciones

- CI3 ParteDocumento127 páginasCI3 ParteEl michiAún no hay calificaciones

- Sistema Nacional de Control Interno - SinacigDocumento14 páginasSistema Nacional de Control Interno - SinacigMARIO DANIEL ESTUARDO HERNANDEZ ESCOBARAún no hay calificaciones

- Generalidadesdelcontrolinterno 100422021856 Phpapp02Documento32 páginasGeneralidadesdelcontrolinterno 100422021856 Phpapp02jcastr0Aún no hay calificaciones

- Informe Ejecutivo Actividad 1Documento5 páginasInforme Ejecutivo Actividad 1TANIA ELIZABETH ALVAREZ OLIVERAAún no hay calificaciones

- UCV Auditoria I 2011-0 - Sesion 05 y 06-FEB-10Documento62 páginasUCV Auditoria I 2011-0 - Sesion 05 y 06-FEB-10Froylan Agreda LozanoAún no hay calificaciones

- Coso TG Sem 1Documento7 páginasCoso TG Sem 1Andrea PatiñoAún no hay calificaciones

- Planeacion de AuditoriaDocumento19 páginasPlaneacion de Auditoriajulieth sarmientoAún no hay calificaciones

- Auditoria Interna Basada en Riesgos PPT 12 491315Documento13 páginasAuditoria Interna Basada en Riesgos PPT 12 491315Maria de los Angeles TorrejonAún no hay calificaciones

- SGC Iso 9001Documento8 páginasSGC Iso 9001Manuel CamposAún no hay calificaciones

- Control de Lectura - Sistema de Gestión de La CalidadDocumento4 páginasControl de Lectura - Sistema de Gestión de La CalidadKaren PintoAún no hay calificaciones

- Semana N°04 Riesgos y EnfoqueDocumento17 páginasSemana N°04 Riesgos y EnfoqueJackelineLauraQuispeAún no hay calificaciones

- Riesgos y OportunidadesDocumento8 páginasRiesgos y OportunidadesJAVIER ANGEL FERNANDEZ TIRADOAún no hay calificaciones

- Beneficios y Foda de Manual Práctico de Auditoría InternaDocumento3 páginasBeneficios y Foda de Manual Práctico de Auditoría InternaKEVIN MARIO QUISPE TAPIAAún no hay calificaciones

- Semana Auditoria InternaDocumento19 páginasSemana Auditoria InternaRAUL BERNALAún no hay calificaciones

- Análisis FODA Sobre Las AuditoriasDocumento14 páginasAnálisis FODA Sobre Las AuditoriasManny PerezAún no hay calificaciones

- Eje 1 Auditoria FinancieraDocumento11 páginasEje 1 Auditoria FinancieraWilmar Alonso Balvin50% (2)

- (EX-01) Examen Obligatorio - CONTROL DE GESTIÓN ESTRATÉGICO (AGO2019)Documento8 páginas(EX-01) Examen Obligatorio - CONTROL DE GESTIÓN ESTRATÉGICO (AGO2019)Marlene VillarroelAún no hay calificaciones

- Como Llegar A La Utopía en Control InternoDocumento22 páginasComo Llegar A La Utopía en Control InternoDiana Carolina Moscoso DiazAún no hay calificaciones

- Siete Prácticas para Optimizar La Tesorería en Las EmpresasDocumento2 páginasSiete Prácticas para Optimizar La Tesorería en Las EmpresasAdela MenesesAún no hay calificaciones

- TF - Grupo N°7Documento28 páginasTF - Grupo N°7StephanyAún no hay calificaciones

- Danilo Montero - Retos en El Manejo de Los Riesgos OperativosDocumento35 páginasDanilo Montero - Retos en El Manejo de Los Riesgos OperativosXiomaraAún no hay calificaciones

- El Poder Transformador de la Mejora Continua.De EverandEl Poder Transformador de la Mejora Continua.Aún no hay calificaciones

- White NightsDocumento3 páginasWhite NightsMishell ParedesAún no hay calificaciones

- Tarea N°3 Ejercicio de Análisis de Sensibilidad. Proyecto GubernamentalDocumento3 páginasTarea N°3 Ejercicio de Análisis de Sensibilidad. Proyecto GubernamentalMishell ParedesAún no hay calificaciones

- Tarea N°2. Ejercicio de Minimización. HornicultorDocumento3 páginasTarea N°2. Ejercicio de Minimización. HornicultorMishell ParedesAún no hay calificaciones

- Materia Contabilidad de CostoDocumento2 páginasMateria Contabilidad de CostoMishell ParedesAún no hay calificaciones

- Tarea N°5. Análisis de Sensibilidad (Programa Lindo)Documento2 páginasTarea N°5. Análisis de Sensibilidad (Programa Lindo)Mishell ParedesAún no hay calificaciones

- Tarea N°4. Análisis de SensibilidadDocumento4 páginasTarea N°4. Análisis de SensibilidadMishell ParedesAún no hay calificaciones

- Cobit & KingDocumento5 páginasCobit & KingMishell ParedesAún no hay calificaciones

- Ejercicio en ClaseDocumento2 páginasEjercicio en ClaseMishell Paredes0% (1)

- Tarea N°1. Ejercicio de Maximización. Fabrica de Artefacto)Documento4 páginasTarea N°1. Ejercicio de Maximización. Fabrica de Artefacto)Mishell ParedesAún no hay calificaciones

- COSO y SACDocumento2 páginasCOSO y SACMishell ParedesAún no hay calificaciones

- PreguntasDocumento2 páginasPreguntasMishell ParedesAún no hay calificaciones

- Método de TransporteDocumento3 páginasMétodo de TransporteMishell ParedesAún no hay calificaciones

- Normas Internacionales de AuditoríaDocumento1 páginaNormas Internacionales de AuditoríaMishell ParedesAún no hay calificaciones

- Nia 210Documento2 páginasNia 210Mishell ParedesAún no hay calificaciones

- Hechos PosterioresDocumento1 páginaHechos PosterioresMishell ParedesAún no hay calificaciones

- Niif 8Documento3 páginasNiif 8Mishell ParedesAún no hay calificaciones

- BiubiubDocumento141 páginasBiubiubDana Evelyn M. Ch.Aún no hay calificaciones

- Informe Instalacion de Faena (Taller Obra Gruesa)Documento19 páginasInforme Instalacion de Faena (Taller Obra Gruesa)lalosanmaAún no hay calificaciones

- Oficio 155-2023 - Autorizacion de Inicio de Actividad 001-Aii42 CandaraveDocumento2 páginasOficio 155-2023 - Autorizacion de Inicio de Actividad 001-Aii42 CandaraveCristopher Sucari TorresAún no hay calificaciones

- Brochure - CDR Ing Materriales FinalDocumento8 páginasBrochure - CDR Ing Materriales FinaljrsharoAún no hay calificaciones

- Pco - Iv63 - Grupo 2 - Trabajo FinalDocumento165 páginasPco - Iv63 - Grupo 2 - Trabajo FinalDeyvid CrispinAún no hay calificaciones

- IE AP05 AA6 EV07 Transversal Estudio Caso Residuos Pos ConsumoDocumento5 páginasIE AP05 AA6 EV07 Transversal Estudio Caso Residuos Pos Consumoedwar mesaAún no hay calificaciones

- 100000G43T Simulacion PDFDocumento2 páginas100000G43T Simulacion PDFDeysi Noalcca GutierrezAún no hay calificaciones

- Dictamen N 8-2010 DI ALIR - FideicomisoDocumento10 páginasDictamen N 8-2010 DI ALIR - FideicomisoPaula Olivia RapettiAún no hay calificaciones

- Higa MNDDocumento124 páginasHiga MNDJose HuamanchumoAún no hay calificaciones

- BENCHMARKIGNDocumento15 páginasBENCHMARKIGNTomatitoAún no hay calificaciones

- Fiscalidad Del Consumo General: Ana María Delgado García Rafael Oliver CuelloDocumento48 páginasFiscalidad Del Consumo General: Ana María Delgado García Rafael Oliver CuelloAlicia SanjuanAún no hay calificaciones

- Proyecto de Tesis Minchola - Valdera TurnitinDocumento16 páginasProyecto de Tesis Minchola - Valdera TurnitinThalia Sanchez ReyesAún no hay calificaciones

- EBA-Guia Del Participante - CURSO1 PDFDocumento4 páginasEBA-Guia Del Participante - CURSO1 PDFAprendemos JuntosAún no hay calificaciones

- RM136 - WebDocumento130 páginasRM136 - WebCarlos CamayoAún no hay calificaciones

- Los LanderDocumento2 páginasLos LanderLuisRománAún no hay calificaciones

- Informe Precios Productos de La Canasta Alimenticia - IPC Agosto2020Documento8 páginasInforme Precios Productos de La Canasta Alimenticia - IPC Agosto2020cristian mirandaAún no hay calificaciones

- El Concreto y Su Comportamiento EstructuralDocumento46 páginasEl Concreto y Su Comportamiento EstructuralJhoan Oré Aguilar100% (1)

- 19 Silencio AdministrativoDocumento5 páginas19 Silencio AdministrativoAtaraxia DarkAún no hay calificaciones

- EstadisticaDocumento15 páginasEstadisticaLauraMercadoAún no hay calificaciones

- Tipos de PotenciaDocumento12 páginasTipos de PotenciapgotfreAún no hay calificaciones

- Evaluación Diagnóstica 5° Grado 2024Documento17 páginasEvaluación Diagnóstica 5° Grado 2024Wilmer Florentino Príncipe VillavicencioAún no hay calificaciones

- Re: 2017127652-012-000 (EMAIL CERTIFICADO de Correspondencia@superfinanciera - Gov PDFDocumento17 páginasRe: 2017127652-012-000 (EMAIL CERTIFICADO de Correspondencia@superfinanciera - Gov PDFCarlos Rodrigo GutierrezAún no hay calificaciones

- Sensor ParkingDocumento7 páginasSensor ParkingKaren DonosoAún no hay calificaciones

- Ensayo #3 Peso VolumetricoDocumento14 páginasEnsayo #3 Peso VolumetricoLeonardo PairazamanAún no hay calificaciones

- Estrategias de Intervención: Procedimiento de Reforzamiento DiferencialDocumento3 páginasEstrategias de Intervención: Procedimiento de Reforzamiento DiferencialVALERIA CORONAAún no hay calificaciones

- Calculo PR Cogeneracion SGCHccombinadoDocumento4 páginasCalculo PR Cogeneracion SGCHccombinadoEduardo EspinozaAún no hay calificaciones