También podría gustarte

- Retencion en La FuenteDocumento11 páginasRetencion en La FuenteMAR�A JOS� CASTILLO BLANCOAún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Grupo 6 Impuesto de Renta y La RetefuenteDocumento18 páginasGrupo 6 Impuesto de Renta y La Retefuentefwefweg wggwbeAún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas morales 2016De EverandEstudio del Impuesto sobre la Renta. Personas morales 2016Calificación: 3 de 5 estrellas3/5 (1)

- Clases 005 Retencion en La FuenteDocumento26 páginasClases 005 Retencion en La Fuenteeliana rocio lasso palaciosAún no hay calificaciones

- Retención en La Fuente Clase 2Documento13 páginasRetención en La Fuente Clase 2Camilo OmenAún no hay calificaciones

- Retencion en La Fuente Teoria 2021Documento40 páginasRetencion en La Fuente Teoria 2021juliana ariasAún no hay calificaciones

- Cartilla Retención en La FuenteDocumento14 páginasCartilla Retención en La FuenteDANA VALENTINA OCHOA HERRERAAún no hay calificaciones

- Cual e Sel Tratamiento Del Iva Retenido en OperacionesDocumento9 páginasCual e Sel Tratamiento Del Iva Retenido en OperacionesJudy Almario EscalanteAún no hay calificaciones

- VB23 Tabla Retencion en La Fuente 2023 PDFDocumento5 páginasVB23 Tabla Retencion en La Fuente 2023 PDFSanemuruAún no hay calificaciones

- Clase No 8 Pasivos - Manejo ProveedoresDocumento21 páginasClase No 8 Pasivos - Manejo ProveedoresvalentinaAún no hay calificaciones

- Rc-Iva (Grupo 12 Cjs-100)Documento12 páginasRc-Iva (Grupo 12 Cjs-100)Dina Helen Oviedo BravoAún no hay calificaciones

- Cartilla Retencion en La FuenteDocumento9 páginasCartilla Retencion en La FuenteTatiana DelgadilloAún no hay calificaciones

- Tips Normativos 2022Documento8 páginasTips Normativos 2022ruben jaimesAún no hay calificaciones

- Semana Número 6 ContabilidadDocumento12 páginasSemana Número 6 ContabilidadLeidy Lorena Ricon ReyAún no hay calificaciones

- Diapositivas Retencion en La FuenteDocumento21 páginasDiapositivas Retencion en La FuenteLizeth Rincon100% (1)

- Taller Guia # 17.Documento47 páginasTaller Guia # 17.Julian HernandezAún no hay calificaciones

- Guia de Aprendizaje Retencion Fuente 2020Documento13 páginasGuia de Aprendizaje Retencion Fuente 2020Vladimir IsazaAún no hay calificaciones

- Impuestos IIDocumento7 páginasImpuestos IINataly RacancojAún no hay calificaciones

- Talle 1 Conta 3Documento14 páginasTalle 1 Conta 3luz elena ruizAún no hay calificaciones

- Retencion Fuen Te - IcaDocumento16 páginasRetencion Fuen Te - IcacarlosordonezmorenoAún no hay calificaciones

- Desarrollo Actividad de Legislacion MioDocumento16 páginasDesarrollo Actividad de Legislacion MioAndres VillarrealAún no hay calificaciones

- Generalidades TributariasDocumento19 páginasGeneralidades TributariasandresAún no hay calificaciones

- Aprendiendo de Impuestos-Retención en La FuenteDocumento8 páginasAprendiendo de Impuestos-Retención en La Fuentejuan davidAún no hay calificaciones

- 1RETENCIONES (Autoguardado)Documento43 páginas1RETENCIONES (Autoguardado)Alonso Eduardo Lara LlinasAún no hay calificaciones

- RETENCIONDocumento13 páginasRETENCIONnatalia carvajalAún no hay calificaciones

- Guí N.5FUNDAMENTOS TRIBUTARIOSDocumento23 páginasGuí N.5FUNDAMENTOS TRIBUTARIOSPipe RojasAún no hay calificaciones

- Todo Sobre RetencionesDocumento17 páginasTodo Sobre RetencionesdianaAún no hay calificaciones

- CalculoReteiva4 1Documento70 páginasCalculoReteiva4 1erik_mak_2015Aún no hay calificaciones

- Tributaria Segundo TallerDocumento8 páginasTributaria Segundo TallerLaura RozoAún no hay calificaciones

- Apuntes ImportantesDocumento6 páginasApuntes ImportantesSANDRA MILENA GALLEGO VALENCIAAún no hay calificaciones

- Gestion PDFDocumento3 páginasGestion PDFolga castilloAún no hay calificaciones

- Aprendiendo de ImpuestosDocumento13 páginasAprendiendo de ImpuestosValeria CastilloAún no hay calificaciones

- Que Es RentaDocumento59 páginasQue Es RentaRaul Tapia CavalloAún no hay calificaciones

- IVA Impuesto Al Valor AgregadoDocumento12 páginasIVA Impuesto Al Valor Agregadojuan carlos mora vargasAún no hay calificaciones

- VB22 Tabla Retencion en La Fuente 2022 PDFDocumento5 páginasVB22 Tabla Retencion en La Fuente 2022 PDFSuwin Lozano TriviñoAún no hay calificaciones

- PRACTICODocumento12 páginasPRACTICOHarold BohorquezAún no hay calificaciones

- Principales Incentivos Tributarios A Las DonacionesDocumento21 páginasPrincipales Incentivos Tributarios A Las DonacionesMarta Ortega G.Aún no hay calificaciones

- Tributaria 1Documento50 páginasTributaria 1JAIRO OYUELAAún no hay calificaciones

- Organizardor Grafíco Impuesto de RentaDocumento20 páginasOrganizardor Grafíco Impuesto de RentaNadimeGutierrezMartinezAún no hay calificaciones

- Trabajo Final - Origen, Evolucià N de Los ImpuestosDocumento16 páginasTrabajo Final - Origen, Evolucià N de Los ImpuestosFanny de los SantosAún no hay calificaciones

- Actividad 7 - Aprendiendo de Impuestos-Retención en La FuenteDocumento10 páginasActividad 7 - Aprendiendo de Impuestos-Retención en La FuenteErika Anruth Martinez Lopez100% (1)

- ISR TerminadoDocumento2 páginasISR TerminadoFrancisco Montoya SánchezAún no hay calificaciones

- Anticipo de Impuestos y ContribucionesDocumento7 páginasAnticipo de Impuestos y ContribucionesErika ErasoAún no hay calificaciones

- Impuesto A Las VentasDocumento55 páginasImpuesto A Las VentasJulieth PradaAún no hay calificaciones

- Material de Estudio Anticipo de ImpuestosDocumento3 páginasMaterial de Estudio Anticipo de ImpuestosKatia JasinAún no hay calificaciones

- Charla en Materia de Retenciones ISLRDocumento14 páginasCharla en Materia de Retenciones ISLRCarmen Borjas100% (1)

- Casos en Que No Se Practica Retención en La FuenteDocumento6 páginasCasos en Que No Se Practica Retención en La FuenteNicholas WeaverAún no hay calificaciones

- Isr TrimestralDocumento46 páginasIsr TrimestralLuis Alberto Buc BarrioAún no hay calificaciones

- ACT 3 - RECONOCIMIENTO DE LOS IMPUETOS NACIONALES Y TERRITORIALES UltimoDocumento19 páginasACT 3 - RECONOCIMIENTO DE LOS IMPUETOS NACIONALES Y TERRITORIALES UltimoKeila Andrea RIASCOS RIASCOSAún no hay calificaciones

- Material de Estudio Conta 2Documento9 páginasMaterial de Estudio Conta 2Isabella De la hoz ValenciaAún no hay calificaciones

- Plantilla CasosDocumento7 páginasPlantilla CasosSandra milena Echeverria medinaAún no hay calificaciones

- Presentación - Transacciones Comerciales PDFDocumento16 páginasPresentación - Transacciones Comerciales PDFIngrid GonzalezAún no hay calificaciones

- Ejerecicio Con Iva y Retencion en La FteDocumento15 páginasEjerecicio Con Iva y Retencion en La Fteblanca ligia alarcón vidalesAún no hay calificaciones

- Clase de RETEICADocumento7 páginasClase de RETEICAmimimoAún no hay calificaciones

- RETENCIONESDocumento9 páginasRETENCIONESTeresa PEINADO MARTINEZAún no hay calificaciones

- Conceptos Sobre El Iva y La RetefuenteDocumento18 páginasConceptos Sobre El Iva y La RetefuenteAngelica Apolinar MeloAún no hay calificaciones

- Iva y Rte Fte 2023Documento42 páginasIva y Rte Fte 2023Yuliana SánchezAún no hay calificaciones

- Jazmín Solórzano Morelo1Documento4 páginasJazmín Solórzano Morelo1Jazmin SolorzanoAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada07Documento2 páginasEjercicio Avanzada07Leidy Lorena Ricon ReyAún no hay calificaciones

- Qué Es Retención en La FuenteDocumento12 páginasQué Es Retención en La FuenteLeidy Lorena Ricon ReyAún no hay calificaciones

- Semana 6Documento12 páginasSemana 6Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Semana 7 Punto #1Documento48 páginasSemana 7 Punto #1Leidy Lorena Ricon ReyAún no hay calificaciones

- Formulario Persona Juridica #7Documento8 páginasFormulario Persona Juridica #7Leidy Lorena Ricon ReyAún no hay calificaciones

- Comprobantes ContablesDocumento2 páginasComprobantes ContablesLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilida 4Documento1 páginaContabilida 4Leidy Lorena Ricon ReyAún no hay calificaciones

- FS39 V2 Divulgacion y Aceptacion Individual de La Vacante Auxiliar de Almacen ChiaDocumento2 páginasFS39 V2 Divulgacion y Aceptacion Individual de La Vacante Auxiliar de Almacen ChiaLeidy Lorena Ricon ReyAún no hay calificaciones

- Esquema Retencion Por IvaDocumento3 páginasEsquema Retencion Por IvaLeidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio para ContabilidadDocumento6 páginasEjercicio para ContabilidadDob OfficialAún no hay calificaciones

- Esquema Retencion Por IvaDocumento3 páginasEsquema Retencion Por IvaLeidy Lorena Ricon ReyAún no hay calificaciones

- Semana Número 6 ContabilidadDocumento12 páginasSemana Número 6 ContabilidadLeidy Lorena Ricon ReyAún no hay calificaciones

- Semana Número 6 ContabilidadDocumento12 páginasSemana Número 6 ContabilidadLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad ComercialDocumento11 páginasContabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilida 4Documento1 páginaContabilida 4Leidy Lorena Ricon ReyAún no hay calificaciones

- A.G.C. S.A.SDocumento4 páginasA.G.C. S.A.SLeidy Lorena Ricon ReyAún no hay calificaciones

- Conciliacion BancariaDocumento3 páginasConciliacion BancariaLeidy Lorena Ricon ReyAún no hay calificaciones

- EXAMENDocumento15 páginasEXAMENLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad ComercialDocumento11 páginasContabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad Comercial Semana SEISDocumento2 páginasContabilidad Comercial Semana SEISLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad Comercial Semana SIETEDocumento6 páginasContabilidad Comercial Semana SIETELeidy Lorena Ricon ReyAún no hay calificaciones

- Evidencia de Contabilidad ComercialDocumento9 páginasEvidencia de Contabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- Evidencia de Contabilidad ComercialDocumento9 páginasEvidencia de Contabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad Comercial Semana DosDocumento2 páginasContabilidad Comercial Semana DosLeidy Lorena Ricon ReyAún no hay calificaciones

- DACG Acceso Abierto y TCPS Petroliferos y Petroquimicos 240715Documento77 páginasDACG Acceso Abierto y TCPS Petroliferos y Petroquimicos 240715AlexAntonioAún no hay calificaciones

- Colegio Nueva Delhi IedDocumento8 páginasColegio Nueva Delhi IedFrancisco Javier RestrepoAún no hay calificaciones

- Curso Básico de Seguridad en Faenas Portuarias (CARNET ROJO) - CADIMARDocumento4 páginasCurso Básico de Seguridad en Faenas Portuarias (CARNET ROJO) - CADIMARCarito Rumino FuentesAún no hay calificaciones

- PrimeramenteDocumento17 páginasPrimeramentemario buesoAún no hay calificaciones

- Acta de Audiencia Pública de Imputación Formal y Aplicación de Medida CautelarDocumento10 páginasActa de Audiencia Pública de Imputación Formal y Aplicación de Medida CautelarLineth Cordova CazorlaAún no hay calificaciones

- Nec A Niif Con Est FinancDocumento22 páginasNec A Niif Con Est FinancMariuxi PincayAún no hay calificaciones

- Realidad Nacional Estado 2023 ADocumento39 páginasRealidad Nacional Estado 2023 ARuth Stl StmAún no hay calificaciones

- 6 El Presupuesto PublicoDocumento92 páginas6 El Presupuesto Publicosulca rivas susanaAún no hay calificaciones

- 14 de Abril Día Del PanamericanismoDocumento10 páginas14 de Abril Día Del PanamericanismoDanelys FernandezAún no hay calificaciones

- Concepto y Desarrollo Histórico Del Derecho Constitucional (MAPA CONCEPTUAL)Documento2 páginasConcepto y Desarrollo Histórico Del Derecho Constitucional (MAPA CONCEPTUAL)Fabiola Mejía100% (1)

- Cronograma de Proceso Serums 2014Documento3 páginasCronograma de Proceso Serums 2014Jhon Saavedra QuirozAún no hay calificaciones

- La Conspiración Del TriánguloDocumento82 páginasLa Conspiración Del TriánguloRodrigo López del barcoAún no hay calificaciones

- Solicitud Administrativa de Pago Del D.U. N°037-94Documento3 páginasSolicitud Administrativa de Pago Del D.U. N°037-94Luis Morales100% (1)

- Ley de Planeación Del Estado de ChihuahuaDocumento12 páginasLey de Planeación Del Estado de ChihuahuaSría Servicios Jurídico LegislativosAún no hay calificaciones

- Cuadro Comparativo Ley de MigraciónDocumento5 páginasCuadro Comparativo Ley de Migracióncaliz09120Aún no hay calificaciones

- Arbitraje en DerechoDocumento25 páginasArbitraje en DerechoArmandoGomezAún no hay calificaciones

- DIAZ-RONCAL-K.-2019 - La Historia Del Empleo Público PeruanoDocumento54 páginasDIAZ-RONCAL-K.-2019 - La Historia Del Empleo Público PeruanoLüisM.DässöAún no hay calificaciones

- Actividad 2 Creacion de EmpresaDocumento4 páginasActividad 2 Creacion de EmpresaAdriana VillamilAún no hay calificaciones

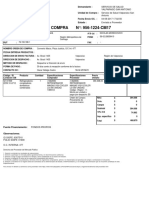

- 956 1224 CM17Documento1 página956 1224 CM17ZorronZorricuetaAún no hay calificaciones

- El Poder BlandoDocumento11 páginasEl Poder BlandoAndresAún no hay calificaciones

- Detalle Del Proceso - CS-010-2023Documento3 páginasDetalle Del Proceso - CS-010-2023felip restrepoAún no hay calificaciones

- DISCIPLINAS FUNDAMENTALES Del EstadoDocumento4 páginasDISCIPLINAS FUNDAMENTALES Del EstadoAndrey Engelhart25% (4)

- ACUERDO DE CONSERVACION - Revisado 18-12Documento20 páginasACUERDO DE CONSERVACION - Revisado 18-12JORGE ENRIQUE GONZALEZ GARNICAAún no hay calificaciones

- DPP - La Etapa Intermedia, El Sobreseimiento, La Acusación y La AudienciaDocumento15 páginasDPP - La Etapa Intermedia, El Sobreseimiento, La Acusación y La AudienciaAngie Brighithe Zavala CoronelAún no hay calificaciones

- La Lucha Por La TierraDocumento192 páginasLa Lucha Por La TierraMiguel ZarzaAún no hay calificaciones

- Escrito de Apelacion ModeloDocumento5 páginasEscrito de Apelacion ModeloKss IurisAún no hay calificaciones

- Legitimidad y Legitimación en La Argentina - (Sedici) FinalDocumento346 páginasLegitimidad y Legitimación en La Argentina - (Sedici) Finalkurt cutipaAún no hay calificaciones

- Taller Revisoría FiscalDocumento2 páginasTaller Revisoría Fiscalana cristina lopezAún no hay calificaciones

- Informe de Ampliacion - DireccionDocumento7 páginasInforme de Ampliacion - DireccionRonaldo Tarrillo MestanzaAún no hay calificaciones

- Ensayo Critico Acerca de La Milicia BolivarianaDocumento5 páginasEnsayo Critico Acerca de La Milicia Bolivarianadiana queralezAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)