También podría gustarte

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Comprobantes ContablesDocumento2 páginasComprobantes ContablesLeidy Lorena Ricon ReyAún no hay calificaciones

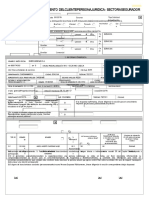

- Formulario Persona Juridica #7Documento8 páginasFormulario Persona Juridica #7Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada01Documento7 páginasEjercicio Avanzada01Leidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio Avanzada07Documento2 páginasEjercicio Avanzada07Leidy Lorena Ricon ReyAún no hay calificaciones

- Qué Es Retención en La FuenteDocumento12 páginasQué Es Retención en La FuenteLeidy Lorena Ricon ReyAún no hay calificaciones

- Mecanismo de Recaudo AnticipadoDocumento5 páginasMecanismo de Recaudo AnticipadoLeidy Lorena Ricon ReyAún no hay calificaciones

- FS39 V2 Divulgacion y Aceptacion Individual de La Vacante Auxiliar de Almacen ChiaDocumento2 páginasFS39 V2 Divulgacion y Aceptacion Individual de La Vacante Auxiliar de Almacen ChiaLeidy Lorena Ricon ReyAún no hay calificaciones

- Semana 7 Punto #1Documento48 páginasSemana 7 Punto #1Leidy Lorena Ricon ReyAún no hay calificaciones

- Conciliacion BancariaDocumento3 páginasConciliacion BancariaLeidy Lorena Ricon ReyAún no hay calificaciones

- Esquema Retencion Por IvaDocumento3 páginasEsquema Retencion Por IvaLeidy Lorena Ricon ReyAún no hay calificaciones

- Ejercicio para ContabilidadDocumento6 páginasEjercicio para ContabilidadDob OfficialAún no hay calificaciones

- Contabilidad ComercialDocumento11 páginasContabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- Esquema Retencion Por IvaDocumento3 páginasEsquema Retencion Por IvaLeidy Lorena Ricon ReyAún no hay calificaciones

- A.G.C. S.A.SDocumento4 páginasA.G.C. S.A.SLeidy Lorena Ricon ReyAún no hay calificaciones

- Evidencia de Contabilidad ComercialDocumento9 páginasEvidencia de Contabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilida 4Documento1 páginaContabilida 4Leidy Lorena Ricon ReyAún no hay calificaciones

- Semana Número 6 ContabilidadDocumento12 páginasSemana Número 6 ContabilidadLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilida 4Documento1 páginaContabilida 4Leidy Lorena Ricon ReyAún no hay calificaciones

- Semana Número 6 ContabilidadDocumento12 páginasSemana Número 6 ContabilidadLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad ComercialDocumento11 páginasContabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- EXAMENDocumento15 páginasEXAMENLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad Comercial Semana SIETEDocumento6 páginasContabilidad Comercial Semana SIETELeidy Lorena Ricon ReyAún no hay calificaciones

- Evidencia de Contabilidad ComercialDocumento9 páginasEvidencia de Contabilidad ComercialLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad Comercial Semana DosDocumento2 páginasContabilidad Comercial Semana DosLeidy Lorena Ricon ReyAún no hay calificaciones

- Contabilidad Comercial Semana SEISDocumento2 páginasContabilidad Comercial Semana SEISLeidy Lorena Ricon ReyAún no hay calificaciones

- U3 - S6 - 2 - Ejercicios - Actividad - Virtual. Resuelto Semana 6Documento6 páginasU3 - S6 - 2 - Ejercicios - Actividad - Virtual. Resuelto Semana 6Oscar CalaguaAún no hay calificaciones

- 4 CORTE (1) (Autoguardado) (Autoguardado)Documento152 páginas4 CORTE (1) (Autoguardado) (Autoguardado)gina loraAún no hay calificaciones

- Clase 9 ActualizadaDocumento23 páginasClase 9 ActualizadaRaquel A.Aún no hay calificaciones

- Planificacion Normativa Vs Planificacion EstrategicaDocumento9 páginasPlanificacion Normativa Vs Planificacion EstrategicadrietAún no hay calificaciones

- Esperanza MatematicaDocumento2 páginasEsperanza MatematicaRonal floresAún no hay calificaciones

- Sistemas de Reducción de Ruido y Vibraciones en Maquinaria de Construcción y Obras PúblicasDocumento14 páginasSistemas de Reducción de Ruido y Vibraciones en Maquinaria de Construcción y Obras PúblicasfreromAún no hay calificaciones

- Evaluacion Final - Escenario 8 Primer Bloque-Teorico - Practico - Virtual - Estándares Internacionales de Contabilidad y Auditoria - (Grupo b03)Documento12 páginasEvaluacion Final - Escenario 8 Primer Bloque-Teorico - Practico - Virtual - Estándares Internacionales de Contabilidad y Auditoria - (Grupo b03)MONICA GALEANOAún no hay calificaciones

- Prueba Evaluación de Proyectos 19.08.2020 EnvDocumento3 páginasPrueba Evaluación de Proyectos 19.08.2020 EnvCatherine Mendez TorresAún no hay calificaciones

- Recta de Presupuestos y Teoría Del ConsumidorDocumento4 páginasRecta de Presupuestos y Teoría Del ConsumidorMarylin Juarez TapascoAún no hay calificaciones

- Caso Práctico Propuesto I - Atención Al ClienteDocumento4 páginasCaso Práctico Propuesto I - Atención Al ClienteAlejandro B. GonzalzAún no hay calificaciones

- Contrato de CasaDocumento13 páginasContrato de CasajossssAún no hay calificaciones

- SC 4 Actividad 4.1 Tarea No. 5 Proceso de AjustesDocumento13 páginasSC 4 Actividad 4.1 Tarea No. 5 Proceso de AjustesArlin GutiérrezAún no hay calificaciones

- SegundoParcial2019-FincaElPeligueyDocumento10 páginasSegundoParcial2019-FincaElPeliguey1291323Aún no hay calificaciones

- Ciclos de Servicio y Momentos de VerdadDocumento6 páginasCiclos de Servicio y Momentos de VerdadCarol100% (1)

- Practica Calificada2Documento5 páginasPractica Calificada2Alexa Harumi CoralAún no hay calificaciones

- U07 PrsDocumento16 páginasU07 PrsdanielaAún no hay calificaciones

- Instituciones Financieras Banco Hipo y Bfa 1 Al 3Documento206 páginasInstituciones Financieras Banco Hipo y Bfa 1 Al 3Roselvi RivasAún no hay calificaciones

- Desarrollo endógeno comunitarioDocumento17 páginasDesarrollo endógeno comunitariofranyelisAún no hay calificaciones

- Ejercicios Resueltos Probabilidad Total y Teorema de Bayes (Actualizado)Documento28 páginasEjercicios Resueltos Probabilidad Total y Teorema de Bayes (Actualizado)alvaroAún no hay calificaciones

- Ensayo AforesDocumento5 páginasEnsayo AforesDolph Al100% (1)

- Construcción escaleras vigas techos aligeradosDocumento20 páginasConstrucción escaleras vigas techos aligeradosMarkony MacedaAún no hay calificaciones

- Grainger 2052011242Documento1 páginaGrainger 2052011242Fernando Estrella DíazAún no hay calificaciones

- Auditoria GeneralDocumento11 páginasAuditoria GeneralYeferson Stek Gonzalez MontielAún no hay calificaciones

- Diagrama de FaenamientoDocumento3 páginasDiagrama de FaenamientoGabi QuezadaAún no hay calificaciones

- 6923 PDFDocumento544 páginas6923 PDFJhobana Ureña CasillasAún no hay calificaciones

- Cómo establecer estándares de servicio para mejorar la experiencia del clienteDocumento4 páginasCómo establecer estándares de servicio para mejorar la experiencia del clienteStefany AgamezAún no hay calificaciones

- CostosDocumento14 páginasCostosPatricia Andrea Aburto PavezAún no hay calificaciones

- Avengers bate récords taquillaDocumento2 páginasAvengers bate récords taquillaGessela BaltazarAún no hay calificaciones

- Jose MMMMMMMMMMMMMMMMMMMMDocumento151 páginasJose MMMMMMMMMMMMMMMMMMMMYULISSA ÑAHUIN CHANCOAún no hay calificaciones

- Mapa MentalDocumento4 páginasMapa MentalKristina Zambrano CalderonAún no hay calificaciones