También podría gustarte

- Una Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasDe EverandUna Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasCalificación: 5 de 5 estrellas5/5 (3)

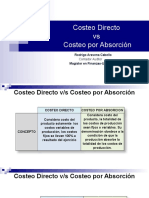

- Costeo Directo y Costeo Por Absor2021 PrimDocumento39 páginasCosteo Directo y Costeo Por Absor2021 PrimTrinidad Yevenes100% (1)

- EL PUNTO DE EQUILIBRIO 2018 1 Res PDFDocumento27 páginasEL PUNTO DE EQUILIBRIO 2018 1 Res PDFJohn Edward Silva ChavezAún no hay calificaciones

- Luis Amigo Tarea4Documento5 páginasLuis Amigo Tarea4Luis AmigoAún no hay calificaciones

- Margen de ContribucionDocumento39 páginasMargen de ContribucionolindaluciaAún no hay calificaciones

- Presentacion 5 - PUNTO EQUILIBRIODocumento38 páginasPresentacion 5 - PUNTO EQUILIBRIOJuan Pablo VargasAún no hay calificaciones

- Programa Apoyo Psicológico InfertilidadDocumento9 páginasPrograma Apoyo Psicológico InfertilidadEliIturriAún no hay calificaciones

- Ejemplo de Una Marca Sostenible Que Cumpla Con Triple Bottom Line. GA1-240201526-AA4-EV01.Documento4 páginasEjemplo de Una Marca Sostenible Que Cumpla Con Triple Bottom Line. GA1-240201526-AA4-EV01.Marcos Gutierrez Colon100% (1)

- Punto de Equilibrio y Proyecciones FinancierasDocumento12 páginasPunto de Equilibrio y Proyecciones FinancierasVictor Vasquez75% (4)

- Pronóstico de Moda Íntima O I 22 23 Fascinación EsDocumento17 páginasPronóstico de Moda Íntima O I 22 23 Fascinación EsMateo Penilla AlzateAún no hay calificaciones

- Guia EpidemiologiaDocumento9 páginasGuia EpidemiologiaMar alcalaAún no hay calificaciones

- Unidad 1 Punto de EquilibrioDocumento37 páginasUnidad 1 Punto de EquilibrioSilvana Fuentes100% (1)

- Introducción A Los Costos IndustrialesDocumento27 páginasIntroducción A Los Costos IndustrialesAbrahamC.VelásquezAún no hay calificaciones

- Evaluación de ProyectosDocumento32 páginasEvaluación de ProyectosJuan Rafael PAún no hay calificaciones

- AbsorciónDocumento22 páginasAbsorciónMillaray NavarreteAún no hay calificaciones

- A3 - Costeo DirectoDocumento3 páginasA3 - Costeo DirectoBastian Fuentes PinoAún no hay calificaciones

- Unidad 4Documento32 páginasUnidad 4ps.jherreraAún no hay calificaciones

- Contabilidad de Costos de Producción o TransformaciónDocumento35 páginasContabilidad de Costos de Producción o TransformaciónAntonia QuintanaAún no hay calificaciones

- Tarea 3 Contabilidad de Costos AlexDocumento11 páginasTarea 3 Contabilidad de Costos AlexAlex Patricio Avendaño VargasAún no hay calificaciones

- 9.-Punto de Equilibrio CostoDocumento16 páginas9.-Punto de Equilibrio CostorobAún no hay calificaciones

- Contabilidad GerencialDocumento57 páginasContabilidad Gerencialjoel condorAún no hay calificaciones

- Taller 4 Etapa 2 Evaluación de Proyectos Vanessa BrionesDocumento32 páginasTaller 4 Etapa 2 Evaluación de Proyectos Vanessa BrionesRoad KamelotAún no hay calificaciones

- Contabilidad GerencialDocumento57 páginasContabilidad GerencialIvanYarangaCardenasAún no hay calificaciones

- Costeo y Fijacion de PreciosDocumento50 páginasCosteo y Fijacion de PreciosJaime LeivaAún no hay calificaciones

- Margen - de - ContribucionDocumento39 páginasMargen - de - ContribucionJuan CarlosAún no hay calificaciones

- Costo Volumen UtilidadDocumento17 páginasCosto Volumen UtilidadJUDITH ROCIO HUAMAN MOZOAún no hay calificaciones

- Ejercicio de Punto de Equilibrio 1 y Más Productos 20241Documento7 páginasEjercicio de Punto de Equilibrio 1 y Más Productos 20241alexander moraAún no hay calificaciones

- 44 - Gestión de Costos y Precios Aplicados A La Industria PYME - Unidad 4 (Pag83-99)Documento17 páginas44 - Gestión de Costos y Precios Aplicados A La Industria PYME - Unidad 4 (Pag83-99)Ale220701Aún no hay calificaciones

- 6.-Prorrateo, Precio de Venta y Punto de EquilibrioDocumento19 páginas6.-Prorrateo, Precio de Venta y Punto de EquilibriorobAún no hay calificaciones

- 6.1 AlumnosDocumento1 página6.1 AlumnosDania OlveraAún no hay calificaciones

- Tarea 3 Contabilidad de Costos CorrectaDocumento7 páginasTarea 3 Contabilidad de Costos CorrectaAlex Patricio Avendaño VargasAún no hay calificaciones

- Unidad II. Actividad 1Documento12 páginasUnidad II. Actividad 1VANESSA FUENTESAún no hay calificaciones

- PIA Contabilidad Equipo4Documento17 páginasPIA Contabilidad Equipo4Brandon RmzAún no hay calificaciones

- Taller 8 Costos y CosteoDocumento9 páginasTaller 8 Costos y CosteoJuanEstebanMartinVAún no hay calificaciones

- Costo - Utilidad - VolumenDocumento3 páginasCosto - Utilidad - Volumenjuan manzanAún no hay calificaciones

- Trabajo Diana Niño NiñoDocumento13 páginasTrabajo Diana Niño Niñoyesid mendivelsoAún no hay calificaciones

- Slides 04 Finanzas I CPA 490158Documento43 páginasSlides 04 Finanzas I CPA 490158Maria de los Angeles TorrejonAún no hay calificaciones

- Modulo 5 Numeros de Mis Negocios 2Documento18 páginasModulo 5 Numeros de Mis Negocios 2Ruben J. TolosaAún no hay calificaciones

- Punto de EquilibrioDocumento2 páginasPunto de Equilibrioandersondaza90Aún no hay calificaciones

- UNIDAD XI-Costeo Por Objetivo Sin Resultados 2021Documento20 páginasUNIDAD XI-Costeo Por Objetivo Sin Resultados 2021Constanza KalaloAún no hay calificaciones

- S13.s1 Material COSTOS PARA TOMA DE DECISIONESDocumento16 páginasS13.s1 Material COSTOS PARA TOMA DE DECISIONESJNohemi Hinostroza ReyesAún no hay calificaciones

- Sesion 5 PDFDocumento60 páginasSesion 5 PDFcarolei capbeAún no hay calificaciones

- Costos Y PreciosDocumento4 páginasCostos Y PreciosGimena NeiraAún no hay calificaciones

- Análisis CVPDocumento30 páginasAnálisis CVPAzul CousiñoAún no hay calificaciones

- Evaluación de Proyectos - Parte 2Documento8 páginasEvaluación de Proyectos - Parte 2Antonio FernandesAún no hay calificaciones

- PresupuestosDocumento29 páginasPresupuestosGISSELA MARGARITA ATTY RIVERAAún no hay calificaciones

- Clase Contable 5.1 Costo ApalancamientoDocumento6 páginasClase Contable 5.1 Costo Apalancamiento제니소토Aún no hay calificaciones

- Gestion de Costos Unidad 1Documento15 páginasGestion de Costos Unidad 1chispirito15Aún no hay calificaciones

- Fase 3 - Micro EconomiaDocumento14 páginasFase 3 - Micro EconomiajuandiegoAún no hay calificaciones

- Bonus 2Documento7 páginasBonus 2Jor BaqueroAún no hay calificaciones

- Costos Academia BADocumento49 páginasCostos Academia BAMauro BartuliAún no hay calificaciones

- Clase 5Documento27 páginasClase 5Mario araya morosoAún no hay calificaciones

- Conceptos Básicos de Economía Sesión 11Documento37 páginasConceptos Básicos de Economía Sesión 11dsolerpAún no hay calificaciones

- Punto de EquilibriohhDocumento12 páginasPunto de Equilibriohhantonio.martinezmAún no hay calificaciones

- Apuntes de Costos Unidad I Enfoques de CosteoDocumento13 páginasApuntes de Costos Unidad I Enfoques de CosteoDaniela Valencia100% (1)

- EP Costos e Inversiones 2020-2Documento32 páginasEP Costos e Inversiones 2020-2Juan Pablo SalgadoAún no hay calificaciones

- Costos VafiablesDocumento55 páginasCostos VafiablesFrank CastroAún no hay calificaciones

- COSTOS1Documento20 páginasCOSTOS1yanzen.fanyAún no hay calificaciones

- Conceptos Generales de CostoDocumento19 páginasConceptos Generales de CostoDeivis sandovalAún no hay calificaciones

- Basicos de CostosDocumento22 páginasBasicos de CostosDaniel Perez100% (1)

- GERENCIA ESTRATEGICA DE COSTOS Parte IIDocumento19 páginasGERENCIA ESTRATEGICA DE COSTOS Parte IIjmahecha180260Aún no hay calificaciones

- Clase N°4 - Presupuesto de Producción Cuestiones Basicas - ModiniDocumento25 páginasClase N°4 - Presupuesto de Producción Cuestiones Basicas - ModiniFranco PoggioAún no hay calificaciones

- Guia Didactica-Costos-2Documento13 páginasGuia Didactica-Costos-2FERNANDO VIDAL MESTRAAún no hay calificaciones

- U5 Pasten Precisionesydelimitacion MarketingDocumento34 páginasU5 Pasten Precisionesydelimitacion MarketingGustavo RodAún no hay calificaciones

- Tortas Frias - Tortas Mousse IxDocumento42 páginasTortas Frias - Tortas Mousse IxLuis PonceAún no hay calificaciones

- Tortas Frias - Torta Selva Negra XviDocumento68 páginasTortas Frias - Torta Selva Negra XviLuis PonceAún no hay calificaciones

- Tortas Frias - Torta Oreo XivDocumento59 páginasTortas Frias - Torta Oreo XivLuis PonceAún no hay calificaciones

- Que Es Un Circuito FísicoDocumento3 páginasQue Es Un Circuito FísicoLuis Ponce100% (2)

- Cuaderno de Hojas MetodológicasDocumento40 páginasCuaderno de Hojas MetodológicasLuis PonceAún no hay calificaciones

- Fundamentos de La Contabilidad de La UnaDocumento564 páginasFundamentos de La Contabilidad de La UnaLuis PonceAún no hay calificaciones

- ARTEFACTOSDocumento6 páginasARTEFACTOSjulio cesarAún no hay calificaciones

- Quién Es JesucristoDocumento3 páginasQuién Es JesucristoMiriam Monjardin LizarragaAún no hay calificaciones

- Crucigrama PDFDocumento2 páginasCrucigrama PDFRaul DuarteAún no hay calificaciones

- INSTRUMENTALDocumento2 páginasINSTRUMENTALCristian AguilarAún no hay calificaciones

- Resistencia QuimicaDocumento16 páginasResistencia QuimicaLeonardo Castellanos CardonaAún no hay calificaciones

- 18-05-2021 Amaya Zamora German Alberto PerDocumento2 páginas18-05-2021 Amaya Zamora German Alberto Pereasy CleanAún no hay calificaciones

- 01 Expediente HuancaDocumento197 páginas01 Expediente HuancaDeivy VelasquezAún no hay calificaciones

- Monografia AnaliticaDocumento11 páginasMonografia AnaliticaMatias Henriquez FuentesAún no hay calificaciones

- El AlcoholismoDocumento8 páginasEl AlcoholismoSarai Ursula PAREJA VIVANCOSAún no hay calificaciones

- Mayo 2022Documento83 páginasMayo 2022CETREZ CIFUENTES GOMEZAún no hay calificaciones

- Restauración Estética Clase IiDocumento14 páginasRestauración Estética Clase IiPeña BoresayAún no hay calificaciones

- ÓrganoDocumento2 páginasÓrganoAguirre AlfredoAún no hay calificaciones

- Clasificacion de TerrenoDocumento2 páginasClasificacion de TerrenoJamie Carpio Oviedo50% (2)

- Práctica de Campo Semana 03Documento5 páginasPráctica de Campo Semana 03maicolAún no hay calificaciones

- Calviño Julio. Espana Aparta de Mi Este Caliz El Signo Poetico Como Signo IdeologicoDocumento37 páginasCalviño Julio. Espana Aparta de Mi Este Caliz El Signo Poetico Como Signo IdeologicoCamiloAún no hay calificaciones

- BPMDocumento3 páginasBPMMilena CortezAún no hay calificaciones

- BeneFusion e Series Brochure ENG 20201225Documento4 páginasBeneFusion e Series Brochure ENG 20201225Francisco BaezAún no hay calificaciones

- Taller Arquitectura de Software - GA4-220501095-AA2-EV06.Documento6 páginasTaller Arquitectura de Software - GA4-220501095-AA2-EV06.HARRISON PLATA100% (3)

- Ppt-Semana 12 CMDocumento7 páginasPpt-Semana 12 CMJovi Franco Garibay100% (1)

- Aves CONQUISTADORESDocumento5 páginasAves CONQUISTADORESSeñorita Fer CardonaAún no hay calificaciones

- Cartilla 3 - Nutrición y SaludDocumento28 páginasCartilla 3 - Nutrición y SaludJuan José Aparicio PorresAún no hay calificaciones

- Guía para El Desarrollo Del Componente Práctico y Rubrica de Evaluación - Unidad 1 - Paso 3 - Desarrollo Del Componente Práctico - Práctica in SituDocumento17 páginasGuía para El Desarrollo Del Componente Práctico y Rubrica de Evaluación - Unidad 1 - Paso 3 - Desarrollo Del Componente Práctico - Práctica in Situandres salazarAún no hay calificaciones

- 6 - La Célula, Unidad Estructural y FuncionalDocumento5 páginas6 - La Célula, Unidad Estructural y FuncionalReyhabboaAún no hay calificaciones

- Caratula NsDocumento4 páginasCaratula NsgustagarotoAún no hay calificaciones

- Quimioterapia de Mama Relacion C El Estres OxDocumento335 páginasQuimioterapia de Mama Relacion C El Estres OxDOCENTE TINTAYA QUISPE MARY ANABELAún no hay calificaciones

- Noosboletín de La Luna Planetaria Del Perro de La Manifestación FLT #22Documento9 páginasNoosboletín de La Luna Planetaria Del Perro de La Manifestación FLT #22alexisAún no hay calificaciones