También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Apalancamiento FinancieroDocumento9 páginasApalancamiento FinancieroFredy arlan Rincon DiazAún no hay calificaciones

- Contabilidad administrativaDocumento15 páginasContabilidad administrativaflovicesar1214Aún no hay calificaciones

- Costeo Simple y Costeo AbsorbenteDocumento6 páginasCosteo Simple y Costeo AbsorbenteZare RaudskinnaAún no hay calificaciones

- Ejemplo de Formación de Precios y Punto de Equilibrio Sectorial2Documento8 páginasEjemplo de Formación de Precios y Punto de Equilibrio Sectorial2Pablo DignaniAún no hay calificaciones

- Análisis CVU Monoproductoras OT2022Documento19 páginasAnálisis CVU Monoproductoras OT2022Jim AlejandroAún no hay calificaciones

- Humanitas Ap02040319 Punto de EquilibrioDocumento11 páginasHumanitas Ap02040319 Punto de EquilibrioNicole VillafañeAún no hay calificaciones

- Respuestas Capitulo6Documento7 páginasRespuestas Capitulo6Fredy_Morales92100% (2)

- YMCAADE08022213 Punto de EquilibrioDocumento14 páginasYMCAADE08022213 Punto de EquilibrioestelvitaAún no hay calificaciones

- Costeo Simple y Costeo AbsorbenteDocumento6 páginasCosteo Simple y Costeo AbsorbenteZare Raudskinna100% (1)

- UNIDAD XI-Costeo Por Objetivo Sin Resultados 2021Documento20 páginasUNIDAD XI-Costeo Por Objetivo Sin Resultados 2021Constanza KalaloAún no hay calificaciones

- Análisis-Punto-Equilibrio-Empresa-Productos-EspecialesDocumento3 páginasAnálisis-Punto-Equilibrio-Empresa-Productos-EspecialesJonathan AvellanedaAún no hay calificaciones

- Ejercicios Análisis de La Relación Costo-Volumen-UtilidadDocumento1 páginaEjercicios Análisis de La Relación Costo-Volumen-UtilidadKarito Andrea ChicueAún no hay calificaciones

- CosteoSimple_CosteoAbsorbente_40CaracteresDocumento14 páginasCosteoSimple_CosteoAbsorbente_40Caracteresmanuel rodriguezAún no hay calificaciones

- Guìa - Taller Costeo Por AbsorciónDocumento4 páginasGuìa - Taller Costeo Por Absorciónmaria obregon contrerasAún no hay calificaciones

- 01-Punto de EquilibrioDocumento10 páginas01-Punto de EquilibrioEmanuel GonzálezAún no hay calificaciones

- PEE CostosDocumento4 páginasPEE CostosMicela ZedanoAún no hay calificaciones

- Melendez Aarón CosteoDocumento12 páginasMelendez Aarón CosteoAaron MelendezAún no hay calificaciones

- Costeo Directo y AbsorbenteDocumento20 páginasCosteo Directo y AbsorbenteLizeth Barboza100% (1)

- DE - EA5 - Costeo Simple y Costeo AbsorbenteDocumento6 páginasDE - EA5 - Costeo Simple y Costeo AbsorbenteDIDI.0360% (5)

- Sesión 6 - Análisis de Costo Volumen Utilidad - VirtualDocumento78 páginasSesión 6 - Análisis de Costo Volumen Utilidad - VirtualJandir Ayrton VENTOCILLA MARTINEZAún no hay calificaciones

- Guia Resuelta 3 de AgostoDocumento3 páginasGuia Resuelta 3 de AgostoEscuelaEnrique Doll RojasAún no hay calificaciones

- Costos Y Presupuestos Semana 2: Angela Andrea Rivera Fuentes 20 de Junio de 2022 Técnico en Administración de EmpresasDocumento5 páginasCostos Y Presupuestos Semana 2: Angela Andrea Rivera Fuentes 20 de Junio de 2022 Técnico en Administración de EmpresasÁngela Rivera FuentesAún no hay calificaciones

- Ejercicios Cap 6,7,8 y Caso Baldosines - Fredy Morales 2021215117 SalonBDocumento18 páginasEjercicios Cap 6,7,8 y Caso Baldosines - Fredy Morales 2021215117 SalonBFredy_Morales92Aún no hay calificaciones

- Interiano Carrasco Mariacruz Act1Documento5 páginasInteriano Carrasco Mariacruz Act1mariaAún no hay calificaciones

- DDDDDDDDDocumento39 páginasDDDDDDDDAndrea Yauricasa SoteloAún no hay calificaciones

- Costos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadDocumento34 páginasCostos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadGianJrJr.Aún no hay calificaciones

- Parcial 1 - Maria Granados y Andres GuevaraDocumento11 páginasParcial 1 - Maria Granados y Andres GuevaraAndres Jose Guevara Romero100% (1)

- 6.1 AlumnosDocumento1 página6.1 AlumnosDania OlveraAún no hay calificaciones

- Punto de Equilibrio Actividad 8 Evalucion de Costos 3Documento5 páginasPunto de Equilibrio Actividad 8 Evalucion de Costos 3pablo perezAún no hay calificaciones

- Costos Activida 8Documento10 páginasCostos Activida 8vaalxyyAún no hay calificaciones

- Costeo por órdenes de trabajoDocumento5 páginasCosteo por órdenes de trabajoSaloAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento19 páginasAnalisis Costo Volumen UtilidadAna Becerra Aviles100% (2)

- Ejercicio Costeo Absorbente y VariableDocumento10 páginasEjercicio Costeo Absorbente y Variable8whcfwq6bpAún no hay calificaciones

- Analisis CvuDocumento47 páginasAnalisis CvuCorali DonayreAún no hay calificaciones

- Planeación FinancieraDocumento39 páginasPlaneación FinancieraJCinco TinocoAún no hay calificaciones

- Costos-Estado Resultados GerencialDocumento13 páginasCostos-Estado Resultados GerencialJuan PeraltaAún no hay calificaciones

- Gabriel - CostosDocumento7 páginasGabriel - CostosGabriel NivínAún no hay calificaciones

- Capitulo 5 GrupoDocumento22 páginasCapitulo 5 GrupoGianluca BenmedetiAún no hay calificaciones

- Punto de equilibrio y estado de resultadosDocumento6 páginasPunto de equilibrio y estado de resultadosHugo Arley TiradoAún no hay calificaciones

- Ejemplo Apalancamiento Conferencia #6-2Documento5 páginasEjemplo Apalancamiento Conferencia #6-2Jenny Marcela Bobadilla BojacaAún no hay calificaciones

- Aplicando El Modelo Costo Volumen UtilidadDocumento11 páginasAplicando El Modelo Costo Volumen Utilidadomar torneroAún no hay calificaciones

- Ejercicios de Apalancamiento Operativo y FinancieroDocumento13 páginasEjercicios de Apalancamiento Operativo y Financieropaolapena1111Aún no hay calificaciones

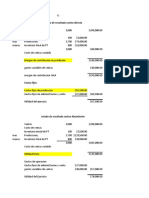

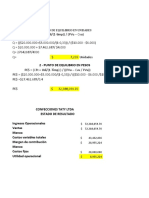

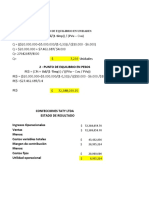

- Deysson Confecciones TatyDocumento6 páginasDeysson Confecciones TatyDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Capítulo 2 Relación Costo Volumen Utilidad V CCDocumento30 páginasCapítulo 2 Relación Costo Volumen Utilidad V CCPaul Bendezu CAún no hay calificaciones

- S7-Avance-Practica Clase-PREDocumento24 páginasS7-Avance-Practica Clase-PREDiana Virrueta CuzcoAún no hay calificaciones

- S7-Avance-Practica ClaseDocumento10 páginasS7-Avance-Practica ClaseDiana Virrueta CuzcoAún no hay calificaciones

- Ejercicios VLDocumento52 páginasEjercicios VLZeus manluliAún no hay calificaciones

- Análisis Costo-Volumen-Utilidad PDFDocumento16 páginasAnálisis Costo-Volumen-Utilidad PDFAnonymous zf4BvgAún no hay calificaciones

- 06 Punto de EquilibrioDocumento16 páginas06 Punto de EquilibrioJAIR GUADALUPE GARCIA VARGASAún no hay calificaciones

- Punto de EquilibrioDocumento6 páginasPunto de Equilibrioandy nogueraAún no hay calificaciones

- De Loza Elsy CostosDocumento8 páginasDe Loza Elsy CostosElsy De LozaAún no hay calificaciones

- Costeo Directo y Costeo AbsorbenteDocumento11 páginasCosteo Directo y Costeo AbsorbenteMatias Ery0% (1)

- Controldecostos 2Documento94 páginasControldecostos 2David MoraAún no hay calificaciones

- El punto de equilibrioDocumento5 páginasEl punto de equilibriowalter tanchezAún no hay calificaciones

- ESAN-Punto de Equilibrio de Efectivo y Flujo de Tesoreria-Cuzco 2018Documento30 páginasESAN-Punto de Equilibrio de Efectivo y Flujo de Tesoreria-Cuzco 2018Claudia OrtizAún no hay calificaciones

- Tarea. Estados de ResultadosDocumento7 páginasTarea. Estados de ResultadosGelly ArroyoAún no hay calificaciones

- Practica de Costos II - DEL VALLE AZURIN KEVINDocumento4 páginasPractica de Costos II - DEL VALLE AZURIN KEVINKevin Del Valle AzurinAún no hay calificaciones

- 5 ActividadDocumento12 páginas5 ActividadItzel León VázquezAún no hay calificaciones

- Tarea 4 - Grupo 7 - Cabrera y EncisoDocumento24 páginasTarea 4 - Grupo 7 - Cabrera y EncisoEDUARS ESMITH ENCISO VELASQUEAún no hay calificaciones

- Esquema Oficial de La Chimbotana S.A.Documento50 páginasEsquema Oficial de La Chimbotana S.A.SnahiderAún no hay calificaciones

- Tema 10 - Importancia Del Derecho de HuelgaDocumento30 páginasTema 10 - Importancia Del Derecho de Huelgashingekii jagerAún no hay calificaciones

- Evidencia 2Documento15 páginasEvidencia 2Sandra Liliana Domínguez PiñaAún no hay calificaciones

- Informe Unidad II - Pautas Contables para Iniciar Un NegocioDocumento25 páginasInforme Unidad II - Pautas Contables para Iniciar Un NegocioLucía de Fátima Amaya CácedaAún no hay calificaciones

- Riesgo y Tasa de RendimientoDocumento27 páginasRiesgo y Tasa de RendimientoEnrique CarrilloAún no hay calificaciones

- Caratula de DerechoDocumento20 páginasCaratula de DerechoAriiel Geronimo0% (1)

- Trabajo FinalDocumento14 páginasTrabajo FinalLucila VeraAún no hay calificaciones

- Examen Fol ResumenDocumento9 páginasExamen Fol ResumenMarcos Belmar OrtizAún no hay calificaciones

- Unidad 3 Canales de MarketingDocumento23 páginasUnidad 3 Canales de MarketingArturo ZabalaAún no hay calificaciones

- PDOT SígsigDocumento335 páginasPDOT SígsigFredy DominguezAún no hay calificaciones

- Iragro 08-01-2013Documento108 páginasIragro 08-01-2013Juan B. Franco100% (2)

- RETROALIMENTACIONDocumento2 páginasRETROALIMENTACIONEstefi maria Salgado mezaAún no hay calificaciones

- Mapa Conceptual NIC20Documento2 páginasMapa Conceptual NIC20pilarAún no hay calificaciones

- Contrato de Trabajo T.indterminadoDocumento3 páginasContrato de Trabajo T.indterminadoCarlos Alberto Salmerón CariasAún no hay calificaciones

- Mecanismos de Participación CiudadanaDocumento5 páginasMecanismos de Participación CiudadanaPaula Quiñones HanccoAún no hay calificaciones

- Registro de TransaccionesDocumento5 páginasRegistro de TransaccionesNicolle SaldañaAún no hay calificaciones

- Actividad 3 EconomiaDocumento9 páginasActividad 3 EconomiaGustavo Cr25% (4)

- Historia Ingeneria de MetodosDocumento1 páginaHistoria Ingeneria de MetodosJhonatan Leonardo Portela CameloAún no hay calificaciones

- Braudel Fernand La Dinamica Del CapitaliDocumento3 páginasBraudel Fernand La Dinamica Del CapitaliJOHAN SEBASTIAN VILLANUEVA PRADAAún no hay calificaciones

- Estructura de la LISR para personas moralesDocumento5 páginasEstructura de la LISR para personas moralesValeria SuarezAún no hay calificaciones

- Catálogo de CuentasDocumento2 páginasCatálogo de CuentasIngrid YasminAún no hay calificaciones

- Ensayo Política Exterior y Diplomacia EcuatorianaDocumento11 páginasEnsayo Política Exterior y Diplomacia EcuatorianaCARLOS ENRIQUE SANCHEZ PARRALESAún no hay calificaciones

- Mapa Nic 38Documento6 páginasMapa Nic 38Seleny Hernandez BohorquezAún no hay calificaciones

- Dirección estratégica según autoresDocumento8 páginasDirección estratégica según autoresAlex EncarnacionAún no hay calificaciones

- Importancia Del Enfoque SistemicoDocumento4 páginasImportancia Del Enfoque SistemicofraukeAún no hay calificaciones

- Economía ambiental: estudio de problemas ambientalesDocumento23 páginasEconomía ambiental: estudio de problemas ambientalesCarlos LevanoAún no hay calificaciones

- PROYECTO Maracuya PlazaDocumento33 páginasPROYECTO Maracuya PlazaLeo VelascoAún no hay calificaciones

- Interés simple y compuesto - Taller No. 2Documento2 páginasInterés simple y compuesto - Taller No. 2Isabel HerreraAún no hay calificaciones

- ¿Qué Significan Las Siglas CEO, CFO, CIO y CTO PDFDocumento34 páginas¿Qué Significan Las Siglas CEO, CFO, CIO y CTO PDFJG PQAún no hay calificaciones