También podría gustarte

- Tarea Razones Financieras (CEMEX)Documento7 páginasTarea Razones Financieras (CEMEX)Alfredo TlapaleAún no hay calificaciones

- Análisis Del Caso WhirpoolDocumento3 páginasAnálisis Del Caso WhirpoolmiltonAún no hay calificaciones

- Análisis Del Caso de Automóviles Agarwal - Saurabh Agrawal - EPGP-12A-102Documento17 páginasAnálisis Del Caso de Automóviles Agarwal - Saurabh Agrawal - EPGP-12A-102ScribdTranslationsAún no hay calificaciones

- Presentación - Sesión 2Documento39 páginasPresentación - Sesión 2yuletxy BarrosAún no hay calificaciones

- Plan de Negocio - SimuladorDocumento5 páginasPlan de Negocio - SimuladorDayanna YossaAún no hay calificaciones

- Colección Ejercicios Tema2Documento7 páginasColección Ejercicios Tema2MarinaColomarAún no hay calificaciones

- Ejemplo de Minimos CuadradosDocumento4 páginasEjemplo de Minimos Cuadradosisaac david guzman castroAún no hay calificaciones

- Guia #7Documento6 páginasGuia #7Sofia MadridAún no hay calificaciones

- Detalle de La Actividad MercadeoDocumento2 páginasDetalle de La Actividad MercadeoAlberto Isaias Alvarado ZacariasAún no hay calificaciones

- WikiDocumento3 páginasWikiAura PlateroAún no hay calificaciones

- Caso #1 - Distribucion FisicaDocumento10 páginasCaso #1 - Distribucion FisicaLuis SorianoAún no hay calificaciones

- Ludovico Vides Examen Gerencia Financiera I 1p4q2021 (1º)Documento2 páginasLudovico Vides Examen Gerencia Financiera I 1p4q2021 (1º)Victor Manuel PinedaAún no hay calificaciones

- Desarrollo de Investigación Tarea 3Documento3 páginasDesarrollo de Investigación Tarea 3emanuel martinezbarahonaAún no hay calificaciones

- Trabajo Practico Politicas de PreciosDocumento19 páginasTrabajo Practico Politicas de PreciosLuciano MoreyraAún no hay calificaciones

- Guia 2 ExamenDocumento7 páginasGuia 2 ExamenJonathan Portillo PinedaAún no hay calificaciones

- EXAMENDocumento4 páginasEXAMENRodrigo Javier BejaranoAún no hay calificaciones

- CASO 2 - Matutano Frito Lay - 14!11!2018Documento6 páginasCASO 2 - Matutano Frito Lay - 14!11!2018Rei ArmellaAún no hay calificaciones

- Control Y Evaluacion Financiera 1 - Parcial 1 Y 2 Actualizado 17/05/2020Documento42 páginasControl Y Evaluacion Financiera 1 - Parcial 1 Y 2 Actualizado 17/05/2020antonelaAún no hay calificaciones

- 1 B Asignacion 1Documento23 páginas1 B Asignacion 1Jesús CaychoAún no hay calificaciones

- Publicidad de ReforzamientoDocumento17 páginasPublicidad de ReforzamientoJava CodeAún no hay calificaciones

- Caso Becton Dickinson EMBA 2010 Grupo ADocumento15 páginasCaso Becton Dickinson EMBA 2010 Grupo ALiliana Bejarano50% (2)

- Cuestionario Seccion 3 Niif para PymesDocumento1 páginaCuestionario Seccion 3 Niif para PymesLizeth AmoresAún no hay calificaciones

- Nuevo Alfacor - EnunciadoDocumento1 páginaNuevo Alfacor - EnunciadoFrancisco GomezAún no hay calificaciones

- Caso 2 Primer Parcial 2018Documento2 páginasCaso 2 Primer Parcial 2018Leonel PortilloAún no hay calificaciones

- Casos PrácticosDocumento2 páginasCasos PrácticosJohanna RebosioAún no hay calificaciones

- Gerencia de Operaciones 1er Parcial UADEDocumento35 páginasGerencia de Operaciones 1er Parcial UADEAgostinaAún no hay calificaciones

- Examen de Administracion FinancieraDocumento19 páginasExamen de Administracion FinancieraShirleny Segura0% (1)

- Tarea - Semana - 4 - Administracion de Ventas - Jordy Varela - 31411600Documento4 páginasTarea - Semana - 4 - Administracion de Ventas - Jordy Varela - 31411600jordyvarela100% (1)

- PronacaDocumento24 páginasPronacaJhady CelyAún no hay calificaciones

- Deber 2Documento8 páginasDeber 2DianaAún no hay calificaciones

- Caso 1Documento3 páginasCaso 1Viviana Mendo Cruzado100% (1)

- Brifing Special KDocumento4 páginasBrifing Special KCarla PadillaAún no hay calificaciones

- Caso DesodorantesDocumento3 páginasCaso DesodorantesJosy SalcedoAún no hay calificaciones

- Cómo Se Inicia SushiDocumento2 páginasCómo Se Inicia SushiFabian Azofeifa PerezAún no hay calificaciones

- Escrito DoritoDocumento21 páginasEscrito DoritoGenesisAún no hay calificaciones

- Preguntas Del Caso de Estudio # 6Documento1 páginaPreguntas Del Caso de Estudio # 6CristianAún no hay calificaciones

- M1 Caso 2.18Documento2 páginasM1 Caso 2.18Carina Ol.Aún no hay calificaciones

- Analisis Financiero Empresa UniversalDocumento2 páginasAnalisis Financiero Empresa UniversalReyes Jinny PaoAún no hay calificaciones

- Analisis Dupont UnacemDocumento3 páginasAnalisis Dupont UnacemROGER NINA CRUZAún no hay calificaciones

- Cuestionario Capitulo 7 El MercadoDocumento3 páginasCuestionario Capitulo 7 El MercadoJorge Alberto RodriguezAún no hay calificaciones

- Documento Clase 3 PDFDocumento1 páginaDocumento Clase 3 PDFFranklin Jordani Mejia CiprianAún no hay calificaciones

- La Buena PastaDocumento3 páginasLa Buena PastaVittia Wendy Flores BarriosAún no hay calificaciones

- Caso 1 EjercicioDocumento6 páginasCaso 1 Ejercicioallan muñoz100% (1)

- Pepsico DUPONT ANÃ - LISIS FINANCIERO FINALDocumento28 páginasPepsico DUPONT ANÃ - LISIS FINANCIERO FINALAlexander PérezAún no hay calificaciones

- Describa El Tratamiento Fiscal Del Ingreso Ordinario y El de Las Ganancias de CapitalDocumento3 páginasDescriba El Tratamiento Fiscal Del Ingreso Ordinario y El de Las Ganancias de CapitalestefanyAún no hay calificaciones

- EMPACASADocumento5 páginasEMPACASAJimena OrtizAún no hay calificaciones

- Preguntas Cap. # 3Documento4 páginasPreguntas Cap. # 3Saby CantareroAún no hay calificaciones

- Investigación FinanzasDocumento5 páginasInvestigación FinanzasSteven VásquezAún no hay calificaciones

- Imagine Que El Gobierno de Su Ciudad Permite a Todos Los Desempleados Que Hayan Concluido Sus Estudios Universitarios Instalar Puestos de Bocadillos en Las Esquinas de Las Calles y Que Esta Idea Es Recibida Con Éxito dDocumento1 páginaImagine Que El Gobierno de Su Ciudad Permite a Todos Los Desempleados Que Hayan Concluido Sus Estudios Universitarios Instalar Puestos de Bocadillos en Las Esquinas de Las Calles y Que Esta Idea Es Recibida Con Éxito dJuan Daniel Fontalvo RivasAún no hay calificaciones

- Teoria de La Inversion en ConstruccionDocumento8 páginasTeoria de La Inversion en ConstruccionB. N. A.100% (1)

- Wachovia FinalDocumento75 páginasWachovia FinalGabriela Zambrana AcarapiAún no hay calificaciones

- Sabritas Filosofias de La Mercadotecnia.Documento2 páginasSabritas Filosofias de La Mercadotecnia.MnzeeHanneman'Aún no hay calificaciones

- Estudio de Caso Nintendo, Sony y MicrosoftDocumento4 páginasEstudio de Caso Nintendo, Sony y MicrosoftAnny Sfm0% (1)

- Guía Capítulo 7Documento2 páginasGuía Capítulo 7Elizabeth San Martin Soto0% (1)

- Pañalera PandaDocumento37 páginasPañalera Pandanancy farias liebanoAún no hay calificaciones

- Metas de Yummies:: PropósitoDocumento4 páginasMetas de Yummies:: PropósitoChelsea Mariel Castañeda Gonzalez100% (1)

- Caso 7 Marketing en Línea en Big SkynnyDocumento16 páginasCaso 7 Marketing en Línea en Big SkynnyShannon GualavisíAún no hay calificaciones

- Ejercicio 9Documento3 páginasEjercicio 9David Adonay Crespo CuellarAún no hay calificaciones

- Foro 2Documento12 páginasForo 2Angelica Maria Lugo WilchesAún no hay calificaciones

- Análisis Comparativo Básico Smurfit KappaDocumento13 páginasAnálisis Comparativo Básico Smurfit KappaSebastian RaigozaAún no hay calificaciones

- Hablar en PúblicoDocumento3 páginasHablar en PúblicoJuan DavidAún no hay calificaciones

- 2do TallerDocumento7 páginas2do TallerJuan DavidAún no hay calificaciones

- Presentación Corporativa Falabella 2015.en - EsDocumento30 páginasPresentación Corporativa Falabella 2015.en - EsJuan DavidAún no hay calificaciones

- Semana 2métodos para La Identificación de CompetenciasDocumento10 páginasSemana 2métodos para La Identificación de CompetenciasJuan DavidAún no hay calificaciones

- 1er TallerDocumento7 páginas1er TallerJuan DavidAún no hay calificaciones

- Capitulo8 CompletoDocumento48 páginasCapitulo8 CompletoJuan DavidAún no hay calificaciones

- Presentación Proyecto Final de Aseguramiento de La CalidadDocumento21 páginasPresentación Proyecto Final de Aseguramiento de La CalidadJuan DavidAún no hay calificaciones

- Reingeniería - Trabajo FinalDocumento8 páginasReingeniería - Trabajo FinalJuan David100% (1)

- CorelapDocumento9 páginasCorelapJuan DavidAún no hay calificaciones

- Presentación Método CORELAPDocumento40 páginasPresentación Método CORELAPJuan DavidAún no hay calificaciones

- CocaCompany Dimensión CompetitivaDocumento25 páginasCocaCompany Dimensión CompetitivaJuan DavidAún no hay calificaciones

- Excel Trabajo Final Distribucíon en PlantaDocumento8 páginasExcel Trabajo Final Distribucíon en PlantaJuan DavidAún no hay calificaciones

- FlujogramaDocumento1 páginaFlujogramaJuan DavidAún no hay calificaciones

- Modas AdministrativasDocumento84 páginasModas AdministrativasJuan DavidAún no hay calificaciones

- Ensayo DistribucionDocumento4 páginasEnsayo DistribucionJuan DavidAún no hay calificaciones

- Taller 1 Herramientas de Control Calidad TerminadoDocumento30 páginasTaller 1 Herramientas de Control Calidad TerminadoJuan DavidAún no hay calificaciones

- Ejercicio de Hoja de CostosDocumento15 páginasEjercicio de Hoja de CostosJuan David100% (1)

- Caso Practico - Semana 3 Contabilidad FinancieraDocumento3 páginasCaso Practico - Semana 3 Contabilidad FinancieraJuly E. Maldonado M.Aún no hay calificaciones

- Costo de Capital - WaccDocumento10 páginasCosto de Capital - WaccefalqueztorresAún no hay calificaciones

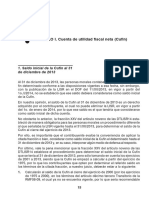

- 3 Cuenta de Utilidad Fiscal Neta (Cufin) PDFDocumento41 páginas3 Cuenta de Utilidad Fiscal Neta (Cufin) PDFMartinez Martinez GarciaAún no hay calificaciones

- Informe de Las NiifDocumento13 páginasInforme de Las NiifLuciana Arenas LezamaAún no hay calificaciones

- Caballero - Tarea Modulo 8Documento15 páginasCaballero - Tarea Modulo 8Josue CaballeroAún no hay calificaciones

- Tarea BG y Edo de Rdo 3Documento7 páginasTarea BG y Edo de Rdo 3andrickgael46Aún no hay calificaciones

- Tema 6. Valoración de AccionesDocumento22 páginasTema 6. Valoración de Accionessamu20032011Aún no hay calificaciones

- Descuento Racional o MatemáticoDocumento11 páginasDescuento Racional o Matemáticoismael100% (5)

- Caso IntiDocumento16 páginasCaso IntiGonzalo Santiago Landaeta ZeladaAún no hay calificaciones

- Resumen de Mercadocorrespondiente Al 10/04 Al 14042023Documento5 páginasResumen de Mercadocorrespondiente Al 10/04 Al 14042023Jose ColuccioAún no hay calificaciones

- Graficas de Los Balance GeneralDocumento8 páginasGraficas de Los Balance GeneralEdison BriceñoAún no hay calificaciones

- 1 Entrega CONCILIACIÓN BANCARIADocumento7 páginas1 Entrega CONCILIACIÓN BANCARIAJhesi Barle Victoria FlorianAún no hay calificaciones

- PPE La EconomicaDocumento31 páginasPPE La EconomicaOlvin YucutéAún no hay calificaciones

- FinancieraDocumento5 páginasFinancieramaria100% (4)

- Parcial 3 AnalisisDocumento12 páginasParcial 3 AnalisisDavid Palacios QuintoAún no hay calificaciones

- Ejercicios Balance GeneralDocumento7 páginasEjercicios Balance GeneralBal Hdez100% (1)

- 1.3. Análisis de TransaccionesDocumento31 páginas1.3. Análisis de TransaccionesALFREDO RODRIGUEZ BALCAZARAún no hay calificaciones

- Practica T4Documento3 páginasPractica T4VaroRTAún no hay calificaciones

- NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas MEFDocumento10 páginasNIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas MEFCésar Torres QuirozAún no hay calificaciones

- Flujo de Caja Por Metodo IndirectoDocumento28 páginasFlujo de Caja Por Metodo Indirectosebastian avilaAún no hay calificaciones

- Tema 6 - Control y Valuación de AlmacenesDocumento20 páginasTema 6 - Control y Valuación de Almacenescristina magaña0% (1)

- 17 Gestion Financiera y ContableDocumento13 páginas17 Gestion Financiera y ContableCarina GarzonAún no hay calificaciones

- Admon Financiera AlumnosDocumento50 páginasAdmon Financiera AlumnosMariana Loaiza SánchezAún no hay calificaciones

- Ilovepdf MergedDocumento9 páginasIlovepdf MergedJayro SifuentesAún no hay calificaciones

- Caso DorkingDocumento14 páginasCaso Dorkingjoss cornejoAún no hay calificaciones

- EMPRESA MITAYOQ FinalDocumento5 páginasEMPRESA MITAYOQ FinalVek NvAún no hay calificaciones

- Analisis FinancieroDocumento34 páginasAnalisis FinancieroNathy CruzAún no hay calificaciones

- Guia de EconomiaDocumento4 páginasGuia de Economiaismael ismaelAún no hay calificaciones

- Apellido Nombre-Ev1Documento2 páginasApellido Nombre-Ev1Angeless GarAún no hay calificaciones

- Estructura y Costo de CapitalDocumento97 páginasEstructura y Costo de CapitalJuan Pablo Garcia Castro100% (1)