También podría gustarte

- ETAPA 1 PROYECTO INTEGRADOR Coca ColaDocumento15 páginasETAPA 1 PROYECTO INTEGRADOR Coca Colaalda ricoAún no hay calificaciones

- Guia Calculo Financiero PDFDocumento173 páginasGuia Calculo Financiero PDFEmiliano Sommer100% (1)

- Evaluación Financiera de Proyectos: Flujo de Caja Financiero y Costo de CapitalDocumento519 páginasEvaluación Financiera de Proyectos: Flujo de Caja Financiero y Costo de CapitalBelen LopezAún no hay calificaciones

- Estados Finan. Camaron FinalfffDocumento50 páginasEstados Finan. Camaron FinalfffJose Armando Cifuentes Barragan67% (3)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Eeff Ratios Saga Falabella Año 2017 - 2018Documento7 páginasEeff Ratios Saga Falabella Año 2017 - 2018Yazire Pinedo Vásquez100% (1)

- Modelamiento financiero en Excel: principios y aplicaciones a proyectos de inversiónDe EverandModelamiento financiero en Excel: principios y aplicaciones a proyectos de inversiónAún no hay calificaciones

- Indicadores FinancierosDocumento27 páginasIndicadores Financierosanon-34648088% (34)

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- QuizDocumento5 páginasQuizGINA MARTINEZAún no hay calificaciones

- Auditoria A Cuentas Por Pagar ComercialesDocumento43 páginasAuditoria A Cuentas Por Pagar ComercialesGilberth Montoya Cabrera100% (1)

- Ratios FinancierosDocumento3 páginasRatios FinancierosElianaAún no hay calificaciones

- Repaso Razones FinancierasDocumento42 páginasRepaso Razones FinancierasRafael CancholaAún no hay calificaciones

- Análisis financiero Silvanos SPADocumento6 páginasAnálisis financiero Silvanos SPAalvaro100% (2)

- Paso 4 - Grupo 106010 - 7Documento38 páginasPaso 4 - Grupo 106010 - 7ramon picon flores50% (2)

- Analisis Estados FinancierosDocumento16 páginasAnalisis Estados FinancierosAndrea Nicole QMAún no hay calificaciones

- Act 2 Estrategias Financieras en La Gestión Del ServicioDocumento11 páginasAct 2 Estrategias Financieras en La Gestión Del Servicioanais vega80% (10)

- Estados financieros - 2da edición: Consolidación y método de participaciónDe EverandEstados financieros - 2da edición: Consolidación y método de participaciónAún no hay calificaciones

- Estados Financieros FABRICATO ExcelDocumento8 páginasEstados Financieros FABRICATO ExcelpedroAún no hay calificaciones

- Análisis financiero de Silvanos Spa al 31 de diciembre de 2019Documento8 páginasAnálisis financiero de Silvanos Spa al 31 de diciembre de 2019auroraAún no hay calificaciones

- RATIOS FINANCIEROS AlumnosDocumento13 páginasRATIOS FINANCIEROS AlumnosDeyna Gaby MarquezAún no hay calificaciones

- Evidencia N°1Documento5 páginasEvidencia N°1Fernanda ValdiviaAún no hay calificaciones

- Estado de Ganancias y Perdidas y Balance de Siruacion Cerveceria San Juan SDocumento9 páginasEstado de Ganancias y Perdidas y Balance de Siruacion Cerveceria San Juan SCarlos DíazAún no hay calificaciones

- Actividad III 2021 - 073229Documento5 páginasActividad III 2021 - 073229Usuario NingunoAún no hay calificaciones

- Niv. Practica Colaborativa 5 CNT-215 Razones Financieras - Efectivo y Equivalentes - Cuentas Por CobrarDocumento2 páginasNiv. Practica Colaborativa 5 CNT-215 Razones Financieras - Efectivo y Equivalentes - Cuentas Por CobrarYuberka PérezAún no hay calificaciones

- 3 Rratios-FinancierosDocumento20 páginas3 Rratios-Financieroswiliam solano gamioAún no hay calificaciones

- 2.1 Estructura Del Estado FinancieroDocumento11 páginas2.1 Estructura Del Estado FinancieroJuan Rene Bazan GilAún no hay calificaciones

- Niif Señorita LavadoDocumento12 páginasNiif Señorita LavadoOSMAR MIJAEL CAMPOS EFUSAún no hay calificaciones

- Foro Importancia de Los Estados FinancierosDocumento6 páginasForo Importancia de Los Estados Financierosperla2808Aún no hay calificaciones

- Caso Práctica Tarea 3.doc FUSION DE EMPRESASDocumento6 páginasCaso Práctica Tarea 3.doc FUSION DE EMPRESASEdwin Fernando Izquierdo Peña100% (5)

- Tarea Gestión Financiera-EntregarDocumento5 páginasTarea Gestión Financiera-EntregarExlenddy Joheli Suta TorradoAún no hay calificaciones

- Raul Riquelme Trabajo1Documento20 páginasRaul Riquelme Trabajo1Raúl Riquelme100% (2)

- 02 Laboratorio #2 Analisis de EeffDocumento11 páginas02 Laboratorio #2 Analisis de EeffmarlenyAún no hay calificaciones

- RatiosDocumento38 páginasRatiosMarjorie Gonzalez OlguinAún no hay calificaciones

- Iutar: Trabajo Practico en Parejas RecomendacionesDocumento5 páginasIutar: Trabajo Practico en Parejas RecomendacionesDaiker RomeroAún no hay calificaciones

- Análisis de ratios financieros para evaluar la situación económica de una empresaDocumento20 páginasAnálisis de ratios financieros para evaluar la situación económica de una empresaGIANCARLO DE LA CRUZ ARREDONDOAún no hay calificaciones

- Indicadores FinanierosDocumento6 páginasIndicadores FinanierosJOHANA ANDREA CHAVERRA MOLINAAún no hay calificaciones

- Auditoría financiera empresa Codiar S.R.L. 2003-2004Documento33 páginasAuditoría financiera empresa Codiar S.R.L. 2003-2004hugo diaz apanduroAún no hay calificaciones

- Tarea06 - Salazar Llanos Darwin JhordanDocumento8 páginasTarea06 - Salazar Llanos Darwin JhordanDarwin SalazarAún no hay calificaciones

- Análisis financiero Comercializadora Andina 2021Documento7 páginasAnálisis financiero Comercializadora Andina 2021Marcela Ortiz RestrepoAún no hay calificaciones

- Desarrollo y EjecucionDocumento7 páginasDesarrollo y EjecucionLAURA ALEJANDRA VASQUEZ MARINAún no hay calificaciones

- Análisis financieros para la toma de decisiones empresarialesDocumento33 páginasAnálisis financieros para la toma de decisiones empresarialesSegundo Ezequiel Ramirez RengifoAún no hay calificaciones

- Analisis 3Documento16 páginasAnalisis 3Dani Tobar GomezAún no hay calificaciones

- Ejemplo Programa de AuditoríaDocumento5 páginasEjemplo Programa de Auditoríaguillermo argoteAún no hay calificaciones

- Administracion Del Mantenimiento Act2Documento11 páginasAdministracion Del Mantenimiento Act2Hesther Corona100% (1)

- Instituto Tecnologico de Santo Domingo Intec Principios de Finanzas Nombre: IDDocumento3 páginasInstituto Tecnologico de Santo Domingo Intec Principios de Finanzas Nombre: IDEric EncarnacionAún no hay calificaciones

- Actividad 13Documento13 páginasActividad 13María José CalderónAún no hay calificaciones

- Evaluación Financiera EmpresarialDocumento23 páginasEvaluación Financiera EmpresarialCAROLINA ELIZABETH PANTA PUELLAún no hay calificaciones

- Plan Negocios Iner Plan C A PowerpointDocumento21 páginasPlan Negocios Iner Plan C A PowerpointAnonymous J5T1RpfAún no hay calificaciones

- Ratio de Liquidez y La Aplicación Del Ratio de Liquidez y de GestiónDocumento9 páginasRatio de Liquidez y La Aplicación Del Ratio de Liquidez y de GestiónYASSER HARRYSON ENCISO GUZMÁNAún no hay calificaciones

- Indicadores financieros empresa caféDocumento9 páginasIndicadores financieros empresa caféDahian Stefania GUTIERREZ ROMEROAún no hay calificaciones

- Estrategias FinancierasDocumento10 páginasEstrategias FinancierasHesther CoronaAún no hay calificaciones

- Leccion 1 Balance de ComprobaciónDocumento6 páginasLeccion 1 Balance de ComprobaciónjanethAún no hay calificaciones

- Guia Indicadores Financieros de Liqudiez y Eficiencia TerminadaDocumento6 páginasGuia Indicadores Financieros de Liqudiez y Eficiencia TerminadaKarla ximena sandoval guzmanAún no hay calificaciones

- Actividad Complementaria 2 - Administración Financiera - Codigo d7303777Documento7 páginasActividad Complementaria 2 - Administración Financiera - Codigo d7303777RICARDO MORENO PACHONAún no hay calificaciones

- Presentación Del SimdefDocumento59 páginasPresentación Del SimdefWilliam Cesar Alvarado CruzAún no hay calificaciones

- La Funcion FinancieraDocumento28 páginasLa Funcion FinancieraAlejandro Enrique Esprella TeranAún no hay calificaciones

- ACTIVIDAD No. 6 Realizada en El Aula de Clase.Documento6 páginasACTIVIDAD No. 6 Realizada en El Aula de Clase.brisza gabaAún no hay calificaciones

- Control7 - Ratios de LiquidezDocumento5 páginasControl7 - Ratios de LiquidezalvaroAún no hay calificaciones

- Objetivos Índices FinancierosDocumento5 páginasObjetivos Índices FinancierosMaría GutiérrezAún no hay calificaciones

- Ratios financieros de liquidez y solvenciaDocumento13 páginasRatios financieros de liquidez y solvenciaMilagrosHuamánBernillaAún no hay calificaciones

- Costos y Presupuestos: AsignaturaDocumento15 páginasCostos y Presupuestos: AsignaturaCésar RodriguezAún no hay calificaciones

- Caso Practico para Un Excelente Cierre de Ejercicio 2022Documento55 páginasCaso Practico para Un Excelente Cierre de Ejercicio 2022GR FISCALAún no hay calificaciones

- Tarea Semana 1 FinanzasDocumento4 páginasTarea Semana 1 Finanzassebastian100% (1)

- GMTG15-Lineamientos Fabricación Tapabocas PDFDocumento12 páginasGMTG15-Lineamientos Fabricación Tapabocas PDFAlvaro Garcia OAún no hay calificaciones

- DerechoDocumento6 páginasDerechobr15 mershanAún no hay calificaciones

- Resumen DerechoDocumento23 páginasResumen Derechobr15 mershanAún no hay calificaciones

- Tabla de Retencion Fuente 2019Documento3 páginasTabla de Retencion Fuente 2019nancyAún no hay calificaciones

- Foro DerechoDocumento1 páginaForo Derechobr15 mershanAún no hay calificaciones

- Grafica Gant Organizacion Del Partido de FutbolDocumento4 páginasGrafica Gant Organizacion Del Partido de Futbolbr15 mershan100% (2)

- Modelo Financiero RstcafeDocumento49 páginasModelo Financiero Rstcafevivian campoAún no hay calificaciones

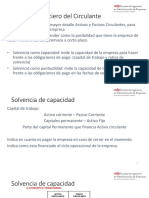

- Análisis Financiero del Circulante: Solvencia, Capital de Trabajo y Razones enDocumento12 páginasAnálisis Financiero del Circulante: Solvencia, Capital de Trabajo y Razones enCarlos Catalan MoralesAún no hay calificaciones

- Sesión 04 y 05 Finanzas Wa UpnDocumento65 páginasSesión 04 y 05 Finanzas Wa Upndalin flores carrilAún no hay calificaciones

- 06 Inductores de Valor ArtDocumento14 páginas06 Inductores de Valor ArtMarianaAún no hay calificaciones

- Solucion Caso Práctico Análisis de Información FinancieraDocumento5 páginasSolucion Caso Práctico Análisis de Información FinancieraMiguel OlivoAún no hay calificaciones

- Preguntas ConceptualesDocumento9 páginasPreguntas ConceptualesGABRIELA RODRIGUEZ ALVAREZAún no hay calificaciones

- Reglamento Cartera 3Documento33 páginasReglamento Cartera 3JOsue Miranda CortezAún no hay calificaciones

- Trabajo ColaborativoDocumento11 páginasTrabajo ColaborativoLaura Steffania Montero CollazosAún no hay calificaciones

- Proyecto de Plan ConstanteDocumento76 páginasProyecto de Plan ConstanteCesar Nick Bravo TorresAún no hay calificaciones

- Caso Impresiones S ADocumento11 páginasCaso Impresiones S ANeydi B. Molina ChamorroAún no hay calificaciones

- A1-A5 Contabilidad EjerciciosDocumento23 páginasA1-A5 Contabilidad EjerciciosDavid Flores Flores100% (1)

- Análisis e Interpretación de Indices FinancierosDocumento16 páginasAnálisis e Interpretación de Indices FinancierosmaleitachiquitaAún no hay calificaciones

- Presentación Ingenieria FinancieraDocumento20 páginasPresentación Ingenieria Financierapedro cayoAún no hay calificaciones

- (Articulo) El Metodo de Masas Financieras - Una Alternativa de Analisis de Estados Financieros (Legis)Documento15 páginas(Articulo) El Metodo de Masas Financieras - Una Alternativa de Analisis de Estados Financieros (Legis)YeilisAún no hay calificaciones

- Análisis DuPont PDFDocumento6 páginasAnálisis DuPont PDFgabrielaAún no hay calificaciones

- Trabajo Final GerenciaDocumento25 páginasTrabajo Final GerenciaAlberto SilvaAún no hay calificaciones

- Resumen Temas 4-6Documento12 páginasResumen Temas 4-6Yuleisy Nina100% (1)

- Cuestionario de Análisis de Estados FinancierosDocumento3 páginasCuestionario de Análisis de Estados FinancierosJvAún no hay calificaciones

- Análisis financiero Fabricato 2020Documento10 páginasAnálisis financiero Fabricato 2020Camilo Edi RodriguezAún no hay calificaciones

- Emprendimiento e Innovación (E) : Desarrollado Para: Programa de Estudios de Ingeniería IndustrialDocumento24 páginasEmprendimiento e Innovación (E) : Desarrollado Para: Programa de Estudios de Ingeniería IndustrialCésar CarrascoAún no hay calificaciones

- Administra capital trabajoDocumento20 páginasAdministra capital trabajoovniovni26Aún no hay calificaciones

- Titulo de Investigacion Sheyla LopezDocumento7 páginasTitulo de Investigacion Sheyla LopezSheyla LopezAún no hay calificaciones

- Ratios FinancierosDocumento9 páginasRatios FinancierosEmmanuel MartinezAún no hay calificaciones

- APUNTES FIN 800 Tema 3Documento15 páginasAPUNTES FIN 800 Tema 3Ct SaulAún no hay calificaciones

- Herramienta Interactiva para La Elaboración de EF NIIFDocumento167 páginasHerramienta Interactiva para La Elaboración de EF NIIFKatherine SalamancaAún no hay calificaciones