También podría gustarte

- UA 2 Presupuesto MaestroDocumento14 páginasUA 2 Presupuesto MaestroRodrigo SáenzAún no hay calificaciones

- Indicadores FinancierosDocumento2 páginasIndicadores Financierosdaniela chonaAún no hay calificaciones

- Cuadro Actividad3.1Documento13 páginasCuadro Actividad3.1LEIDY TATIANA RAMÍREZ PIMIENTOAún no hay calificaciones

- Bastón InteligenteDocumento10 páginasBastón InteligentepacoAún no hay calificaciones

- Caso Barón Coburg Grupo#6Documento4 páginasCaso Barón Coburg Grupo#6JoshuaAún no hay calificaciones

- Introducción A La Gestión Estratégica de CostosDocumento25 páginasIntroducción A La Gestión Estratégica de CostosWILKE WILL MARQUEZ DE MOYA100% (1)

- Estructura de CapitalDocumento9 páginasEstructura de CapitalJose Luis VenegasAún no hay calificaciones

- INFORME-DE-DESPLIEGUE-DEL-PAMEC-2017 - RUTA CRITICa PDFDocumento54 páginasINFORME-DE-DESPLIEGUE-DEL-PAMEC-2017 - RUTA CRITICa PDFXavier PardoAún no hay calificaciones

- Taller TerminadoDocumento73 páginasTaller Terminadomadeleynis angarita100% (1)

- Qué Es El Punto de Equilibrio de Una EmpresaDocumento3 páginasQué Es El Punto de Equilibrio de Una Empresavictor. Napoleon BarrigasAún no hay calificaciones

- Presentación Análisis FinancieroDocumento26 páginasPresentación Análisis FinancieroWilliamCevallosAún no hay calificaciones

- Implementación de Un Proceso de InnovaciónDocumento16 páginasImplementación de Un Proceso de InnovaciónestefanyAún no hay calificaciones

- Marketing Directo 2019Documento33 páginasMarketing Directo 2019Carlos Herbas CoaquiraAún no hay calificaciones

- Taller 3 EstadisticaDocumento5 páginasTaller 3 Estadisticaleidy henaoAún no hay calificaciones

- Sistemas de Información General ChristianDocumento5 páginasSistemas de Información General ChristianChristian Victor Turpo AvilésAún no hay calificaciones

- Balance Scorecard Aplicado A La Empresa TurísticaDocumento2 páginasBalance Scorecard Aplicado A La Empresa TurísticaGreaceValeriaCherreQuintanillaAún no hay calificaciones

- ¿Qué Es Administración?: Proceso AdministrativoDocumento34 páginas¿Qué Es Administración?: Proceso AdministrativoEmily FaneiteAún no hay calificaciones

- Estandar de CalidadDocumento5 páginasEstandar de Calidadlonguis2002100% (1)

- Ejemplo de Plan de AccionDocumento4 páginasEjemplo de Plan de AccionLimbert ToledoAún no hay calificaciones

- Estrategias Cablevision - AfiDocumento4 páginasEstrategias Cablevision - AfiJonathan Quinteros GuellAún no hay calificaciones

- Ejercicio Practico en Clase Del BSCDocumento2 páginasEjercicio Practico en Clase Del BSCcolombiana tissueAún no hay calificaciones

- Actividad 3Documento10 páginasActividad 3Liceth DiazAún no hay calificaciones

- Ebitda y Margen EbitdaDocumento2 páginasEbitda y Margen EbitdaPedro Luis Torres TarazonaAún no hay calificaciones

- Tipos de CostosDocumento2 páginasTipos de CostosAldair Izaguirre100% (1)

- Lean StartupDocumento3 páginasLean StartupEdgar MtzAún no hay calificaciones

- Capitulo 7 Presupuesto Maestro ExposicionDocumento14 páginasCapitulo 7 Presupuesto Maestro ExposicionCarlos Javier UlfeAún no hay calificaciones

- Tablas Formulas y Conceptos FinancierosDocumento18 páginasTablas Formulas y Conceptos FinancierosTiffany Kim Alie ChanAún no hay calificaciones

- Res Lab 4 Presupuestos 2018Documento16 páginasRes Lab 4 Presupuestos 2018Danny MarCastAún no hay calificaciones

- Consolidado ExamenDocumento13 páginasConsolidado ExamenPRISCILLA PALMAAún no hay calificaciones

- Politicas de InversionesDocumento1 páginaPoliticas de Inversionesoscar andresAún no hay calificaciones

- MINTRA Convenio Práctica Prepro Data UPC 2014Documento4 páginasMINTRA Convenio Práctica Prepro Data UPC 2014Romel DiazAún no hay calificaciones

- SG SST Huft 2018Documento120 páginasSG SST Huft 2018Felipe HoyosAún no hay calificaciones

- Ventajas Competitivas Con TIDocumento7 páginasVentajas Competitivas Con TIGabyAún no hay calificaciones

- Palma Priscilla Innovación DisruptivaDocumento7 páginasPalma Priscilla Innovación DisruptivaPRISCILLA PALMAAún no hay calificaciones

- Mapas Mentales ISO 26000Documento11 páginasMapas Mentales ISO 26000Alexis Rodriguez100% (1)

- Caso Simulacion Eeff Alumnos 2008Documento10 páginasCaso Simulacion Eeff Alumnos 2008Julio César Talledo De Lama0% (1)

- Caso SearsDocumento2 páginasCaso SearsLeonel AtaramaAún no hay calificaciones

- Actividad 2. Características de Los Modelos de Control Interno - CarrilloMedinaNajlaDocumento5 páginasActividad 2. Características de Los Modelos de Control Interno - CarrilloMedinaNajlaNAJLA CARRILLO MEDINAAún no hay calificaciones

- Practica 2Documento10 páginasPractica 2patopatines100% (1)

- 1557-11 Modelo de Gestion AdministrativaDocumento251 páginas1557-11 Modelo de Gestion AdministrativaNicolas DelgadoAún no hay calificaciones

- Capital de Trabajo Dell - Rompecatres ANALISIS FINACIERO CASO DELLDocumento15 páginasCapital de Trabajo Dell - Rompecatres ANALISIS FINACIERO CASO DELLAlejandro Poma VillarrealAún no hay calificaciones

- DaquilemaDocumento29 páginasDaquilemakevin fonsecaAún no hay calificaciones

- Diagnostico de La TecnologiaDocumento20 páginasDiagnostico de La TecnologiaIng Mario OrtizAún no hay calificaciones

- Solucion Analisis Financiero Semana 4Documento6 páginasSolucion Analisis Financiero Semana 4Aleja0506100% (1)

- Midland OILDocumento11 páginasMidland OILDino AndrésAún no hay calificaciones

- Guia de Ejercicios Costo Volumen UtilidadDocumento3 páginasGuia de Ejercicios Costo Volumen UtilidadPatricio Avila ZarateAún no hay calificaciones

- 1.1.1 PPT Diagnóstico EmpresarialDocumento40 páginas1.1.1 PPT Diagnóstico EmpresarialJEAN . PIZARRO ALVARADOAún no hay calificaciones

- Solucion Guia N 4Documento3 páginasSolucion Guia N 4Benito Camelo100% (1)

- Estudio de Caso Responsabilidad Social EmpresarialDocumento5 páginasEstudio de Caso Responsabilidad Social Empresarialronal hernandezAún no hay calificaciones

- 04 1275909fntayyzdmbDocumento12 páginas04 1275909fntayyzdmbYasmina HuamanAún no hay calificaciones

- Dells Working Capital - Guía de PreparaciónDocumento1 páginaDells Working Capital - Guía de Preparacióndiegolvm123Aún no hay calificaciones

- Estudio de Caso Diplomado 25.11.2020Documento37 páginasEstudio de Caso Diplomado 25.11.2020Daniel EscobarAún no hay calificaciones

- Costos AbcDocumento5 páginasCostos AbcAlberto Pedraza HuancaAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento4 páginasAnálisis Del Punto de EquilibrioCristhian Alonso Avalos CamachoAún no hay calificaciones

- 5.2.4. Análisis Del Punto de Equilibrio.Documento4 páginas5.2.4. Análisis Del Punto de Equilibrio.Mary HernandezAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento4 páginasAnálisis Del Punto de EquilibrioCuauhtémoc Cruz MontielAún no hay calificaciones

- El Punto de EquilibrioDocumento48 páginasEl Punto de Equilibriodane2515Aún no hay calificaciones

- Punto de EquilibrioDocumento10 páginasPunto de EquilibrioMaria CastilloAún no hay calificaciones

- Preparando Un Reporte de Flujo de CajaDocumento6 páginasPreparando Un Reporte de Flujo de CajaAngel ToralesAún no hay calificaciones

- Analisis de Punto de EquilibrioDocumento5 páginasAnalisis de Punto de EquilibrioAntonioPastorMarcanoCedeñoAún no hay calificaciones

- Sem 4 Estado de Cambio en El PatrimonioDocumento16 páginasSem 4 Estado de Cambio en El PatrimonioNilda Tarrillo Mejía100% (1)

- ConflictsDocumento3 páginasConflictsNilda Tarrillo MejíaAún no hay calificaciones

- Impuesto A Las Ganancias Nic 12Documento7 páginasImpuesto A Las Ganancias Nic 12Nilda Tarrillo MejíaAún no hay calificaciones

- Formato InformeDocumento3 páginasFormato InformeNilda Tarrillo MejíaAún no hay calificaciones

- Repasamos El Reino PlantaeDocumento15 páginasRepasamos El Reino PlantaeNilda Tarrillo MejíaAún no hay calificaciones

- Caso Practico 5ta CategoriaDocumento3 páginasCaso Practico 5ta CategoriaNilda Tarrillo MejíaAún no hay calificaciones

- Practicar TributaciónDocumento4 páginasPracticar TributaciónNilda Tarrillo MejíaAún no hay calificaciones

- 1ra CategoriaDocumento24 páginas1ra CategoriaNilda Tarrillo MejíaAún no hay calificaciones

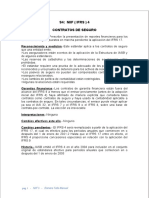

- S4 NIIF 4 Contratos de SeguroDocumento1 páginaS4 NIIF 4 Contratos de SeguroNilda Tarrillo MejíaAún no hay calificaciones

- Realidad Moral Del Hombre. Realidad Moral Del Mundo. Principios Universales.Documento9 páginasRealidad Moral Del Hombre. Realidad Moral Del Mundo. Principios Universales.Nilda Tarrillo MejíaAún no hay calificaciones

- Grupo #01Documento18 páginasGrupo #01Nilda Tarrillo MejíaAún no hay calificaciones

- Sistema de SegurosDocumento8 páginasSistema de SegurosNilda Tarrillo MejíaAún no hay calificaciones

- Poema A Mi MadreDocumento2 páginasPoema A Mi MadreNilda Tarrillo MejíaAún no hay calificaciones

- Practicar TributaciónDocumento4 páginasPracticar TributaciónNilda Tarrillo MejíaAún no hay calificaciones

- Etica en La Toma de Decisiones: El Deber MoralDocumento14 páginasEtica en La Toma de Decisiones: El Deber MoralNilda Tarrillo MejíaAún no hay calificaciones

- Exp - 4ta CategoríaDocumento23 páginasExp - 4ta CategoríaNilda Tarrillo MejíaAún no hay calificaciones

- En La Ciudad de Moyobamba Vivía Una Familia Muy Pobre Que Dia A Dia Salía A Trabajar Por Las CallesDocumento2 páginasEn La Ciudad de Moyobamba Vivía Una Familia Muy Pobre Que Dia A Dia Salía A Trabajar Por Las CallesNilda Tarrillo MejíaAún no hay calificaciones

- El Lavado de Activos y Financiamiento Del TerrorismoDocumento3 páginasEl Lavado de Activos y Financiamiento Del TerrorismoNilda Tarrillo MejíaAún no hay calificaciones

- Informe R2CDocumento12 páginasInforme R2CNilda Tarrillo MejíaAún no hay calificaciones

- T-Registro y PVS Carga MasivaDocumento33 páginasT-Registro y PVS Carga MasivaNilda Tarrillo MejíaAún no hay calificaciones

- Hombre Del PuebloDocumento2 páginasHombre Del PuebloNilda Tarrillo MejíaAún no hay calificaciones

- PDT DeterminativosDocumento10 páginasPDT DeterminativosNilda Tarrillo MejíaAún no hay calificaciones

- Actividad Semana 5Documento10 páginasActividad Semana 5panAún no hay calificaciones

- Colores de Cintas de PatrullaDocumento8 páginasColores de Cintas de PatrullaCarlos Javier García100% (2)

- Da Proceso 21-11-12616537 225178011 97792914Documento13 páginasDa Proceso 21-11-12616537 225178011 97792914ALEJANDRA IPUZ GARCIAAún no hay calificaciones

- Taller 1Documento2 páginasTaller 1Caroliina Ruiz100% (1)

- Encuadre UAEMEXDocumento14 páginasEncuadre UAEMEXPabloAún no hay calificaciones

- Plan de Mercadotecnia InternacionalDocumento13 páginasPlan de Mercadotecnia Internacionala23021641Aún no hay calificaciones

- Legalizacion Caja Menor 09-12-22Documento2 páginasLegalizacion Caja Menor 09-12-22ariel rubioAún no hay calificaciones

- Trabajo de Costos Estandares COSTOS 1Documento19 páginasTrabajo de Costos Estandares COSTOS 1Diogenes salazarAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo4)Documento14 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo4)Pia ArangoAún no hay calificaciones

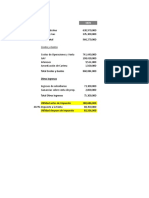

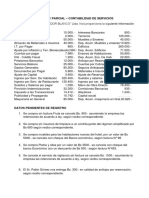

- Examen 1 Parcial Contabilidad de Servicios-1Documento2 páginasExamen 1 Parcial Contabilidad de Servicios-1Mercado Teran Brayan MirkoAún no hay calificaciones

- Test 6-9Documento2 páginasTest 6-9NAOMI ROMEROAún no hay calificaciones

- Tarea 4 de Presupesto EmpresarialDocumento5 páginasTarea 4 de Presupesto EmpresarialDeret MatosAún no hay calificaciones

- Trabajo Economia FinalDocumento6 páginasTrabajo Economia FinalSebastian Aranguez VillarroelAún no hay calificaciones

- Analfabetismo en Honduras 2020Documento11 páginasAnalfabetismo en Honduras 2020Melisa VarelaAún no hay calificaciones

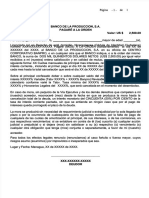

- PDF Pagare Personal Banca DDDocumento1 páginaPDF Pagare Personal Banca DDLopez FreddyAún no hay calificaciones

- Exportacion de GranadillaDocumento10 páginasExportacion de GranadillayuraniAún no hay calificaciones

- Caso 7Documento10 páginasCaso 7Lizeth Alarcón SaénzAún no hay calificaciones

- Diferencia Entre Mercancia y MercaderiaDocumento2 páginasDiferencia Entre Mercancia y MercaderiaRunnersXLosOlivosXJade100% (4)

- Practica Interes SimpleDocumento4 páginasPractica Interes SimplelanadelreyfanAún no hay calificaciones

- Recibo CfeDocumento2 páginasRecibo CfeStephany MontesAún no hay calificaciones

- Examen Final Contabilidad-Ipred-Rgencia de FarmaciaDocumento3 páginasExamen Final Contabilidad-Ipred-Rgencia de FarmaciaPaula Gutierrez100% (1)

- Colector ForrajeroDocumento6 páginasColector ForrajeroFrederik CAÑABIAún no hay calificaciones

- Banco de La RepublicaDocumento19 páginasBanco de La RepublicaMilena Del Socorro VENERA LORAAún no hay calificaciones

- Especificaciones TecnicasDocumento95 páginasEspecificaciones TecnicasSteffi YangaliAún no hay calificaciones

- Caso Proyecto Privado 2 - FLUJO CAJA ECONOMICODocumento12 páginasCaso Proyecto Privado 2 - FLUJO CAJA ECONOMICOLobito LAún no hay calificaciones

- Nif Serie BDocumento38 páginasNif Serie BDEYSI SANTIAGOAún no hay calificaciones

- Texto Único Ordenado de La Ley Del Impuesto A La RentaDocumento11 páginasTexto Único Ordenado de La Ley Del Impuesto A La RentaYil JimenezAún no hay calificaciones

- Represas HidroelectricasDocumento33 páginasRepresas HidroelectricasAgusAún no hay calificaciones

- ORIFLAMEDocumento3 páginasORIFLAMEMario ValdiviaAún no hay calificaciones

- FEUDALISMO Y CAPITALISMO EN LA HISTORIA DE MÉXICO - Jan Bazant (1950)Documento9 páginasFEUDALISMO Y CAPITALISMO EN LA HISTORIA DE MÉXICO - Jan Bazant (1950)kranker MondAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Big data: La revolución de los datos masivosDe EverandBig data: La revolución de los datos masivosCalificación: 3.5 de 5 estrellas3.5/5 (124)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Constelación familiar para el empleo y el poder adquisitivoDe EverandConstelación familiar para el empleo y el poder adquisitivoCalificación: 4.5 de 5 estrellas4.5/5 (15)

- Mercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”De EverandMercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”Calificación: 4 de 5 estrellas4/5 (8)