También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Analisis Criticos de TributosDocumento3 páginasAnalisis Criticos de TributosMarcelMiguelQuinteroAltuveAún no hay calificaciones

- Los Deberes Formales Tributarios en VenezuelaDocumento5 páginasLos Deberes Formales Tributarios en VenezuelaJesúsAún no hay calificaciones

- Conforme Lo Establece El Artículo 133 de Nuestra Constitución NacionalDocumento18 páginasConforme Lo Establece El Artículo 133 de Nuestra Constitución Nacionalcattleya28Aún no hay calificaciones

- Codigo Organico TributarioDocumento8 páginasCodigo Organico TributarioLIZ BRICEÑOAún no hay calificaciones

- Definición de Sujeto PasivoDocumento3 páginasDefinición de Sujeto PasivoenmanuelAún no hay calificaciones

- Reseña Histórica de Los Deberes Formales Del ContribuyenteDocumento78 páginasReseña Histórica de Los Deberes Formales Del Contribuyenteyuli2508100% (1)

- Los Deberes Formales Tributarios en VenezuelaDocumento5 páginasLos Deberes Formales Tributarios en VenezuelaPrincessdeMonacoAún no hay calificaciones

- Deberes formales ISLR VenezuelaDocumento72 páginasDeberes formales ISLR VenezuelaMaria BarriosAún no hay calificaciones

- Deberes Formales Del ContribuyenteDocumento17 páginasDeberes Formales Del Contribuyentevicente sandoval100% (1)

- Deberes Formales Del Contribuyente y RetencionesDocumento14 páginasDeberes Formales Del Contribuyente y RetencionesMabelRodAlfAún no hay calificaciones

- Cot Tema FinalDocumento20 páginasCot Tema FinalRENACER TERRAZAS DEL HIPODROMOAún no hay calificaciones

- Proceso de FiscalizaciónDocumento7 páginasProceso de FiscalizaciónLilia De AguiarAún no hay calificaciones

- Tributos 1Documento4 páginasTributos 1Jannarelis CorderoAún no hay calificaciones

- Deberes Formales Del Contribuyente Act.1 Profe DenisseDocumento9 páginasDeberes Formales Del Contribuyente Act.1 Profe Denissepaula fonsecaAún no hay calificaciones

- Analisis Del CotDocumento3 páginasAnalisis Del CotlauritzaAún no hay calificaciones

- Deberes Formales. PresentacionDocumento17 páginasDeberes Formales. PresentacionJavier HoyosAún no hay calificaciones

- Ensayo Tributos y Obligaciones TributariasDocumento4 páginasEnsayo Tributos y Obligaciones TributariasMaria Leonardiz100% (1)

- Exposición Que Son Los Deberes FormalesDocumento3 páginasExposición Que Son Los Deberes FormalesRaygor CarpioAún no hay calificaciones

- Declaracion Iva SeniatDocumento8 páginasDeclaracion Iva SeniatJOSEAún no hay calificaciones

- Deberes TributariosDocumento4 páginasDeberes TributariosbabylunababyluAún no hay calificaciones

- Ensayo Deberes Formales Del ContribuyenteDocumento4 páginasEnsayo Deberes Formales Del ContribuyenteTino Vejar0% (1)

- Los Deberes Formales Tributarios en VenezuelaDocumento3 páginasLos Deberes Formales Tributarios en Venezuelamagdy0007Aún no hay calificaciones

- Deberes Formales2Documento7 páginasDeberes Formales2josmerlys rivasAún no hay calificaciones

- Importancia de Los Deberes FormalesDocumento5 páginasImportancia de Los Deberes FormalesMarielis Carolina Gonzalez100% (1)

- El Contribuyente y Sus Deberes Formales-1Documento8 páginasEl Contribuyente y Sus Deberes Formales-1Willers PulidoAún no hay calificaciones

- Deberes Formales (Venezuela)Documento24 páginasDeberes Formales (Venezuela)Rosaura Chourio AraujoAún no hay calificaciones

- Deberes Formales Del ContribuyenteDocumento10 páginasDeberes Formales Del ContribuyenteYbelys RebolledoAún no hay calificaciones

- Modulo Ii Inorme Deberes Formales Del ContribuyenteDocumento4 páginasModulo Ii Inorme Deberes Formales Del ContribuyentemauricioAún no hay calificaciones

- Mi Amor DocumentoDocumento7 páginasMi Amor DocumentoEdgardo LugoAún no hay calificaciones

- Obligaciones y Derechos de Los AdministradosDocumento14 páginasObligaciones y Derechos de Los AdministradosJosuecito Tjrj100% (1)

- Unidad 4Documento7 páginasUnidad 4Israel SanchezAún no hay calificaciones

- Providencia 0071 y facturación fiscalDocumento4 páginasProvidencia 0071 y facturación fiscalAnyi VásquezAún no hay calificaciones

- Deberes Formales de Los ContribuyentesDocumento7 páginasDeberes Formales de Los ContribuyentesVigi PattyAún no hay calificaciones

- Contribuyente 1.-ConceptoDocumento6 páginasContribuyente 1.-ConceptoJose Guachalla MamaniAún no hay calificaciones

- Cierre temporal de local comercial por incumplimiento de deberes formalesDocumento7 páginasCierre temporal de local comercial por incumplimiento de deberes formalesarianna ghiorsiAún no hay calificaciones

- Trbajo de Grado ClaudiaDocumento42 páginasTrbajo de Grado ClaudiaCLAUDIA RONDONAún no hay calificaciones

- Deberes Del ContribuyenteDocumento6 páginasDeberes Del ContribuyenterichardsojoAún no hay calificaciones

- Características Del IVADocumento7 páginasCaracterísticas Del IVAYetzy GAún no hay calificaciones

- Jesus Torres Taller de Los ContribuyentesDocumento8 páginasJesus Torres Taller de Los ContribuyentesJesus TorresAún no hay calificaciones

- Deberes Formales y Regimen SancionatorioDocumento8 páginasDeberes Formales y Regimen SancionatorioLeonardo CamargoAún no hay calificaciones

- Procesos de Fiscalización NicaraguaDocumento3 páginasProcesos de Fiscalización NicaraguaJeanethe Castillo0% (1)

- Módulo IiiDocumento11 páginasMódulo IiiSoraya BolañosAún no hay calificaciones

- PROYECTOSDocumento30 páginasPROYECTOSalejandro lopezAún no hay calificaciones

- FiscalizacionDocumento4 páginasFiscalizacionRauvicmarAún no hay calificaciones

- Análisis legal artículos 19, 98, 98A Código TributarioDocumento13 páginasAnálisis legal artículos 19, 98, 98A Código Tributariolucyzaca_279_6877162Aún no hay calificaciones

- 1) Auditoria Tributaria PresentacionDocumento63 páginas1) Auditoria Tributaria PresentacionDarlenys Nuñez100% (1)

- Proceso de FiscalizacionDocumento6 páginasProceso de FiscalizacionSOsita PaxOnzitaAún no hay calificaciones

- Que Es El IvaDocumento12 páginasQue Es El IvaYureny QuinteroAún no hay calificaciones

- Reglamento Procedimiento TributarioDocumento111 páginasReglamento Procedimiento TributarioManuel Emilio Jiménez BolañosAún no hay calificaciones

- Manejador de Contabilidad Físcal RLDocumento19 páginasManejador de Contabilidad Físcal RLElianaAún no hay calificaciones

- Criterio (2021) 1-2021 Tratamiento Tributario Respecto Validez Jurídica y Efecto Facturas Con Errores FormDocumento14 páginasCriterio (2021) 1-2021 Tratamiento Tributario Respecto Validez Jurídica y Efecto Facturas Con Errores FormServio RivasAún no hay calificaciones

- Naturaleza Jurídica de La DeterminaciónDocumento8 páginasNaturaleza Jurídica de La Determinaciónedwinprz89Aún no hay calificaciones

- Deberes formales y materiales tributariosDocumento4 páginasDeberes formales y materiales tributariosDaniel VargasAún no hay calificaciones

- Deberes Formales Del ContribuyenteDocumento10 páginasDeberes Formales Del ContribuyenteElianet RomeroAún no hay calificaciones

- Contabilidad y tributación dominicanasDocumento12 páginasContabilidad y tributación dominicanasScarlet Perez SeverinoAún no hay calificaciones

- 7.1. Matus Fuentes - Curso de Derecho Tributario 2022 (99-117) PDFDocumento19 páginas7.1. Matus Fuentes - Curso de Derecho Tributario 2022 (99-117) PDFGISELLE ÁLVAREZAún no hay calificaciones

- Autoridades FiscalesDocumento4 páginasAutoridades FiscalesDarevi VargasAún no hay calificaciones

- Deberes Formales de Los ContribuyentesDocumento2 páginasDeberes Formales de Los ContribuyentesYukemsi Marinel BaresAún no hay calificaciones

- Sanción y Obligación TributariaDocumento10 páginasSanción y Obligación TributariaaybelincorreaAún no hay calificaciones

- Analisis CompaniasDocumento11 páginasAnalisis CompaniasJose Rafael Gonzalez CastilloAún no hay calificaciones

- La Pasión en El LiderazgoDocumento3 páginasLa Pasión en El LiderazgoJose Rafael Gonzalez CastilloAún no hay calificaciones

- Acta recepción simulacro fiscalización IncesDocumento1 páginaActa recepción simulacro fiscalización IncesJose Rafael Gonzalez CastilloAún no hay calificaciones

- Asi Se Levantaron Los JaponesesDocumento2 páginasAsi Se Levantaron Los JaponesesCarlos MoyaAún no hay calificaciones

- Líderes Provocadores de AvivamientoDocumento2 páginasLíderes Provocadores de AvivamientoJose Rafael Gonzalez CastilloAún no hay calificaciones

- Nic 21Documento37 páginasNic 21Jose Rafael Gonzalez CastilloAún no hay calificaciones

- Líderes Provocadores de AvivamientoDocumento2 páginasLíderes Provocadores de AvivamientoJose Rafael Gonzalez CastilloAún no hay calificaciones

- Estres Laboral y Calidad de Vida Dac Tercera SesionDocumento8 páginasEstres Laboral y Calidad de Vida Dac Tercera SesionJose Rafael Gonzalez CastilloAún no hay calificaciones

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Cartelera Informativa (Contenido)Documento1 páginaCartelera Informativa (Contenido)Jose Rafael Gonzalez CastilloAún no hay calificaciones

- Inf. Analista ConableDocumento5 páginasInf. Analista ConableJose Rafael Gonzalez CastilloAún no hay calificaciones

- Cartelera Informativa (Contenido)Documento1 páginaCartelera Informativa (Contenido)Jose Rafael Gonzalez CastilloAún no hay calificaciones

- Anuncios Exigidos A Las Empresas.Documento8 páginasAnuncios Exigidos A Las Empresas.Jose Rafael Gonzalez CastilloAún no hay calificaciones

- Gestión Por CompetenciasDocumento16 páginasGestión Por CompetenciasJose Rafael Gonzalez CastilloAún no hay calificaciones

- Contabilidad de SucursalesDocumento5 páginasContabilidad de SucursalesJose Rafael Gonzalez CastilloAún no hay calificaciones

- Impuesto A Los Grandes PatrimoniosDocumento7 páginasImpuesto A Los Grandes PatrimoniosJose Rafael Gonzalez CastilloAún no hay calificaciones

- Ley de Los Signos de Las Cuentas ContablesDocumento1 páginaLey de Los Signos de Las Cuentas ContablesJose Rafael Gonzalez CastilloAún no hay calificaciones

- Cuentas Utilizadas en La Contabilidad Por La SucursalDocumento7 páginasCuentas Utilizadas en La Contabilidad Por La SucursalJose Rafael Gonzalez Castillo100% (1)

- Análisis Vertical y Horizontal de Los Estados FinancierosDocumento6 páginasAnálisis Vertical y Horizontal de Los Estados FinancierosJose Rafael Gonzalez CastilloAún no hay calificaciones

- Documentos e inscripciones empresariales VenezuelaDocumento2 páginasDocumentos e inscripciones empresariales VenezuelaJose Rafael Gonzalez CastilloAún no hay calificaciones

- Cómo Elaborar El Estado de Flujos de EfectivoDocumento5 páginasCómo Elaborar El Estado de Flujos de EfectivoJose Rafael Gonzalez CastilloAún no hay calificaciones

- Lo Que Deben Saber Las Personas Jurídicas Sobre El IslrDocumento3 páginasLo Que Deben Saber Las Personas Jurídicas Sobre El IslrJose Rafael Gonzalez CastilloAún no hay calificaciones

- Qué Es El Punto de EquilibrioDocumento4 páginasQué Es El Punto de EquilibrioJose Rafael Gonzalez CastilloAún no hay calificaciones

- Qué Es El Punto de EquilibrioDocumento4 páginasQué Es El Punto de EquilibrioJose Rafael Gonzalez CastilloAún no hay calificaciones

- Cuentas Utilizadas en La Contabilidad Por La SucursalDocumento7 páginasCuentas Utilizadas en La Contabilidad Por La SucursalJose Rafael Gonzalez Castillo100% (1)

- Ley de Los Signos de Las Cuentas ContablesDocumento1 páginaLey de Los Signos de Las Cuentas ContablesJose Rafael Gonzalez CastilloAún no hay calificaciones

- Impuesto A Los Grandes PatrimoniosDocumento7 páginasImpuesto A Los Grandes PatrimoniosJose Rafael Gonzalez CastilloAún no hay calificaciones

- Ejercicios Matemática Admistracion PDFDocumento190 páginasEjercicios Matemática Admistracion PDFwilli100% (1)

- Requisitos Banesco cuenta empresaDocumento3 páginasRequisitos Banesco cuenta empresaJose Rafael Gonzalez CastilloAún no hay calificaciones

- Análisis Vertical y Horizontal de Los Estados FinancierosDocumento6 páginasAnálisis Vertical y Horizontal de Los Estados FinancierosJose Rafael Gonzalez CastilloAún no hay calificaciones

- Presupuestos Generales Estado: Unidad Didáctica 8Documento13 páginasPresupuestos Generales Estado: Unidad Didáctica 8davidgarcialaraAún no hay calificaciones

- Pilar Del Este - Contrato de MandatoDocumento13 páginasPilar Del Este - Contrato de MandatoMaria Del GuercioAún no hay calificaciones

- Impuestos en El EcuadorDocumento20 páginasImpuestos en El Ecuadornaja_1718Aún no hay calificaciones

- Inafectacion Del IgvDocumento28 páginasInafectacion Del IgvJhoselin Guevara AriasAún no hay calificaciones

- Ejercicios de ProyectosDocumento9 páginasEjercicios de ProyectosKATTYA YAMILETH ENCISO QUISPEAún no hay calificaciones

- Contrato Arrendamiento Volqueta 8 TonDocumento4 páginasContrato Arrendamiento Volqueta 8 Toninternet efectyAún no hay calificaciones

- Informe - Marco Legal de Fondos de InversionDocumento8 páginasInforme - Marco Legal de Fondos de InversionofapublicacionesAún no hay calificaciones

- VA22 Liquidador Retencion en La Fuente Procedimiento 1 2022Documento83 páginasVA22 Liquidador Retencion en La Fuente Procedimiento 1 2022Paula Andrea Diaz BaezAún no hay calificaciones

- Ice BoliviaDocumento16 páginasIce BoliviaMaria Luisa Barrios100% (4)

- Comprobantes Fiscales Digitales. Envío de Reportes MensualesDocumento17 páginasComprobantes Fiscales Digitales. Envío de Reportes MensualesSelene FloresAún no hay calificaciones

- Lubrigas de Puebla: CFDIW - 18748Documento1 páginaLubrigas de Puebla: CFDIW - 18748Lenin MartinezAún no hay calificaciones

- Vazquez Garrido Julissa-NIC 12Documento20 páginasVazquez Garrido Julissa-NIC 12Chapis Julis VazgarAún no hay calificaciones

- Boleta 1000-2Documento2 páginasBoleta 1000-2Gabriel apazaAún no hay calificaciones

- DEBER 11 - MergedDocumento9 páginasDEBER 11 - MergedBrian CajilemaAún no hay calificaciones

- Formulario-300-IVA Excel 2019Documento1 páginaFormulario-300-IVA Excel 2019Stefi Diaz GomezAún no hay calificaciones

- Electiva I Ajuste Por InflacionDocumento2 páginasElectiva I Ajuste Por InflacionEulybel TorrealbaAún no hay calificaciones

- Castorina Franco - La Responsabilidad Politica de Los Medios de Comunicacion - 040716Documento3 páginasCastorina Franco - La Responsabilidad Politica de Los Medios de Comunicacion - 040716Fabricio Ezequiel CastroAún no hay calificaciones

- Impto Diferido-1Documento32 páginasImpto Diferido-1Carol DanielaAún no hay calificaciones

- Problemas para Portafolia de EvidenciasDocumento43 páginasProblemas para Portafolia de EvidenciasNicole VillastrigoAún no hay calificaciones

- Preguntas Frecuentes Monederos Electrónicos de CombustiblesDocumento3 páginasPreguntas Frecuentes Monederos Electrónicos de CombustiblesANTONIO CANCHEAún no hay calificaciones

- Regimenes DevolutivosDocumento6 páginasRegimenes DevolutivosMarineth RinconAún no hay calificaciones

- Examen - (AAB01) Cuestionario 2 - Evalúe Sus Conocimientos Contestando El Cuestionario EVA 2 - Retenciones en La FuenteDocumento4 páginasExamen - (AAB01) Cuestionario 2 - Evalúe Sus Conocimientos Contestando El Cuestionario EVA 2 - Retenciones en La FuenteDavid Clemente GonzálezAún no hay calificaciones

- Ds 25946Documento3 páginasDs 25946Mercedes Carballo MarinAún no hay calificaciones

- Tributaria 2023Documento24 páginasTributaria 2023Jorge MontañezAún no hay calificaciones

- Documentación Mercantil.Documento25 páginasDocumentación Mercantil.jossimarAún no hay calificaciones

- G5.la Deuda TributariaDocumento20 páginasG5.la Deuda TributariaWaldo FrankAún no hay calificaciones

- Monografia Integral Contabilidad Simplificada UnmsmDocumento16 páginasMonografia Integral Contabilidad Simplificada Unmsmed winAún no hay calificaciones

- Puc ComerciantesDocumento524 páginasPuc Comerciantesjoskey vegaAún no hay calificaciones

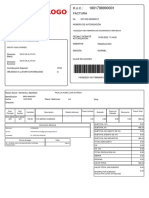

- Factura venta abono cumandaDocumento2 páginasFactura venta abono cumandaALFONSOAún no hay calificaciones

- Artículo 31 Fraccion IVDocumento1 páginaArtículo 31 Fraccion IVOscar ParralAún no hay calificaciones