También podría gustarte

- Costos Unidad I y IIDocumento22 páginasCostos Unidad I y IIObelys Verti OliveraAún no hay calificaciones

- Rol Del ContadorDocumento3 páginasRol Del ContadorYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- CONTABILIDAD GERENCIAL DesarrolloDocumento11 páginasCONTABILIDAD GERENCIAL DesarrolloLuis E. Hancco100% (1)

- Folleto de CostosDocumento42 páginasFolleto de CostosGeovanny OrtizAún no hay calificaciones

- Introduccion Unid IDocumento30 páginasIntroduccion Unid IRuiz Diaz Servin, Aracelli MarisolAún no hay calificaciones

- El Papel de La Informacion Contable en La Administracion de Empresas.Documento8 páginasEl Papel de La Informacion Contable en La Administracion de Empresas.Antony Salazar Chero100% (1)

- Ensayo Comparación Entre Contabilidad Financiera, Administrativa y de Costos.Documento6 páginasEnsayo Comparación Entre Contabilidad Financiera, Administrativa y de Costos.Erick PechAún no hay calificaciones

- Gaif U1 A2Documento7 páginasGaif U1 A2Omar Leonel Gutierrez Lugo0% (1)

- Práctica Teórica Unidad I CostoDocumento5 páginasPráctica Teórica Unidad I CostoRosindy RamirezAún no hay calificaciones

- Relación entre contabilidad financiera, costos y administrativaDocumento22 páginasRelación entre contabilidad financiera, costos y administrativaDani MoBaAún no hay calificaciones

- Pre - Tarea Contabilidad y CostoDocumento7 páginasPre - Tarea Contabilidad y Costoluis fernandoAún no hay calificaciones

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- CostosDocumento138 páginasCostosOmar Antonio Saenz CentenoAún no hay calificaciones

- Introduccion A La Contabilidadde Costos PDFDocumento25 páginasIntroduccion A La Contabilidadde Costos PDFCandelaria SolaresAún no hay calificaciones

- Folleto de CostosDocumento41 páginasFolleto de CostosRosaAún no hay calificaciones

- Folleto de CostosDocumento41 páginasFolleto de CostosErick OsunaAún no hay calificaciones

- Cuestionario 1-Contabilidad de CostosDocumento4 páginasCuestionario 1-Contabilidad de CostosJuan NietoAún no hay calificaciones

- Adm de Costos 1 UADocumento88 páginasAdm de Costos 1 UADavid HeraldoAún no hay calificaciones

- Contabilidad de costos UNSMDocumento41 páginasContabilidad de costos UNSMMilagros EspinozaAún no hay calificaciones

- Investigacion Unidad I y IIDocumento11 páginasInvestigacion Unidad I y II201712959shyrlethramosAún no hay calificaciones

- Sem1 22.08.2023 Cstomas PresupuestosDocumento17 páginasSem1 22.08.2023 Cstomas PresupuestosHUGO BARRAZAAún no hay calificaciones

- Contabilidad de costos: concepto, importancia y aplicacionesDocumento10 páginasContabilidad de costos: concepto, importancia y aplicacionesCecely MorenoAún no hay calificaciones

- Contabilidad AdministrativaDocumento4 páginasContabilidad AdministrativaEl argentinoAún no hay calificaciones

- Unidad I PDFDocumento25 páginasUnidad I PDFRebeca MarinAún no hay calificaciones

- Contabilidad AdmvaDocumento107 páginasContabilidad AdmvaMarco Antonio Rodriguez Rodriguez100% (1)

- Actividad 2 Gcco U1 A2 RigmDocumento7 páginasActividad 2 Gcco U1 A2 Rigmrgm57100% (1)

- Naturaleza y Alcance de Costos IDocumento11 páginasNaturaleza y Alcance de Costos IManuel Flores LezamaAún no hay calificaciones

- Contabilidad GerencialDocumento21 páginasContabilidad Gerencialevelin yuliza100% (1)

- RESUMEN MODULO 1 Principios Dela ContabilidadDocumento15 páginasRESUMEN MODULO 1 Principios Dela ContabilidadGeidy MansoAún no hay calificaciones

- Toma de decisiones gerenciales basadas en costosDocumento21 páginasToma de decisiones gerenciales basadas en costosMariannella Rios100% (1)

- Icpm U1 A2 MagjDocumento7 páginasIcpm U1 A2 Magjmgj2011Aún no hay calificaciones

- Contabilidad de Costos 1Documento8 páginasContabilidad de Costos 1Celinet Rosario GarcíaAún no hay calificaciones

- Contabilidad de Costos IDocumento163 páginasContabilidad de Costos IFrank Lennin Nizama Yacila100% (1)

- Unidada 1 Intrumentos de PresupuestacionDocumento21 páginasUnidada 1 Intrumentos de PresupuestacionLiz MartinezAún no hay calificaciones

- Gestion CostosDocumento13 páginasGestion CostosMar GarciaAún no hay calificaciones

- Clasificacion de Costos EmpresarialDocumento4 páginasClasificacion de Costos EmpresarialAlberto Casilla MendozaAún no hay calificaciones

- Maria PurificadoraDocumento42 páginasMaria Purificadoranahomi cruz aboitesAún no hay calificaciones

- FOLLETODocumento75 páginasFOLLETOCarlos Jose Polanco TobiaAún no hay calificaciones

- 2 - UnidadDocumento17 páginas2 - UnidadJmanuel MendezAún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- Portafolio Evidencias C. Costos PDFDocumento51 páginasPortafolio Evidencias C. Costos PDFElizabeth MerlanAún no hay calificaciones

- Costos y Gestión ResumenDocumento50 páginasCostos y Gestión Resumengerman2087Aún no hay calificaciones

- Contabilidad Administrativa1Documento6 páginasContabilidad Administrativa1ivanna RosasAún no hay calificaciones

- Pretarea reconocimiento del curso_ 44 _ Wilson DiazDocumento6 páginasPretarea reconocimiento del curso_ 44 _ Wilson DiazWilson Rafael Diaz VilleraAún no hay calificaciones

- COSTOSDocumento128 páginasCOSTOSMAICOLL SEBASTIAN VERDE ANDINOAún no hay calificaciones

- Definiciones y Características de La Contabilidad GerencialDocumento4 páginasDefiniciones y Características de La Contabilidad Gerencialjesus100% (4)

- Administración de Costos Contabilidad y ControlDocumento3 páginasAdministración de Costos Contabilidad y ControlVivianaAún no hay calificaciones

- Contabilidad GerencialDocumento12 páginasContabilidad GerenciallearpAún no hay calificaciones

- La Toma de Decisiones Gerenciales en Base A CostosDocumento20 páginasLa Toma de Decisiones Gerenciales en Base A CostosPablo Aquije ChaconAún no hay calificaciones

- A5 PDFDocumento38 páginasA5 PDFCumandá Ruiz50% (2)

- Caso Practico GerencialDocumento18 páginasCaso Practico GerencialAdolfo Montenegro GuerreroAún no hay calificaciones

- Trabajo de Contabilidad Costo I - Jahdiel GotaDocumento20 páginasTrabajo de Contabilidad Costo I - Jahdiel GotaJahdiel Gota CarvajalAún no hay calificaciones

- Ensayo Unidad Ii Gestiòn CostosDocumento6 páginasEnsayo Unidad Ii Gestiòn CostosYuliAún no hay calificaciones

- Contabilidad de CostosDocumento31 páginasContabilidad de Costostatayoi100% (1)

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Costos Proyecto Terminado - 1Documento2 páginasCostos Proyecto Terminado - 1Jimena TrellesGraosAún no hay calificaciones

- Costos Final WordDocumento81 páginasCostos Final WordJimena TrellesGraosAún no hay calificaciones

- Caratula para La EntrevistaDocumento1 páginaCaratula para La EntrevistaJimena TrellesGraosAún no hay calificaciones

- Separata Presupuestos EmpresarialesDocumento67 páginasSeparata Presupuestos EmpresarialesJimena TrellesGraosAún no hay calificaciones

- Expo Ayuda DereDocumento2 páginasExpo Ayuda DereJimena TrellesGraosAún no hay calificaciones

- 4gestion Estrategica de Costos PDFDocumento10 páginas4gestion Estrategica de Costos PDFHeinnner torresAún no hay calificaciones

- Faltante Del Proyecto de CostosDocumento3 páginasFaltante Del Proyecto de CostosJimena TrellesGraosAún no hay calificaciones

- Reporte Integrado 2019 MASISADocumento256 páginasReporte Integrado 2019 MASISAJimena TrellesGraosAún no hay calificaciones

- Examen de Microsoft ExcelDocumento2 páginasExamen de Microsoft ExcelÍvan Reyes Saucedo100% (1)

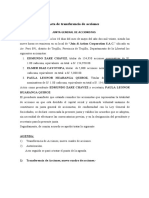

- Libro de Actas de Transferencia de Acciones S.A.CDocumento3 páginasLibro de Actas de Transferencia de Acciones S.A.CJimena TrellesGraosAún no hay calificaciones

- OVA Presupuestos Empresariales Sesion 3 Primera Semana PDFDocumento3 páginasOVA Presupuestos Empresariales Sesion 3 Primera Semana PDFGustavo Sarmiento VargasAún no hay calificaciones

- OVA S1 Presupuestos Empres Session 2 PDFDocumento3 páginasOVA S1 Presupuestos Empres Session 2 PDFGustavo Sarmiento VargasAún no hay calificaciones

- Licera 2Documento21 páginasLicera 2Gabriel GodoyAún no hay calificaciones

- Semana 02 LA GLOBALIZACIÓN - La Migración y El Trabajo Global PDFDocumento14 páginasSemana 02 LA GLOBALIZACIÓN - La Migración y El Trabajo Global PDFEdward Mantilla ReyesAún no hay calificaciones

- Práctica Integral de ContabilizaciónDocumento9 páginasPráctica Integral de ContabilizaciónJimena TrellesGraosAún no hay calificaciones

- Costos indirectos de fabrica: Clasificación, métodos de distribución y contabilizaciónDocumento14 páginasCostos indirectos de fabrica: Clasificación, métodos de distribución y contabilizaciónJimena TrellesGraosAún no hay calificaciones

- Práctica CosteoDocumento8 páginasPráctica CosteoJimena TrellesGraosAún no hay calificaciones

- Alacena PDFDocumento215 páginasAlacena PDFLizbeth Guardamino100% (1)

- Ejercicio C.IDocumento1 páginaEjercicio C.IJimena TrellesGraosAún no hay calificaciones

- ModeloSolicitudLegalizacionContableDocumento1 páginaModeloSolicitudLegalizacionContableJonathan Ulises GuzmánAún no hay calificaciones

- Solicitud de CompraDocumento4 páginasSolicitud de CompraJimena TrellesGraosAún no hay calificaciones

- Tupa 2006 33Documento3 páginasTupa 2006 33Jimena TrellesGraosAún no hay calificaciones

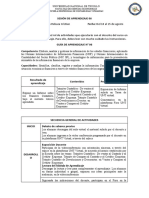

- Guía de Aprendizaje-Semana 07Documento3 páginasGuía de Aprendizaje-Semana 07Jimena TrellesGraosAún no hay calificaciones

- Madera tornillo stockDocumento3 páginasMadera tornillo stockJimena TrellesGraosAún no hay calificaciones

- Control de RecepcionDocumento2 páginasControl de RecepcionJimena TrellesGraosAún no hay calificaciones

- Entrevista Conta +Documento2 páginasEntrevista Conta +Jimena TrellesGraosAún no hay calificaciones

- Vale de Almacén RoesDocumento4 páginasVale de Almacén RoesJimena TrellesGraosAún no hay calificaciones

- INSPECCIONDocumento6 páginasINSPECCIONJimena TrellesGraosAún no hay calificaciones

- Guía de Aprendizaje-Semana 07Documento3 páginasGuía de Aprendizaje-Semana 07Jimena TrellesGraosAún no hay calificaciones

- Guía de Aprendizaje-Semana 06Documento3 páginasGuía de Aprendizaje-Semana 06Jimena TrellesGraosAún no hay calificaciones

- P2 Logistica LALADocumento12 páginasP2 Logistica LALAFatima Montserrath Lopez ChavezAún no hay calificaciones

- Empresa Coca ColaDocumento4 páginasEmpresa Coca ColaMyriam Natalia MORENO BAYONAAún no hay calificaciones

- CCyCLDocumento29 páginasCCyCLChris CastroAún no hay calificaciones

- Sistemas de Control en La Empresa - GestioPolis-5Documento19 páginasSistemas de Control en La Empresa - GestioPolis-5Alfonso BasileAún no hay calificaciones

- PR. GES - SHD - 003 Formación, Capacitación y AdiestramientoDocumento10 páginasPR. GES - SHD - 003 Formación, Capacitación y AdiestramientoJenn TaloniaAún no hay calificaciones

- 1102-Texto Del Artículo-3990-1-10-20150818Documento12 páginas1102-Texto Del Artículo-3990-1-10-20150818Hermis aaron alcantara rojasAún no hay calificaciones

- Pardos Chiken ProyectoDocumento43 páginasPardos Chiken Proyectovictor Reategui40% (5)

- Ejercicios Repaso 3Documento6 páginasEjercicios Repaso 3ES MM100% (1)

- Modelo-Canvas-Cursos (Grupo S.Cardemil)Documento3 páginasModelo-Canvas-Cursos (Grupo S.Cardemil)sebastianAún no hay calificaciones

- IMPLEMENTACION-ESTRATEGIA-CRMDocumento4 páginasIMPLEMENTACION-ESTRATEGIA-CRMKarol QuiñonezAún no hay calificaciones

- Plan de Emergencias IntelcomDocumento17 páginasPlan de Emergencias IntelcomYeimy CardenasAún no hay calificaciones

- La función financieraDocumento20 páginasLa función financieraArnoldoGonzalezAún no hay calificaciones

- Casos Practicos de Peritaje Judicial 04 05 2021Documento49 páginasCasos Practicos de Peritaje Judicial 04 05 2021YONAS PISCOAún no hay calificaciones

- Evaluación de Sociales 2Documento4 páginasEvaluación de Sociales 2Yiseth Beleño MolinaAún no hay calificaciones

- Brief - Clientes (UMATE)Documento12 páginasBrief - Clientes (UMATE)Ciencias BásicasAún no hay calificaciones

- Formato de Hoja de CostoDocumento7 páginasFormato de Hoja de CostoAndres David Montes CastillaAún no hay calificaciones

- Caso Practico N 1 Unidad 3 Gerencia de Mercadeo 102020 FINALDocumento15 páginasCaso Practico N 1 Unidad 3 Gerencia de Mercadeo 102020 FINALfredyAún no hay calificaciones

- Glosario de MarcaDocumento60 páginasGlosario de MarcaPlanemo100% (1)

- Modelo de negocio de Cedisalud para mejorar procesosDocumento15 páginasModelo de negocio de Cedisalud para mejorar procesosYESIKA PAOLA RUIZ RONDONAún no hay calificaciones

- Esquema inversión proyectoDocumento2 páginasEsquema inversión proyectoXiomi Vargas100% (1)

- Actividad 8 ErgonomiaDocumento4 páginasActividad 8 ErgonomiaLaura Camila Nieto rubianoAún no hay calificaciones

- Unidad de Producción FamiliarDocumento8 páginasUnidad de Producción FamiliarRaul Jimenez100% (1)

- Análisis estratégico de Almacenes ÉxitoDocumento8 páginasAnálisis estratégico de Almacenes ÉxitoAlberto Mauricio Fetin CalderonAún no hay calificaciones

- Plan de marketing para Fashion LastDocumento12 páginasPlan de marketing para Fashion LastJHANINA PERCY GARCIAAún no hay calificaciones

- Introducción a la Web 2.0 y las redes socialesDocumento6 páginasIntroducción a la Web 2.0 y las redes socialesRafael PuentesAún no hay calificaciones

- Tarea 4 Eliberto CabreraDocumento8 páginasTarea 4 Eliberto CabreraYuli MuñozAún no hay calificaciones

- Análisis Del Proceso de Reclutamiento y Selección de Recursos Humanos (2010)Documento68 páginasAnálisis Del Proceso de Reclutamiento y Selección de Recursos Humanos (2010)Yunior Andrés Castillo Silverio100% (1)

- Actividad 2 Segundo Corte Electiva Gerencia EstrategicaDocumento9 páginasActividad 2 Segundo Corte Electiva Gerencia EstrategicaMisrain DiazAún no hay calificaciones

- Gesop Clase 02Documento17 páginasGesop Clase 02Osbert Vasquez SanchezAún no hay calificaciones

- Dell e-commerceDocumento4 páginasDell e-commercejulian hernandez sotoAún no hay calificaciones