También podría gustarte

- Análisis integral de las deducciones 2019De EverandAnálisis integral de las deducciones 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Unidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoDocumento7 páginasUnidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoJob Carrasco100% (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- ANDRE Importancia de Las Manifestaciones Culturales en El Perú.Documento5 páginasANDRE Importancia de Las Manifestaciones Culturales en El Perú.ALAN TOMAS OLANDA COAYLA100% (1)

- Ingresos Acumulables y No AcumulablesDocumento5 páginasIngresos Acumulables y No Acumulablesosc sanzAún no hay calificaciones

- PDF 31 Obligaciones de Las Personas Morales y Facultades de La Autoridad Fiscal - PDF - ConvertDocumento6 páginasPDF 31 Obligaciones de Las Personas Morales y Facultades de La Autoridad Fiscal - PDF - Convertaxel alvaradoAún no hay calificaciones

- Ley Del Impuesto Empresarial A Tasa Única (IETU) .Documento15 páginasLey Del Impuesto Empresarial A Tasa Única (IETU) .KAREN LIZBETH SANCHEZ JIMENEZAún no hay calificaciones

- Régimen Simplificado de Confianza "Personas Físicas"Documento5 páginasRégimen Simplificado de Confianza "Personas Físicas"Marcela100% (1)

- Arbol de Problema Aprovechamiento PlasticoDocumento4 páginasArbol de Problema Aprovechamiento Plasticoedgar alonso zambrano ferreira100% (1)

- Ingresos Por SalariosDocumento15 páginasIngresos Por SalariosBenjamin Santos SalinasAún no hay calificaciones

- 6.otros Ingresos de Personas FisicasDocumento22 páginas6.otros Ingresos de Personas FisicasLUIS ROBERTO TAPIA AZAMAR100% (1)

- Estudio de Caso 3, Conta 3Documento6 páginasEstudio de Caso 3, Conta 3keyla soto0% (1)

- Sindromes en Pediatría.Documento47 páginasSindromes en Pediatría.Loriflori50% (2)

- Régimen de Personas MoralesDocumento3 páginasRégimen de Personas MoralesgabrielaAún no hay calificaciones

- Holanda para Imprimir FinalizadoDocumento82 páginasHolanda para Imprimir FinalizadoJean Carlos TorresAún no hay calificaciones

- Personas Morales, Deducciones Autorizadas y Determinación DelDocumento8 páginasPersonas Morales, Deducciones Autorizadas y Determinación DelKevin NahAún no hay calificaciones

- Estudio Teórico y Práctico de Los Regímenes Fiscales Preferentes y Las Empresas MultinacionalesDocumento35 páginasEstudio Teórico y Práctico de Los Regímenes Fiscales Preferentes y Las Empresas MultinacionalesIván Eduardo Melgar100% (1)

- Idu - IreDocumento12 páginasIdu - IreFranciscoAún no hay calificaciones

- Qué Son Los Ingresos AcumulablesDocumento5 páginasQué Son Los Ingresos Acumulablesmiguel angel flores lazcarezAún no hay calificaciones

- Unidad 3 - DERECHO FISCALDocumento3 páginasUnidad 3 - DERECHO FISCALvivianamacedoAún no hay calificaciones

- Ingresos No AcumulablesDocumento11 páginasIngresos No AcumulablesKarther LorankaAún no hay calificaciones

- Actividad Guia 02 TributariaDocumento7 páginasActividad Guia 02 TributariacamilaAún no hay calificaciones

- Fiscalidad Internacional: U5 - Regímenes Fiscales PreferentesDocumento11 páginasFiscalidad Internacional: U5 - Regímenes Fiscales PreferentesRenata VBAún no hay calificaciones

- Resico-Personas MoralesDocumento2 páginasResico-Personas MoralesJorge Luis Salvador LopezAún no hay calificaciones

- INFOGRAFÍADocumento6 páginasINFOGRAFÍAJoel EstrellaAún no hay calificaciones

- RESUMEN VENEGAS Unidad 6Documento9 páginasRESUMEN VENEGAS Unidad 6Reyna Alejandra Gonzalez HuertaAún no hay calificaciones

- 5aglosario de Terminos Fiscales Lisr Actividad InteractivaDocumento4 páginas5aglosario de Terminos Fiscales Lisr Actividad InteractivaAnneth UndaAún no hay calificaciones

- El Régimen Simplificado de ConfianzaDocumento7 páginasEl Régimen Simplificado de ConfianzaSarmiento DespachoAún no hay calificaciones

- Ingresos Personas MoralesDocumento9 páginasIngresos Personas MoralesHumberto Flores MartínezAún no hay calificaciones

- Trabajo TributaciónDocumento10 páginasTrabajo TributaciónMaría José Guillén PérezAún no hay calificaciones

- Asociacion y Participacion Con Actividad EmpresarialDocumento4 páginasAsociacion y Participacion Con Actividad EmpresarialCARLOS DANIEL MUNOZ GUZMANAún no hay calificaciones

- Guía impuesto renta contribuyentes régimen especialDocumento13 páginasGuía impuesto renta contribuyentes régimen especialVladimir IsazaAún no hay calificaciones

- Diferencia Entre Ingreso y UtilidadDocumento11 páginasDiferencia Entre Ingreso y UtilidadKarla María Martínez RamírezAún no hay calificaciones

- Que Es Retencion - Conceptos PDFDocumento21 páginasQue Es Retencion - Conceptos PDFLarico LizzhyAún no hay calificaciones

- Fiscal ISRDocumento10 páginasFiscal ISRDiego Bustamante SolanoAún no hay calificaciones

- E Los Demás Ingresos. Requisitos de Las Deducciones y Declaración AnualDocumento26 páginasE Los Demás Ingresos. Requisitos de Las Deducciones y Declaración AnualOther RootsAún no hay calificaciones

- Pagos Provisionales de ISR de Personas MoralesDocumento17 páginasPagos Provisionales de ISR de Personas MoralesJorge VillalobosAún no hay calificaciones

- Trabajo Temas Fiscales SelectosDocumento6 páginasTrabajo Temas Fiscales SelectosSalvadorAún no hay calificaciones

- Resumen - CONTROL FISCALDocumento5 páginasResumen - CONTROL FISCALJOSE GAMES TRUCKAún no hay calificaciones

- Unidad 5 DerechoDocumento13 páginasUnidad 5 DerechoYarenis HerreraAún no hay calificaciones

- Retenciones impuestos enDocumento5 páginasRetenciones impuestos enAbii ColladoAún no hay calificaciones

- Video #4. Legislacion TributariaDocumento8 páginasVideo #4. Legislacion TributariaMarianela Rivera CastilloAún no hay calificaciones

- Personas Fisicas y Morales y Sus ObligacionesDocumento10 páginasPersonas Fisicas y Morales y Sus ObligacionesGerardoMendezAún no hay calificaciones

- Resumen Personas MoralesDocumento8 páginasResumen Personas MoralesJose RuizAún no hay calificaciones

- Taller 3 - Impuesto de Renta y ComplementariosDocumento6 páginasTaller 3 - Impuesto de Renta y Complementariosu20221203325Aún no hay calificaciones

- Clasificación e Integración de Las Personas MoralesDocumento2 páginasClasificación e Integración de Las Personas MoralesRoberto AguilarAún no hay calificaciones

- De Los Ingresos Por DividendosDocumento3 páginasDe Los Ingresos Por DividendosKarla G. RodriguezAún no hay calificaciones

- Conceptos clave de la LGSM y el ISR para socios de empresasDocumento9 páginasConceptos clave de la LGSM y el ISR para socios de empresasIván Fabila IbarraAún no hay calificaciones

- Analisis Del Ide y Del IetuDocumento8 páginasAnalisis Del Ide y Del IetuAngel ZárateAún no hay calificaciones

- Guia de Estudio Isr Personas FisicasDocumento5 páginasGuia de Estudio Isr Personas FisicasSofía RomeroAún no hay calificaciones

- Investigacion Dividendos y ParticipacionesDocumento21 páginasInvestigacion Dividendos y ParticipacionesLiliana MorenoAún no hay calificaciones

- FiscalDocumento5 páginasFiscalSofia SolorioAún no hay calificaciones

- Beneficios fiscales de las sociedades civiles: ingresos acumulables para el ISRDocumento5 páginasBeneficios fiscales de las sociedades civiles: ingresos acumulables para el ISRYazmiinAún no hay calificaciones

- Material de Apoyo Aspectos Fiscales de La EmpresaDocumento33 páginasMaterial de Apoyo Aspectos Fiscales de La EmpresaLorena EsquivelAún no hay calificaciones

- Ley de Regimen Tributario Interno y ReglamentoDocumento33 páginasLey de Regimen Tributario Interno y Reglamentojohn reyesAún no hay calificaciones

- El Impuesto Sobre La RentaDocumento8 páginasEl Impuesto Sobre La RentaRicardo Ramos OrtizAún no hay calificaciones

- Diferencias temporales y permanentes en el IR diferidoDocumento20 páginasDiferencias temporales y permanentes en el IR diferidoGildars CrecoAún no hay calificaciones

- CONTRIBUCIONES FISCALES-trabajo FinalDocumento17 páginasCONTRIBUCIONES FISCALES-trabajo FinalFernanda Torres MacíasAún no hay calificaciones

- 2.3.4 Ingresos Por ArrendamientoDocumento15 páginas2.3.4 Ingresos Por ArrendamientoYajaira AlvaradoAún no hay calificaciones

- Dinámica de Las CuentasDocumento8 páginasDinámica de Las CuentasJhuly FructuosoAún no hay calificaciones

- Qué Es La AutorretenciónDocumento13 páginasQué Es La AutorretenciónStefany Charris VargasAún no hay calificaciones

- Regímenes Tributarios en El PerúDocumento31 páginasRegímenes Tributarios en El PerúJackelyn Castillo RodriguezAún no hay calificaciones

- Sociedad Anónima y Sociedad CivilDocumento4 páginasSociedad Anónima y Sociedad CivilFERNANDA CIDAún no hay calificaciones

- Requisitos Del Régimen de Incorporación FiscalDocumento11 páginasRequisitos Del Régimen de Incorporación FiscalzerickoAún no hay calificaciones

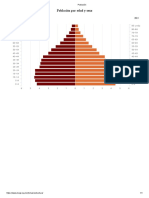

- Población 2Documento1 páginaPoblación 2Agustin CruzAún no hay calificaciones

- Estudio de Tiempos y MovimientosDocumento47 páginasEstudio de Tiempos y MovimientosLeonardo Gutierrez.Aún no hay calificaciones

- Factores Socioculturales Pequeño AporteDocumento8 páginasFactores Socioculturales Pequeño AporteAgustin CruzAún no hay calificaciones

- Examen Primer ParcialDocumento1 páginaExamen Primer ParcialAgustin CruzAún no hay calificaciones

- Población 3Documento1 páginaPoblación 3Agustin CruzAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Agustin CruzAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Agustin CruzAún no hay calificaciones

- Guía completa de la matriz de stakeholdersDocumento4 páginasGuía completa de la matriz de stakeholdersAgustin CruzAún no hay calificaciones

- Población 4Documento1 páginaPoblación 4Agustin CruzAún no hay calificaciones

- CASO05Documento7 páginasCASO05Agustin CruzAún no hay calificaciones

- Solucion Caso 6Documento21 páginasSolucion Caso 6Agustin CruzAún no hay calificaciones

- Desempeño EscolarDocumento2 páginasDesempeño EscolarAgustin CruzAún no hay calificaciones

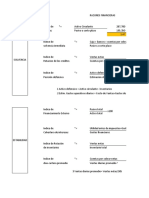

- Razones FinancierasDocumento3 páginasRazones FinancierasAgustin CruzAún no hay calificaciones

- Clase 28 de SeptDocumento10 páginasClase 28 de SeptAgustin CruzAún no hay calificaciones

- Libro1 CARLITOSDocumento8 páginasLibro1 CARLITOSAgustin CruzAún no hay calificaciones

- Solucion Caso 2Documento11 páginasSolucion Caso 2Agustin CruzAún no hay calificaciones

- Caso 5Documento8 páginasCaso 5Agustin CruzAún no hay calificaciones

- PDFDocumento57 páginasPDFGeral RodriguezAún no hay calificaciones

- Solucion Caso 2Documento11 páginasSolucion Caso 2Agustin CruzAún no hay calificaciones

- Formulas Razones FinancierasDocumento6 páginasFormulas Razones FinancierasAgustin CruzAún no hay calificaciones

- El Sistema de Información de MercadotecniaDocumento5 páginasEl Sistema de Información de Mercadotecniajesus jared flores aguilarAún no hay calificaciones

- Clase 28 de SeptDocumento10 páginasClase 28 de SeptAgustin CruzAún no hay calificaciones

- Pronósticos de ventas: Definición, tipos e importanciaDocumento19 páginasPronósticos de ventas: Definición, tipos e importanciaAgustin CruzAún no hay calificaciones

- 4.3 Importancia de La Investigacion de Mercados en El SIM Mk1Documento16 páginas4.3 Importancia de La Investigacion de Mercados en El SIM Mk1Agustin Cruz100% (1)

- Análisis del comportamiento de compra de helados en supermercadosDocumento66 páginasAnálisis del comportamiento de compra de helados en supermercadosFlores BetzabeAún no hay calificaciones

- Expo SZDocumento18 páginasExpo SZAgustin CruzAún no hay calificaciones

- Act 1 Par 3 D.ODocumento11 páginasAct 1 Par 3 D.OAgustin CruzAún no hay calificaciones

- Programa Taller de Investigación IDocumento10 páginasPrograma Taller de Investigación ILaura López VelaAún no hay calificaciones

- Plan de PromocionDocumento2 páginasPlan de PromocionAgustin CruzAún no hay calificaciones

- Tipos de conflictos comunitarios y sus causasDocumento3 páginasTipos de conflictos comunitarios y sus causasJohan Gonzales100% (2)

- La desigualdad social en RDDocumento15 páginasLa desigualdad social en RDorquideamedinamorelAún no hay calificaciones

- El Contexto Educativo en La Investigación Sobre La Actuación Del ProfesorDocumento7 páginasEl Contexto Educativo en La Investigación Sobre La Actuación Del ProfesorYUFEBAAún no hay calificaciones

- Proyecto EmpresarialDocumento18 páginasProyecto EmpresarialAndrés CruzAún no hay calificaciones

- YacimientosmineralesDocumento3 páginasYacimientosmineralesanaiisclarkAún no hay calificaciones

- Pantomima de ColaseDocumento1 páginaPantomima de ColaseEdwin Adelmo Eugenio MejiaAún no hay calificaciones

- Argumento InductivoDocumento2 páginasArgumento InductivoAdrian Ojeda75% (4)

- AndamiosDocumento12 páginasAndamiosPerozo LinaAún no hay calificaciones

- 1.1 Configuración Básica de RedesDocumento12 páginas1.1 Configuración Básica de RedesKatia Rubit Benitez CastroAún no hay calificaciones

- Resumen Temario Alan - BADocumento2 páginasResumen Temario Alan - BARoberto Quevedo RamosAún no hay calificaciones

- Ficha TecnicaDocumento5 páginasFicha TecnicaFrancisca Valdivia SilvaAún no hay calificaciones

- Plan de trabajo COVID-19 Mayo Religión Evangélica 1oDocumento2 páginasPlan de trabajo COVID-19 Mayo Religión Evangélica 1oElish AbbaAún no hay calificaciones

- Preguntas A Un Arquitecto 2Documento3 páginasPreguntas A Un Arquitecto 2ludmila crippaAún no hay calificaciones

- La LopnaDocumento7 páginasLa LopnaOzwaldo Rioz V'zAún no hay calificaciones

- SESION RADIO 5°y 6° DIADocumento14 páginasSESION RADIO 5°y 6° DIAModesto ChavezAún no hay calificaciones

- EstafilococoDocumento16 páginasEstafilococoNahum Saldaña BravoAún no hay calificaciones

- Test Repaso 5Documento2 páginasTest Repaso 5IliasAún no hay calificaciones

- Cariología GlosarioDocumento4 páginasCariología GlosarioKaren Paola Intriago ArteagaAún no hay calificaciones

- Lenguaje de SeñasDocumento11 páginasLenguaje de SeñasMichelle AndreinaAún no hay calificaciones

- Importación Lentes - Trabajo FinalDocumento29 páginasImportación Lentes - Trabajo FinalEdson AlcantaraAún no hay calificaciones

- Manejo sostenible vegetación líneas eléctricasDocumento100 páginasManejo sostenible vegetación líneas eléctricasaelebestAún no hay calificaciones

- Tesis n2746 Viola PDFDocumento137 páginasTesis n2746 Viola PDFOctavio LópezAún no hay calificaciones

- Emma's First Day of School - How She Overcame Her FearsDocumento2 páginasEmma's First Day of School - How She Overcame Her FearsDalila Cigarroa RizoAún no hay calificaciones

- Información completa sobre BilaxtenDocumento7 páginasInformación completa sobre BilaxtenMariano SuarezAún no hay calificaciones

- Diagrama ABCDocumento6 páginasDiagrama ABCRicardo MendezAún no hay calificaciones

- Carta de Presentacion BimboDocumento13 páginasCarta de Presentacion BimboferAún no hay calificaciones

- Examen Matemática 1ºDocumento4 páginasExamen Matemática 1ºJorgeAún no hay calificaciones