También podría gustarte

- BELM-14938 (Curso de Derecho Mercantil - Garrigues)Documento9 páginasBELM-14938 (Curso de Derecho Mercantil - Garrigues)Giorgio Brea0% (3)

- Solucionario Contabilidad Financiera Cap-3-Y-6Documento28 páginasSolucionario Contabilidad Financiera Cap-3-Y-6Miguel Yepez Anglas25% (4)

- Ruth Núñez Act.6Documento14 páginasRuth Núñez Act.6Eli Damn100% (1)

- Tarea 6.1 Leila Sanchez 61911644Documento5 páginasTarea 6.1 Leila Sanchez 61911644Leila Sanchez100% (1)

- El Reto de Los 100 PesosDocumento6 páginasEl Reto de Los 100 PesosjoseclrAún no hay calificaciones

- Conta 2Documento6 páginasConta 2Dulce Angelica Reyes HernandezAún no hay calificaciones

- Perezpardiño Mariela Mfu1a1Documento3 páginasPerezpardiño Mariela Mfu1a1marielaAún no hay calificaciones

- Actividad de Transferencia Contabilidad en Salud TablasDocumento8 páginasActividad de Transferencia Contabilidad en Salud Tablaslaura roldanAún no hay calificaciones

- Modelo Presentación PitchDocumento16 páginasModelo Presentación Pitchcarlos marioAún no hay calificaciones

- Proyección de Costos y VentasDocumento1 páginaProyección de Costos y VentasIsabela Asprilla VelásquezAún no hay calificaciones

- Ejercicios 15-03Documento6 páginasEjercicios 15-03Liliana Araceli Hernández SantillanAún no hay calificaciones

- Taller de Presupuesto Marmol S.A.Documento6 páginasTaller de Presupuesto Marmol S.A.Kenverth MvmAún no hay calificaciones

- Actividad 6Documento12 páginasActividad 6ilish vladimir contreras coronadoAún no hay calificaciones

- Cuadre General SeptDocumento21 páginasCuadre General SeptMultipagos MetropolitanaAún no hay calificaciones

- Practica 2 - AAFYFEDocumento15 páginasPractica 2 - AAFYFEFerney Gonzalo Osorio SernaAún no hay calificaciones

- Presupuesto de GarúaDocumento7 páginasPresupuesto de GarúaMary Johana Galeano CañasAún no hay calificaciones

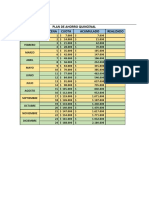

- Plan de Ahorro QuincenalDocumento1 páginaPlan de Ahorro QuincenalFabian FeoAún no hay calificaciones

- Taller Eje 4 Capital de TrabajoDocumento25 páginasTaller Eje 4 Capital de TrabajoYelvis ConradoAún no hay calificaciones

- Ejercicio en Clase - ResueltoDocumento4 páginasEjercicio en Clase - ResueltoDARZY DIAZAún no hay calificaciones

- Actividad 2-Cruz Garcia MatildeDocumento5 páginasActividad 2-Cruz Garcia MatildeMatilde cruz garciaAún no hay calificaciones

- Pre SupuestoDocumento1 páginaPre SupuestohsecivilserviceAún no hay calificaciones

- Rotacion de MercanciaDocumento4 páginasRotacion de Mercanciaesneyder torrijosAún no hay calificaciones

- EjercicioDocumento6 páginasEjercicioCindy Nicole Serrano QuezadaAún no hay calificaciones

- EFDocumento19 páginasEFHector Manuel Rdz HdzAún no hay calificaciones

- CasoCrashDobsonSEODocumento10 páginasCasoCrashDobsonSEOCRISTHIAN EDSON WONG PAZ SOLDANAún no hay calificaciones

- SOPESDocumento8 páginasSOPESAlejandro OrtizAún no hay calificaciones

- TALLER TRAPITO - CambiosDocumento33 páginasTALLER TRAPITO - CambiosYair ortizAún no hay calificaciones

- Dogllar FLUJODocumento9 páginasDogllar FLUJOgonzalo moralesAún no hay calificaciones

- ProyectosDocumento9 páginasProyectosJuan GuerreroAún no hay calificaciones

- Aspectos FinancierosDocumento17 páginasAspectos FinancieroslilianaAún no hay calificaciones

- UntitledDocumento6 páginasUntitledjeansy cararascalAún no hay calificaciones

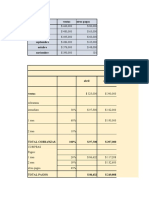

- AÑO MES Total Ventas TrabajadorDocumento3 páginasAÑO MES Total Ventas TrabajadorDaniel RAún no hay calificaciones

- 2.10, 2.13 y 2.19Documento6 páginas2.10, 2.13 y 2.19Zarely FajardoAún no hay calificaciones

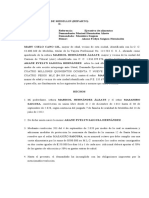

- Demanda Ejecutiva de AlimentosDocumento18 páginasDemanda Ejecutiva de AlimentosMary Cielo Cano GilAún no hay calificaciones

- Ejercicio Final de GerenciaDocumento6 páginasEjercicio Final de GerenciaAnyelis Nova SanchezAún no hay calificaciones

- Ejercicio Empresa Smart WatchDocumento5 páginasEjercicio Empresa Smart WatchKarent Dayana Suárez GarcíaAún no hay calificaciones

- Ahorro familiar y cuenta propia para emprender un negocio de fabricación de mueblesDocumento4 páginasAhorro familiar y cuenta propia para emprender un negocio de fabricación de mueblesmarielaAún no hay calificaciones

- Sustentacion de TarifasDocumento31 páginasSustentacion de TarifasHernandoLopezUAún no hay calificaciones

- Balanza general y estado de resultados de La Metropolitana S.A C.VDocumento6 páginasBalanza general y estado de resultados de La Metropolitana S.A C.VGerardo AndradeAún no hay calificaciones

- Actividad 3Documento4 páginasActividad 3Eileen Michelle Ariza RodriguezAún no hay calificaciones

- Taller Excel Enfermeria 8Documento10 páginasTaller Excel Enfermeria 8bere y RuthAún no hay calificaciones

- Escalatoria de Precios 2018Documento1 páginaEscalatoria de Precios 2018Tecni surAún no hay calificaciones

- Excel Basico KarenDocumento38 páginasExcel Basico Karend3h3d37Aún no hay calificaciones

- Gastos 21Documento1 páginaGastos 21Camilo AguirreAún no hay calificaciones

- Aporte Individual Semana 5Documento4 páginasAporte Individual Semana 5laura prietoAún no hay calificaciones

- Control de Inventario Eva 2Documento1 páginaControl de Inventario Eva 2danyorozcocaballeroAún no hay calificaciones

- Graficas TC Semana 5Documento5 páginasGraficas TC Semana 5laura prietoAún no hay calificaciones

- Taller 17 de MayoDocumento9 páginasTaller 17 de MayotomasAún no hay calificaciones

- Contadores S. A., de C. V.Documento2 páginasContadores S. A., de C. V.Elder BenitezAún no hay calificaciones

- Ejemplo RanchoDocumento20 páginasEjemplo Ranchooscar segoviaAún no hay calificaciones

- Formato de Cuadres 2021Documento6 páginasFormato de Cuadres 2021resortesAún no hay calificaciones

- 2 - Control de RecursosDocumento70 páginas2 - Control de RecursosSG-SST PRIMO FOODSAún no hay calificaciones

- Proyeccion de Ingresos y Punto de EquilibrioDocumento6 páginasProyeccion de Ingresos y Punto de EquilibrioIcaza Díaz Fernanda MaríaAún no hay calificaciones

- Tarea 1 Conta Financier - GrupalDocumento3 páginasTarea 1 Conta Financier - GrupalkikeAún no hay calificaciones

- Manejo Herramientas Actividad 4 Tablas DinamicasDocumento15 páginasManejo Herramientas Actividad 4 Tablas DinamicasMauricio RIVERA RUIZAún no hay calificaciones

- Control de inventario y pedidosDocumento22 páginasControl de inventario y pedidosJuan Alfaro TorresAún no hay calificaciones

- Ejercicio Admon Del Efectivo y Valores NegociablesDocumento3 páginasEjercicio Admon Del Efectivo y Valores Negociablesmari joseAún no hay calificaciones

- Taller 3 Planeacion de Presupuestos Yen MorenoDocumento1 páginaTaller 3 Planeacion de Presupuestos Yen Morenoyenmoreno123gmailAún no hay calificaciones

- Cuentas LjydvhmpDocumento4 páginasCuentas Ljydvhmplaliz2017velandiaAún no hay calificaciones

- Practica Global Imptos IIDocumento9 páginasPractica Global Imptos IIJared bautistaAún no hay calificaciones

- Control FinanzasDocumento24 páginasControl FinanzasMidelcy FreileAún no hay calificaciones

- FormulariooDocumento7 páginasFormulariooMoni MoreAún no hay calificaciones

- FormularioDocumento9 páginasFormularioMoni MoreAún no hay calificaciones

- Formulario 110 PDFDocumento8 páginasFormulario 110 PDFNelson Ariel DORADO GALEANOAún no hay calificaciones

- Anexo 1 Resolución 000012 de 2019Documento8 páginasAnexo 1 Resolución 000012 de 2019Orlando Enrique Cepeda PradaAún no hay calificaciones

- Afch14 PDFDocumento19 páginasAfch14 PDFSebastian ChavarriaAún no hay calificaciones

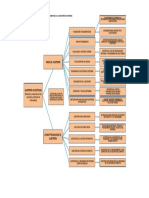

- Actividad 1 Mapa ConceptualDocumento1 páginaActividad 1 Mapa ConceptualDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Procedimiento1 2019Documento4 páginasProcedimiento1 2019Diana Carolina MUTIS MUNOZAún no hay calificaciones

- Presupuesto Planeacion p1Documento8 páginasPresupuesto Planeacion p1Diana Carolina MUTIS MUNOZAún no hay calificaciones

- Taller Electiva NIIF para PYMESDocumento7 páginasTaller Electiva NIIF para PYMESDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Actividad 2 Taller de PresupuestoDocumento3 páginasActividad 2 Taller de PresupuestoDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Norma. NTC-ISO-IEC 27001 PDFDocumento45 páginasNorma. NTC-ISO-IEC 27001 PDFalixtrivAún no hay calificaciones

- Inventario de Hardeare y Software de Un Ordenador PDFDocumento6 páginasInventario de Hardeare y Software de Un Ordenador PDFDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Unidad IV - Auditoría de SistemasDocumento13 páginasUnidad IV - Auditoría de SistemasCristina Muñoz OrdoñezAún no hay calificaciones

- Procedimiento1 2019Documento4 páginasProcedimiento1 2019Diana Carolina MUTIS MUNOZAún no hay calificaciones

- Taller Estados Financieros - GRUPODocumento6 páginasTaller Estados Financieros - GRUPODiana Carolina MUTIS MUNOZAún no hay calificaciones

- Inventario de Hardeare y Software de Un Ordenador PDFDocumento6 páginasInventario de Hardeare y Software de Un Ordenador PDFDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Resumen Unidad VIIDocumento11 páginasResumen Unidad VIIDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Unidad IV - Auditoría de SistemasDocumento13 páginasUnidad IV - Auditoría de SistemasCristina Muñoz OrdoñezAún no hay calificaciones

- Gerencia de valor y ventaja competitivaDocumento6 páginasGerencia de valor y ventaja competitivaDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Como Atacar Ciberataques en Los Servidores de La CompañiaDocumento4 páginasComo Atacar Ciberataques en Los Servidores de La CompañiaDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Factura ElectronicaDocumento24 páginasFactura ElectronicaHarrison Alzate0% (1)

- Norma. NTC-ISO-IEC 27001 PDFDocumento45 páginasNorma. NTC-ISO-IEC 27001 PDFalixtrivAún no hay calificaciones

- Taller Control InternoDocumento7 páginasTaller Control InternoDiana Carolina MUTIS MUNOZAún no hay calificaciones

- FOLLETODocumento2 páginasFOLLETODiana Carolina MUTIS MUNOZAún no hay calificaciones

- FOLLETODocumento2 páginasFOLLETODiana Carolina MUTIS MUNOZAún no hay calificaciones

- 1 PP Empresas 01082019Documento16 páginas1 PP Empresas 01082019Diana Carolina MUTIS MUNOZAún no hay calificaciones

- Inventario de Hardeare y Software de Un Ordenador PDFDocumento6 páginasInventario de Hardeare y Software de Un Ordenador PDFDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Inventario de Hardeare y Software de Un OrdenadorDocumento6 páginasInventario de Hardeare y Software de Un OrdenadorDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Actividad 1 Arbol de IdeasDocumento1 páginaActividad 1 Arbol de IdeasDiana Carolina MUTIS MUNOZAún no hay calificaciones

- Teoria ContableDocumento21 páginasTeoria ContableLEYDIS CAROLINA MAHECHA PRADO (:-)Aún no hay calificaciones

- Costo Del Financiamiento Propio y AjenoDocumento4 páginasCosto Del Financiamiento Propio y AjenoCoroVaronilIepLosÁngelesAún no hay calificaciones

- Sesión 2: Materia Prima: UCV TrujilloDocumento6 páginasSesión 2: Materia Prima: UCV TrujilloJOSE LUIS DEL CASTILLO MARTINEZAún no hay calificaciones

- Wacc - RiesgoDocumento27 páginasWacc - RiesgoRicardo Guzmán GonzalézAún no hay calificaciones

- Liquidacion de Participaciones de Utilidades 2019..Documento150 páginasLiquidacion de Participaciones de Utilidades 2019..TeresaAún no hay calificaciones

- Balvin Romero-Segundo Control Del Tercer Parcial Ing. Eco.Documento5 páginasBalvin Romero-Segundo Control Del Tercer Parcial Ing. Eco.bryamAún no hay calificaciones

- Caso PrácticoDocumento27 páginasCaso PrácticoKheyla Valverde MestanzaAún no hay calificaciones

- Tarea Iva Mensual Veronica AvilesDocumento12 páginasTarea Iva Mensual Veronica AvilesVerónica AvilésAún no hay calificaciones

- Contabilidad PracticosDocumento12 páginasContabilidad PracticosMartin LopezAún no hay calificaciones

- ESC DE A SOCIEDADES I - 2022 ADocumento2 páginasESC DE A SOCIEDADES I - 2022 AKatia Mirley Medina Cárdenas100% (1)

- An0087 XLS SpaDocumento10 páginasAn0087 XLS SpaLuis PinzónAún no hay calificaciones

- Tarea 7 de Contabilidad 1.ijDocumento2 páginasTarea 7 de Contabilidad 1.ijIvelisse JiménezAún no hay calificaciones

- Análisis VerticalDocumento17 páginasAnálisis VerticalcnvillaAún no hay calificaciones

- tr2 ContabilidadDocumento38 páginastr2 ContabilidadDaniel HRAún no hay calificaciones

- G09 WILLIAM WILFREDO POLANCO MARTINEZ PM04041 CasoNPPS3Documento8 páginasG09 WILLIAM WILFREDO POLANCO MARTINEZ PM04041 CasoNPPS3William PolancoAún no hay calificaciones

- Plantilla Análisis DupontDocumento4 páginasPlantilla Análisis DupontCarlos CordovaAún no hay calificaciones

- Contabilidad Financiera Seccion 2 Trabajo GrupalDocumento5 páginasContabilidad Financiera Seccion 2 Trabajo GrupalAlbert EchajayaAún no hay calificaciones

- Ejercicios para AnexosDocumento3 páginasEjercicios para AnexosÁngel JuarezAún no hay calificaciones

- Unidad 2 Caso PracticoDocumento7 páginasUnidad 2 Caso PracticoLUZMILA MADERA MORALESAún no hay calificaciones

- 94099741.15 - Ejemplo Estados FinancierosDocumento8 páginas94099741.15 - Ejemplo Estados FinancierosHector Fernandez GAún no hay calificaciones

- Tarea 3 Cont. GerencialDocumento4 páginasTarea 3 Cont. GerencialJessica Xiomara Saravia CanalesAún no hay calificaciones

- Plan de trabajo concertado con el SENADocumento6 páginasPlan de trabajo concertado con el SENAYulieth ArboledaAún no hay calificaciones

- 002 Normas Internacionales de Contabilidad 2012Documento784 páginas002 Normas Internacionales de Contabilidad 2012Jorge Rodriguez Ruiz100% (8)

- Practica Final Valoracioìn de Negocios Grupo 2Documento14 páginasPractica Final Valoracioìn de Negocios Grupo 2emmanuelAún no hay calificaciones

- Estados Financieros MarcialDocumento2 páginasEstados Financieros MarcialLuis Miguel Orrego BoteroAún no hay calificaciones

- Estado de Resultados y Proyecciones 1995-2011Documento12 páginasEstado de Resultados y Proyecciones 1995-2011camilo amayaAún no hay calificaciones