También podría gustarte

- Guías de AuditoríaDe EverandGuías de AuditoríaCalificación: 5 de 5 estrellas5/5 (2)

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- EEFF Cementos Pacasmayo 2018-2019Documento79 páginasEEFF Cementos Pacasmayo 2018-2019Arq Yahaira Chavez Najarro100% (1)

- Papeles de TrabajoDocumento55 páginasPapeles de TrabajoEdgar Yubini100% (1)

- Papeles de Trabajo GubernamentalDocumento22 páginasPapeles de Trabajo GubernamentalRichard Condori Callisaya100% (1)

- 1.8 Documentación de La AuditoríaDocumento2 páginas1.8 Documentación de La AuditoríaJessica Zaragoza ZamoraAún no hay calificaciones

- UNIDAD IV Trabajo Preliminar de Auditoría - Material de LecturaDocumento8 páginasUNIDAD IV Trabajo Preliminar de Auditoría - Material de LecturaFrancisca Onishi100% (1)

- Modelo de Confirmacion de SaldosDocumento59 páginasModelo de Confirmacion de SaldosNataliel Suriel Zapata83% (6)

- ITC-CMC-02 Instructivo para La Selección y Evaluación de Auditores InternosDocumento5 páginasITC-CMC-02 Instructivo para La Selección y Evaluación de Auditores InternosLore ORtiizzAún no hay calificaciones

- Ensayo Nia 230Documento4 páginasEnsayo Nia 230Arianna DelaCruz100% (4)

- Nia 230Documento13 páginasNia 230Fatima Medina100% (1)

- Plantilla Proceso MejoraDocumento9 páginasPlantilla Proceso MejoraRamón AlonsoAún no hay calificaciones

- Resumen NIA 230Documento4 páginasResumen NIA 230Viviana Claudia Castillo Velasco0% (1)

- NIA-230.Doc Papeles de TrabajoDocumento3 páginasNIA-230.Doc Papeles de TrabajoKenia Gpe DeljimAún no hay calificaciones

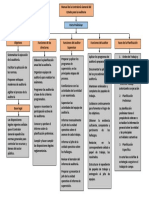

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual Auditoriadaniel mendez100% (6)

- Auditoria de GestionDocumento152 páginasAuditoria de GestionIrene TamayAún no hay calificaciones

- Evidencias en La AuditoriaDocumento11 páginasEvidencias en La AuditoriaRolinAún no hay calificaciones

- Yohanny Morales Tarea 7.Documento8 páginasYohanny Morales Tarea 7.yohanny100% (1)

- Nia 230 y Cedulas de AuditoriaDocumento42 páginasNia 230 y Cedulas de AuditoriaReynaldo Jose Alvarado Ramos100% (1)

- Fases de La Auditoria de GestiónDocumento17 páginasFases de La Auditoria de GestiónJnthn Smith StfnyAún no hay calificaciones

- Nia 230 Documentacion de AuditoriaDocumento16 páginasNia 230 Documentacion de AuditoriaLUIS ALBERTO HENAOAún no hay calificaciones

- Importancia de Los Papeles de TrabajoDocumento11 páginasImportancia de Los Papeles de Trabajoolimpicos368613100% (1)

- Nia 230 AuditoolDocumento6 páginasNia 230 AuditoolRina Flor Sanchez CondoriAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento10 páginasAuditoria de Estados FinancierosKeren Cesia Garcia LimaAún no hay calificaciones

- Nia 230Documento6 páginasNia 230Kiara Galan GamarraAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3Sherlyn VRAún no hay calificaciones

- Nia 230 Documentos de AuditoriaDocumento3 páginasNia 230 Documentos de AuditoriaJohn ArnaldoAún no hay calificaciones

- Franklin - Sanchez - Cuestionario 7.1.Documento11 páginasFranklin - Sanchez - Cuestionario 7.1.Franklin Sanchez Bello100% (1)

- Nia 210Documento7 páginasNia 210aafp1955Aún no hay calificaciones

- PDF Nia 230 Documentacion de AuditoriaDocumento16 páginasPDF Nia 230 Documentacion de AuditoriaBriggit SalcedoAún no hay calificaciones

- Resumen de NIA 230 DocumentaciónDocumento3 páginasResumen de NIA 230 DocumentaciónMirthaAún no hay calificaciones

- Planificación y Documentación D La Auditoria FiscalDocumento12 páginasPlanificación y Documentación D La Auditoria FiscalFanny Plaza0% (1)

- Documentos para Realizar Una AuditoriaDocumento5 páginasDocumentos para Realizar Una AuditoriaErix RuizAún no hay calificaciones

- Nia 230Documento37 páginasNia 230guillermoAún no hay calificaciones

- NIA 230 Y 500 Investigacion en GrupoDocumento22 páginasNIA 230 Y 500 Investigacion en GrupoJossuanny CruzAún no hay calificaciones

- Auditoria I RDocumento7 páginasAuditoria I RCesar FelizAún no hay calificaciones

- Nia 230Documento7 páginasNia 230XiomaraAún no hay calificaciones

- Nia 230Documento10 páginasNia 230Dennis Alexandra Feijoo CastroAún no hay calificaciones

- Nea 4Documento4 páginasNea 4adrianaholguin100% (2)

- Norma Internacional de Auditoria 230Documento11 páginasNorma Internacional de Auditoria 230Jossuanny Cruz100% (1)

- Nia 230Documento8 páginasNia 230anaAún no hay calificaciones

- Ensayo de ContabilidadDocumento2 páginasEnsayo de Contabilidaddayomar28Aún no hay calificaciones

- Tarea NiaDocumento6 páginasTarea NiaRevisate PanamaAún no hay calificaciones

- T. N°4 Facultativa Grupo BeatrizDocumento20 páginasT. N°4 Facultativa Grupo BeatrizPatricia ChavezAún no hay calificaciones

- Estudio de Casos RENE AMARUDocumento4 páginasEstudio de Casos RENE AMARUYorvin Amaru AmaruAún no hay calificaciones

- Ensayo de Los Papeles de Trabajo en AuditoríaDocumento8 páginasEnsayo de Los Papeles de Trabajo en AuditoríaALEXIA BURGOSAún no hay calificaciones

- Documentación de Auditoría TerminadoDocumento17 páginasDocumentación de Auditoría TerminadoAnonymous yULC6GUXAún no hay calificaciones

- Tarea 7.1 de Auditpria para RealizarDocumento16 páginasTarea 7.1 de Auditpria para RealizarLucia maria Torres ramirez100% (1)

- Nia 230Documento5 páginasNia 230Samir Stalin AcuñaAún no hay calificaciones

- Funciones de Los Auditores en Los Proyectos de Firmas de AuditoríaDocumento3 páginasFunciones de Los Auditores en Los Proyectos de Firmas de Auditoríapipejh02Aún no hay calificaciones

- Hojas de Trabajo en AuditoriaDocumento16 páginasHojas de Trabajo en AuditoriaSamuel Moreno DiazAún no hay calificaciones

- Trabajo de Campo AuditoriaDocumento6 páginasTrabajo de Campo AuditoriaKaina OrtizAún no hay calificaciones

- Actividad 6Documento16 páginasActividad 6Luz ValenciaAún no hay calificaciones

- ANALITICADocumento22 páginasANALITICAJaquelin Principe RiveraAún no hay calificaciones

- NIA 230 - ResumenDocumento4 páginasNIA 230 - ResumenLeidy Catherinne Ramirez AriasAún no hay calificaciones

- SEPARATA 6 PPTT Conceptos AUDITORIA TRIBUTARIADocumento12 páginasSEPARATA 6 PPTT Conceptos AUDITORIA TRIBUTARIAALEJANDRA VICTORIA GARCIA ROJASAún no hay calificaciones

- Nia Zahory - AndinoDocumento5 páginasNia Zahory - AndinoAlejandra AndinoAún no hay calificaciones

- Papeles de Trabajo, Sustento Del Proceso Auditor.Documento4 páginasPapeles de Trabajo, Sustento Del Proceso Auditor.Gerardo MirandaAún no hay calificaciones

- Dnai-2 Auditoria Interna V.final PDFDocumento5 páginasDnai-2 Auditoria Interna V.final PDFGenaro Minguez100% (1)

- Buenas Prácticas en La Elaboración de Papeles de Trabajo de Auditoría de Acuerdo Con Las NIADocumento9 páginasBuenas Prácticas en La Elaboración de Papeles de Trabajo de Auditoría de Acuerdo Con Las NIAalbinAún no hay calificaciones

- Papeles de Trabajo para Una Auditoría PDFDocumento32 páginasPapeles de Trabajo para Una Auditoría PDFDillson Mejia HernandezAún no hay calificaciones

- Crisleidy Bonilla-Tarea 7.1Documento10 páginasCrisleidy Bonilla-Tarea 7.1NewBoos YTAún no hay calificaciones

- Los Papeles de TrabajoDocumento4 páginasLos Papeles de Trabajovictoriagarciae13Aún no hay calificaciones

- Estados UnidosDocumento11 páginasEstados UnidosNestor NavalAún no hay calificaciones

- Sistema de Seguridad y Defensa NacionalDocumento20 páginasSistema de Seguridad y Defensa NacionalNestor NavalAún no hay calificaciones

- Diagrama de Espina de Pescado 1 PresentationGoDocumento1 páginaDiagrama de Espina de Pescado 1 PresentationGoNestor NavalAún no hay calificaciones

- GRUPO 2. NormasDocumento11 páginasGRUPO 2. NormasNestor NavalAún no hay calificaciones

- Auditoría ProcesalDocumento7 páginasAuditoría ProcesalNestor NavalAún no hay calificaciones

- Programa de Auditoria PDFDocumento12 páginasPrograma de Auditoria PDFNestor NavalAún no hay calificaciones

- Nuevos ParadigmasDocumento9 páginasNuevos ParadigmasNestor NavalAún no hay calificaciones

- Resumen NIA 210Documento2 páginasResumen NIA 210Alvin SianitaAún no hay calificaciones

- Casos Prácticos Base Contable Niff 9Documento9 páginasCasos Prácticos Base Contable Niff 9SantiagoAún no hay calificaciones

- Edith Espinoza Edith Tarrillo Trabajo de Investigacion Bachiller 2020Documento55 páginasEdith Espinoza Edith Tarrillo Trabajo de Investigacion Bachiller 2020Ely AguilarAún no hay calificaciones

- Cao Auditoria DictamenDocumento260 páginasCao Auditoria Dictamenjuan_17153Aún no hay calificaciones

- Normas de Auditoria GubernamentalDocumento34 páginasNormas de Auditoria GubernamentalOb Ro Millysh100% (1)

- UAP AA S2 Perfil Del AuditorDocumento26 páginasUAP AA S2 Perfil Del Auditoredgard edAún no hay calificaciones

- PF Audi Eq4 WordDocumento74 páginasPF Audi Eq4 WordMoy PriegoAún no hay calificaciones

- Presentacion 6 Control Aduanero II.Documento28 páginasPresentacion 6 Control Aduanero II.Mariely GarciaAún no hay calificaciones

- Reglamento para La Preparación de Información FinancieraDocumento45 páginasReglamento para La Preparación de Información FinancieraRuben's BellotaAún no hay calificaciones

- Apuntes 3Documento91 páginasApuntes 3maranaAún no hay calificaciones

- Estructura Del Informe Del Contador PúblicoDocumento5 páginasEstructura Del Informe Del Contador Públicocarlos eduardo ortega garciaAún no hay calificaciones

- UntitledDocumento12 páginasUntitledOscar PerezAún no hay calificaciones

- La Importancia de La Auditoria en El Mundo Empresrial - Auditoria FinancieraDocumento28 páginasLa Importancia de La Auditoria en El Mundo Empresrial - Auditoria FinancieraCANDY GUZMAN MADERAAún no hay calificaciones

- L03T09Documento42 páginasL03T09Lenin Campos ChambiAún no hay calificaciones

- Resumen de Nia, 260Documento3 páginasResumen de Nia, 260OSCAR FELIPE PIRIR BORORAún no hay calificaciones

- INTRODUCCIÓN. AnteproyectoDocumento20 páginasINTRODUCCIÓN. AnteproyectoalexiAún no hay calificaciones

- Plan de Acción Trabajo en Caliente-Gases Presurizados - ChungarDocumento4 páginasPlan de Acción Trabajo en Caliente-Gases Presurizados - ChungarLuis Gustavo Montes CastroAún no hay calificaciones

- Hallazgos de AuditoriaDocumento9 páginasHallazgos de AuditoriaKelvin AcostaAún no hay calificaciones

- Ali CorpDocumento113 páginasAli CorpRoly De La Cruz VillagarayAún no hay calificaciones

- Resumen de Auditoria Contable IaDocumento4 páginasResumen de Auditoria Contable IaIrma ContrerasAún no hay calificaciones

- 1prueba Primer Parcial AuditoriaDocumento79 páginas1prueba Primer Parcial AuditoriaGrace Lopek.zAún no hay calificaciones

- AudiDocumento6 páginasAudiIván DamiánAún no hay calificaciones

- Auditoria UnrDocumento8 páginasAuditoria Unrsupersonic06Aún no hay calificaciones

- Especial de Auditoria InformaticaDocumento5 páginasEspecial de Auditoria InformaticaJOSE MEJIA CABRERAAún no hay calificaciones

- TripticosDocumento1 páginaTripticosNICOLAS0% (1)