También podría gustarte

- Analisis de Los Articulos 58-ConcursalDocumento4 páginasAnalisis de Los Articulos 58-ConcursalEynner JaramilloAún no hay calificaciones

- Resumen de Derecho Constitucional EconomicoDocumento2 páginasResumen de Derecho Constitucional EconomicoFRANCISCA VALENTINA URETA MAXIMO100% (1)

- Ensayo de Contratos ModernosDocumento23 páginasEnsayo de Contratos ModernosEduardo Velarde QuevedoAún no hay calificaciones

- El Derecho Economico en El Perú PDFDocumento7 páginasEl Derecho Economico en El Perú PDFVladimir Quiñones PaucarAún no hay calificaciones

- ESTADODocumento15 páginasESTADOFabian Paredez FernandezAún no hay calificaciones

- El Derecho Economico en El PeruDocumento6 páginasEl Derecho Economico en El PeruMarcos SilvaAún no hay calificaciones

- El Derecho Constitucional Economico.Documento8 páginasEl Derecho Constitucional Economico.Manuel Arnaldo Castillo CalleAún no hay calificaciones

- El Derecho Constitucional Economico en El Perú.Documento11 páginasEl Derecho Constitucional Economico en El Perú.Manuel Arnaldo Castillo Calle0% (1)

- El Derecho Económico en La Actividad PrivadaDocumento8 páginasEl Derecho Económico en La Actividad PrivadaEdwinRinzaAún no hay calificaciones

- La Importancia Del Derecho en La EconomíaDocumento7 páginasLa Importancia Del Derecho en La EconomíaJosué Yovera AguirreAún no hay calificaciones

- Relacion Del Derecho Economico Con La IndustriaDocumento13 páginasRelacion Del Derecho Economico Con La IndustriaDayamonRosasJimenezAún no hay calificaciones

- Regimen Economico de La Constitucion y El AedDocumento9 páginasRegimen Economico de La Constitucion y El AedGladys Conde HuamaniAún no hay calificaciones

- Bases Del Derecho EconómicoDocumento18 páginasBases Del Derecho EconómicoNicol E Toledo GarridoAún no hay calificaciones

- La Constitución Económica Del EcuadorDocumento12 páginasLa Constitución Económica Del EcuadorFlor Maria ContrerasAún no hay calificaciones

- Ensayo - SolDocumento8 páginasEnsayo - SolhsasivaAún no hay calificaciones

- Cuadro Comparativo Entre Derecho Economico y Los Principios Generales Del DerechoDocumento7 páginasCuadro Comparativo Entre Derecho Economico y Los Principios Generales Del DerechoJhon Fuentes Vasquez0% (1)

- Badell & Grau La Constituciòn EconómicaDocumento19 páginasBadell & Grau La Constituciòn Económicadisraeli britoAún no hay calificaciones

- El Derecho Constitucional EconomicoDocumento12 páginasEl Derecho Constitucional EconomicoBryan Gabriel Ñaupa BarredaAún no hay calificaciones

- Clases Derecho Economico 1Documento42 páginasClases Derecho Economico 1Ley CantareroAún no hay calificaciones

- Función Económica Del DerechoDocumento12 páginasFunción Económica Del DerechoGINA NATALY CARRASCO NU�EZAún no hay calificaciones

- ESTADO PERUANO Y RÉGIMEN ECONÓMICO - MonografiaDocumento16 páginasESTADO PERUANO Y RÉGIMEN ECONÓMICO - Monografiajesus mestaAún no hay calificaciones

- Autoevaluación Tema IDocumento33 páginasAutoevaluación Tema ICarlos Beer80% (5)

- Economia Segundo SemestreDocumento12 páginasEconomia Segundo SemestreAnonymous fh1LiM7cJtAún no hay calificaciones

- Legislacion ComercialDocumento3 páginasLegislacion ComercialYadira estefany EspinozaAún no hay calificaciones

- Apuntes Derecho EconomicoDocumento35 páginasApuntes Derecho EconomicoMariana Salinas CastroAún no hay calificaciones

- Trabajo N°1Documento3 páginasTrabajo N°1Felipe MeryAún no hay calificaciones

- Derecho EconómicoDocumento216 páginasDerecho EconómicocrisssAún no hay calificaciones

- Derecho TributarioDocumento95 páginasDerecho TributarioJGUERRAMOAún no hay calificaciones

- C37078 OcrDocumento14 páginasC37078 OcrVictor ZacariasAún no hay calificaciones

- Título III Del Regimen EconomicoDocumento45 páginasTítulo III Del Regimen EconomicoDaysa Olaya Vinces100% (1)

- Apunte #2 Ope (Parte)Documento16 páginasApunte #2 Ope (Parte)Matias Renato PeraltaAún no hay calificaciones

- Grupo 6Documento25 páginasGrupo 6Kevin VillafuerteAún no hay calificaciones

- Derecho EconomicoDocumento6 páginasDerecho Economico47yrh76h6qAún no hay calificaciones

- El Pluralismo Económico en La ConstituciónDocumento2 páginasEl Pluralismo Económico en La Constituciónjuanc7pd0% (1)

- Introduccion Al Derecho EconomicoDocumento18 páginasIntroduccion Al Derecho EconomicoCristianAún no hay calificaciones

- Autoevaluaciónes de La 1 A La 5Documento18 páginasAutoevaluaciónes de La 1 A La 5luis cortes100% (1)

- Derecho Economico 1Documento24 páginasDerecho Economico 1Constanza Vargas GonzálezAún no hay calificaciones

- Constitucion Comentada Tomo IDocumento13 páginasConstitucion Comentada Tomo IItalo Arbulu100% (1)

- Orden Público EconómicoDocumento28 páginasOrden Público EconómicoJavier NavarreteAún no hay calificaciones

- Fuentes Del Derecho Económico ChilenoDocumento11 páginasFuentes Del Derecho Económico ChilenoIgnacio CalderónAún no hay calificaciones

- ACTIVIDADES Reyes Chanta GeronimoDocumento7 páginasACTIVIDADES Reyes Chanta GeronimoAngie DiosesAún no hay calificaciones

- Resumenes DAEDocumento6 páginasResumenes DAEaxel vidalon cardenasAún no hay calificaciones

- Tratamiento Legal Igualitario Entre La Empresa Estatal y Privada, Teniendo en Cuenta El Rol SubsidiarioDocumento6 páginasTratamiento Legal Igualitario Entre La Empresa Estatal y Privada, Teniendo en Cuenta El Rol SubsidiarioCarlos Micha ChuquiviguelAún no hay calificaciones

- Derecho EconómicoDocumento18 páginasDerecho EconómicoAna Lilia Muñoz ArmentaAún no hay calificaciones

- Regimen EconomicoDocumento20 páginasRegimen EconomicoJeffer Bustamante100% (5)

- Presentacion Derechos EcoeconomicosDocumento24 páginasPresentacion Derechos EcoeconomicosdonatasaycoAún no hay calificaciones

- Apuntes Economía (Examen)Documento33 páginasApuntes Economía (Examen)Carolina Vargas AravenaAún no hay calificaciones

- Hacienda Publica Colombiana EstructuraDocumento4 páginasHacienda Publica Colombiana EstructuraLuisFernandoMadridJimenezAún no hay calificaciones

- La Clausula PresupuestariaDocumento8 páginasLa Clausula PresupuestariaAraceli GómezAún no hay calificaciones

- S4. - Regimen Economico de La ConstituciónDocumento285 páginasS4. - Regimen Economico de La ConstituciónedsonloocuencaAún no hay calificaciones

- Economía Social de Mercado PerúDocumento13 páginasEconomía Social de Mercado PerúGonzaloAgramonteEnríquezAún no hay calificaciones

- Régimen EconómicoDocumento24 páginasRégimen EconómicoValeriaCristinaLurquinJaraAún no hay calificaciones

- Principios Constitucionales en Materia Económica, Laboral y TributariaDocumento9 páginasPrincipios Constitucionales en Materia Económica, Laboral y TributariaLuis Raymond MarquezAún no hay calificaciones

- Derecho de Propiedad, Mercado y Libertad de Empresa (5Documento4 páginasDerecho de Propiedad, Mercado y Libertad de Empresa (5VICTORIA ABIGAIL GUERRA GOMEZAún no hay calificaciones

- Derecho ComercialDocumento31 páginasDerecho ComercialJENKO FASCIOLOAún no hay calificaciones

- Regula de ServiciosDocumento10 páginasRegula de ServiciosDaniel Alache MorochoAún no hay calificaciones

- Constitucioěn Economia y Mercado J. Loěpez-1Documento7 páginasConstitucioěn Economia y Mercado J. Loěpez-1Alex DuqueAún no hay calificaciones

- Economía social de mercado y principio de subsidiariedad en la Constitución peruanaDe EverandEconomía social de mercado y principio de subsidiariedad en la Constitución peruanaAún no hay calificaciones

- La Hacienda Pública en la Constitución colombiana de 1991: Tres décadas de evoluciónDe EverandLa Hacienda Pública en la Constitución colombiana de 1991: Tres décadas de evoluciónAún no hay calificaciones

- TicketDocumento1 páginaTicketbpantonioAún no hay calificaciones

- PRESUPUESTODocumento1 páginaPRESUPUESTObpantonioAún no hay calificaciones

- Comentario Del Articulo 58 de La Constitución Política Del PerúDocumento1 páginaComentario Del Articulo 58 de La Constitución Política Del Perúbpantonio50% (2)

- Derecho EconomicoDocumento5 páginasDerecho EconomicobpantonioAún no hay calificaciones

- Consorcio MoyobambaDocumento1 páginaConsorcio MoyobambabpantonioAún no hay calificaciones

- PRESENTACIÒNDocumento13 páginasPRESENTACIÒNbpantonioAún no hay calificaciones

- Esquema Proyecto MejoraDocumento43 páginasEsquema Proyecto MejorabpantonioAún no hay calificaciones

- Seleccion de ProcesosDocumento16 páginasSeleccion de ProcesosFlor LizarragaAún no hay calificaciones

- Cuadre de Caja 15-08Documento1 páginaCuadre de Caja 15-08Alexandra CortèsAún no hay calificaciones

- Tema 01 Fundamentos Generales de CostosDocumento24 páginasTema 01 Fundamentos Generales de CostosJoseph Condori CahuiAún no hay calificaciones

- Fuentes de Información Del Comercio InternacionalDocumento37 páginasFuentes de Información Del Comercio InternacionalJulian Gamboa MorenoAún no hay calificaciones

- Ejercicios de Variacion ConstanteDocumento9 páginasEjercicios de Variacion ConstanteKatherineAún no hay calificaciones

- Etiopia TraduccionDocumento7 páginasEtiopia TraduccionSergio Vásquez UrreloAún no hay calificaciones

- Encuestas de Investigación de Mercado - Preguntas y Plantillas - SurveyMonkeyDocumento2 páginasEncuestas de Investigación de Mercado - Preguntas y Plantillas - SurveyMonkeyantonorosa100% (1)

- Primer Informe Adm. FinancieraDocumento7 páginasPrimer Informe Adm. FinancieraMarian Alejandra Garcia PrietoAún no hay calificaciones

- Tema Ciclo FinancieroDocumento25 páginasTema Ciclo FinancieroManuel Jimenes100% (1)

- Derivados (Jul 2021)Documento129 páginasDerivados (Jul 2021)Juan David VélezAún no hay calificaciones

- Proyecto de TesisDocumento29 páginasProyecto de Tesisvictor gabrielAún no hay calificaciones

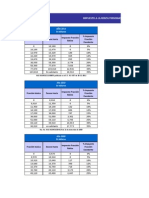

- Tablas de Cálculo de Impuesto A La Renta - ActualizadaDocumento8 páginasTablas de Cálculo de Impuesto A La Renta - ActualizadaMery LorenzAún no hay calificaciones

- Presentación Viajes SignatureDocumento14 páginasPresentación Viajes SignatureAlejo RodriguezAún no hay calificaciones

- Actividad 2 - Gestión EducativaDocumento11 páginasActividad 2 - Gestión Educativamitzy.castillotAún no hay calificaciones

- Actividad 6 Unidad 5Documento12 páginasActividad 6 Unidad 5nviana_1Aún no hay calificaciones

- Principios de La Economía Del TransporteDocumento2 páginasPrincipios de La Economía Del TransporteAndres Manuel Lopez ObradorAún no hay calificaciones

- ¿Qué Es El Ciclo de Vida Del Producto - Líder Del EmprendimientoDocumento14 páginas¿Qué Es El Ciclo de Vida Del Producto - Líder Del EmprendimientoJesus BarriosAún no hay calificaciones

- Fundamentos de AgroindustriaDocumento37 páginasFundamentos de AgroindustriaDuberney Gutierrez Zapata100% (1)

- Modulo V ExamenDocumento7 páginasModulo V ExamenJorge MedinaAún no hay calificaciones

- Campaña Publicitaria - BriefingDocumento7 páginasCampaña Publicitaria - BriefingChristian Molina B100% (1)

- Conceptos Generales de Cada Cuenta Contable GubernamentalDocumento56 páginasConceptos Generales de Cada Cuenta Contable GubernamentalLeyla CarreraAún no hay calificaciones

- Utilidad Después de ImpuestoDocumento3 páginasUtilidad Después de ImpuestoFrancis BalmacedaAún no hay calificaciones

- Solución Caso Práctico Unidad 02Documento7 páginasSolución Caso Práctico Unidad 02Oscar AnnichiaricoAún no hay calificaciones

- 40 Años de Ciclo EconomicoDocumento4 páginas40 Años de Ciclo EconomicoClaudio BetancourtAún no hay calificaciones

- La Clasificación Arancelaria. Último AvanceDocumento65 páginasLa Clasificación Arancelaria. Último AvanceLIZET GONZALEZ CASILLASAún no hay calificaciones

- Las Variables de Proyecto I.E.P NewtonDocumento14 páginasLas Variables de Proyecto I.E.P NewtonKevin Kurt Yovera ParedesAún no hay calificaciones

- Formato Macroficha - Primera EntegaDocumento3 páginasFormato Macroficha - Primera EntegaJuan Sebastián Hernández TorresAún no hay calificaciones

- Caso Hard Rock CafeDocumento4 páginasCaso Hard Rock CafemayolissAún no hay calificaciones

- Modelo Ficha TécnicaDocumento4 páginasModelo Ficha TécnicaAnderson LopezAún no hay calificaciones