También podría gustarte

- Ajustes ContablesDocumento9 páginasAjustes Contablesluch_o100% (1)

- Caja MenorDocumento3 páginasCaja MenorAnonymous j79PdzAún no hay calificaciones

- Capítulo 7 AjustesDocumento26 páginasCapítulo 7 Ajustesscribd.cimdAún no hay calificaciones

- Letras Por CobrarDocumento3 páginasLetras Por CobrarEdinsonMendozaAún no hay calificaciones

- Arqueo de CajaDocumento2 páginasArqueo de CajaCristhoferMorenoAún no hay calificaciones

- Tratamiento contable letras por cobrarDocumento2 páginasTratamiento contable letras por cobrarenrique_terrell33% (3)

- Deber Ejercicios Libro Diario y MayorDocumento2 páginasDeber Ejercicios Libro Diario y MayorRomina SAAún no hay calificaciones

- Arqueo de Caja - ResueltoDocumento18 páginasArqueo de Caja - ResueltoLaura RossoAún no hay calificaciones

- Caja Chica 2Documento16 páginasCaja Chica 2Kailin Galindez100% (1)

- Control interno caja chicaDocumento25 páginasControl interno caja chicaec2net2Aún no hay calificaciones

- Conciliación bancaria Empresa Vivienca OctubreDocumento19 páginasConciliación bancaria Empresa Vivienca OctubreKaterin Cutipa Mamani100% (3)

- Contabilidad Basica 2Documento37 páginasContabilidad Basica 2Jaso Sanchez100% (1)

- Practicas de Contabilidad Tena 2013Documento20 páginasPracticas de Contabilidad Tena 2013JANETH40% (5)

- Conciliación bancaria y libro bancosDocumento3 páginasConciliación bancaria y libro bancosRicardo VásquezAún no hay calificaciones

- Ejercicios de Ciclo Contable CompletoDocumento4 páginasEjercicios de Ciclo Contable CompletoLiano Guerra0% (2)

- Arqueo Caja Chica 2 SolucionDocumento3 páginasArqueo Caja Chica 2 SolucionArmando Gamboa100% (1)

- Definición de EmpresaDocumento9 páginasDefinición de Empresakevin molinaAún no hay calificaciones

- Ejercicios T 2 Los Hechos Contables y Las CuentasDocumento2 páginasEjercicios T 2 Los Hechos Contables y Las CuentasIchy GalánAún no hay calificaciones

- Ejercicio de AplicacionDocumento12 páginasEjercicio de AplicacionMajo ColochoAún no hay calificaciones

- Contabilidad Intermedia - Exigible BBBDocumento24 páginasContabilidad Intermedia - Exigible BBBJose Angel Medina Rodriguez100% (1)

- Libro Diario, Libro Mayor, Balance de Comprobacion 01Documento5 páginasLibro Diario, Libro Mayor, Balance de Comprobacion 01Jhonny Jose Medina AraujoAún no hay calificaciones

- Arqueo de CajaDocumento6 páginasArqueo de CajaMaira Alejandra Monterroza MercadoAún no hay calificaciones

- LA MAYORIZACION Conta Financiera IDocumento6 páginasLA MAYORIZACION Conta Financiera IJosé C.Aún no hay calificaciones

- Caja ChicaDocumento4 páginasCaja ChicaChallco DavidAún no hay calificaciones

- Rodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesDocumento6 páginasRodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesFernanda Rodriguez100% (1)

- 03 - Caja Chica - EjerciciosDocumento2 páginas03 - Caja Chica - EjerciciosAlvaro ClarosAún no hay calificaciones

- La Sociedad AnónimaDocumento3 páginasLa Sociedad Anónimaana isaAún no hay calificaciones

- Tema #2 Estudio de Las Cuentas Del DisponibleDocumento21 páginasTema #2 Estudio de Las Cuentas Del DisponibleCarolina100% (1)

- Auditoria GubernamentalDocumento10 páginasAuditoria GubernamentalMartin GuillenAún no hay calificaciones

- Ejercicio contabilidad comerciante Ángel Vielma octubre 2012Documento4 páginasEjercicio contabilidad comerciante Ángel Vielma octubre 2012greta cortez100% (1)

- El Ciclo ContableDocumento3 páginasEl Ciclo ContableKIARA100% (1)

- Contabilidad I U3 Material Complementario Ejercicios ResueltosDocumento9 páginasContabilidad I U3 Material Complementario Ejercicios ResueltosRominaAún no hay calificaciones

- Letras Por CobrarDocumento8 páginasLetras Por Cobrarcatts15Aún no hay calificaciones

- Efectivo y Caja ChicaDocumento12 páginasEfectivo y Caja ChicaLuis E. GomezAún no hay calificaciones

- Ejercicio Metodo Perpetuo 1D11Documento14 páginasEjercicio Metodo Perpetuo 1D11Alex Colque GutierrezAún no hay calificaciones

- PRACTICADocumento2 páginasPRACTICAJimmy Giraldo Leiva100% (1)

- Taller de Conciliación Bancaria Sin ResolverDocumento12 páginasTaller de Conciliación Bancaria Sin Resolverbreyner lopexAún no hay calificaciones

- Notas de Credito y DebitoDocumento3 páginasNotas de Credito y DebitorhbestudioAún no hay calificaciones

- Practica 1 Arqueo Caja ChicaDocumento7 páginasPractica 1 Arqueo Caja ChicaalexAún no hay calificaciones

- El Mayor en T. La MayorizaciónDocumento5 páginasEl Mayor en T. La MayorizaciónBarbara CarreñoAún no hay calificaciones

- Caso 05 Constitucion SociedadesDocumento3 páginasCaso 05 Constitucion SociedadesNOEMI MARIBEL ARCE100% (1)

- Asientos contables de operaciones de una empresa comercialDocumento17 páginasAsientos contables de operaciones de una empresa comercialNick Torres67% (3)

- Ejercicios-Conciliacion BancariaDocumento4 páginasEjercicios-Conciliacion Bancariaacme1960Aún no hay calificaciones

- Estudio Caja Moneda ExtranjeraDocumento24 páginasEstudio Caja Moneda ExtranjeraFernanda Camacho TapiaAún no hay calificaciones

- Taller de Calculo de Utilidades de Un TrabajadorDocumento2 páginasTaller de Calculo de Utilidades de Un TrabajadorSteven Zurita100% (1)

- Practico de Disp. Resuelto 2021Documento5 páginasPractico de Disp. Resuelto 2021Didiet RivasAún no hay calificaciones

- Concilia cuentas bancarias y resuelve erroresDocumento13 páginasConcilia cuentas bancarias y resuelve erroresRosaida martinez de Ocariz100% (1)

- Asientos Contables ClasicosDocumento30 páginasAsientos Contables Clasicosmarshemi100% (2)

- Clases de Ajustes ContablesDocumento6 páginasClases de Ajustes ContablesHachefloo uzumakiAún no hay calificaciones

- 4 Contabilida GeneralDocumento47 páginas4 Contabilida GeneralHector Miguel Sampayo MolaAún no hay calificaciones

- Balance de Comprobación de Sumas y SaldoDocumento12 páginasBalance de Comprobación de Sumas y Saldoanderkf0% (1)

- AJUSTESDocumento14 páginasAJUSTESRyan BouxcarruidoAún no hay calificaciones

- Asientos de AjusteDocumento11 páginasAsientos de AjusteAlonso JimenezAún no hay calificaciones

- AjustesDocumento6 páginasAjustesMarshy LabkAún no hay calificaciones

- Asientos de AjustesDocumento13 páginasAsientos de AjustesMaria Alejandra Flores JironAún no hay calificaciones

- Ajustes y Hoja de TrabajoDocumento51 páginasAjustes y Hoja de TrabajoCarlovine40% (5)

- Ajustes ContablesDocumento6 páginasAjustes ContablesJordy Burgos tkdAún no hay calificaciones

- Ajustes contables para llevar cuentas a su valor realDocumento19 páginasAjustes contables para llevar cuentas a su valor realLUZ MERY FIGUEROA AGUILLONAún no hay calificaciones

- Ajustes ContablesDocumento8 páginasAjustes Contablesaldrin belloAún no hay calificaciones

- Concepto de AjustesDocumento7 páginasConcepto de Ajustesanon_527126407Aún no hay calificaciones

- Señales RegulatoriasDocumento18 páginasSeñales Regulatoriasjonathan CunalataAún no hay calificaciones

- 10 Ejercicio Nic 36 Deterioro Julio 2021Documento3 páginas10 Ejercicio Nic 36 Deterioro Julio 2021jonathan CunalataAún no hay calificaciones

- 5 Ejericicio Nic 12 Imp Ganancias Julio2021Documento2 páginas5 Ejericicio Nic 12 Imp Ganancias Julio2021jonathan CunalataAún no hay calificaciones

- 11 Ejercicio Nic 37 Pasivos Contn Julio 2021Documento2 páginas11 Ejercicio Nic 37 Pasivos Contn Julio 2021jonathan CunalataAún no hay calificaciones

- 12 Ejercicio Nic 38 Intangible Julio 2021Documento2 páginas12 Ejercicio Nic 38 Intangible Julio 2021jonathan Cunalata50% (2)

- 8 Ejercicio Nic23 Costos Pretamos Julio 2021Documento2 páginas8 Ejercicio Nic23 Costos Pretamos Julio 2021jonathan CunalataAún no hay calificaciones

- 9 Ejercicio Nic 24 Trans Part Relac Julio2021Documento1 página9 Ejercicio Nic 24 Trans Part Relac Julio2021jonathan Cunalata0% (1)

- 3 Ejercicio Nic 8 Política Contb Julio 2021Documento2 páginas3 Ejercicio Nic 8 Política Contb Julio 2021jonathan Cunalata0% (1)

- Sistemas de InventariosDocumento25 páginasSistemas de Inventariosjonathan CunalataAún no hay calificaciones

- 1 Ejercicio Adopcion de Niif CompletasDocumento1 página1 Ejercicio Adopcion de Niif Completasjonathan Cunalata0% (1)

- CONTABILIDAD DE COSTOS Semana 1Documento23 páginasCONTABILIDAD DE COSTOS Semana 1jonathan CunalataAún no hay calificaciones

- K ARDEXXDocumento1 páginaK ARDEXXjonathan CunalataAún no hay calificaciones

- 6 Ejercicio Nic 16 Ppe Julio2021Documento4 páginas6 Ejercicio Nic 16 Ppe Julio2021jonathan CunalataAún no hay calificaciones

- 4 Ejercicios Nic 10 Hechos Posteriores Julio 2021Documento3 páginas4 Ejercicios Nic 10 Hechos Posteriores Julio 2021jonathan CunalataAún no hay calificaciones

- Credit ScoringDocumento12 páginasCredit Scoringjonathan CunalataAún no hay calificaciones

- Forma f001Documento27 páginasForma f001Sandy SantoAún no hay calificaciones

- 2 Ejercicio Nic 2 Inventarios Julio 2021Documento2 páginas2 Ejercicio Nic 2 Inventarios Julio 2021jonathan Cunalata0% (1)

- Art 8 Ingreso de Fuente EcuatorianaDocumento4 páginasArt 8 Ingreso de Fuente Ecuatorianajonathan CunalataAún no hay calificaciones

- 60 GuiaEntrevistaDocumento8 páginas60 GuiaEntrevistaAlanAún no hay calificaciones

- Forma f001Documento27 páginasForma f001Sandy SantoAún no hay calificaciones

- Venta de artículos y facturación de Juguetería ArcoirisDocumento5 páginasVenta de artículos y facturación de Juguetería Arcoirisjonathan CunalataAún no hay calificaciones

- COIP Código Organico Integral Penal 2014 PDFDocumento144 páginasCOIP Código Organico Integral Penal 2014 PDFXavier Vazquez DominguezAún no hay calificaciones

- Método Promedio MóvilDocumento10 páginasMétodo Promedio Móviljonathan CunalataAún no hay calificaciones

- Introducción A La FinanzasDocumento9 páginasIntroducción A La Finanzasjonathan CunalataAún no hay calificaciones

- NIC 36 - Mapa - ConceptualDocumento1 páginaNIC 36 - Mapa - Conceptualjonathan Cunalata75% (4)

- Cálculo de retenciones en la fuente y asientos contables para diferentes escenarios tributariosDocumento8 páginasCálculo de retenciones en la fuente y asientos contables para diferentes escenarios tributariosjonathan Cunalata100% (6)

- Indicadores BIMBO 2016 ahorros 12% desechos $170MDocumento1 páginaIndicadores BIMBO 2016 ahorros 12% desechos $170Mjonathan Cunalata50% (2)

- Ley Orgánica Del Servicio Público y Su ReglamentoDocumento40 páginasLey Orgánica Del Servicio Público y Su Reglamentojonathan CunalataAún no hay calificaciones

- De Los AdministradoresDocumento77 páginasDe Los Administradoresjonathan CunalataAún no hay calificaciones

- Derecho SocietarioDocumento56 páginasDerecho Societariojonathan CunalataAún no hay calificaciones

- Ldo Baclaith Mipi OvpDocumento25 páginasLdo Baclaith Mipi OvpWALTER CABRERAAún no hay calificaciones

- Contabilidad financiera - Tarea No. - Capítulo de análisis: La cuenta contable y el principio de partida dobleDocumento4 páginasContabilidad financiera - Tarea No. - Capítulo de análisis: La cuenta contable y el principio de partida doblePedro MoscosoAún no hay calificaciones

- Canacar AmsofacDocumento21 páginasCanacar AmsofacOmarEsparzaAún no hay calificaciones

- Eps Sanitas SADocumento2 páginasEps Sanitas SACristian BejaranoAún no hay calificaciones

- Sesión 5 Caso Jeans and Shirts SolucionarioDocumento3 páginasSesión 5 Caso Jeans and Shirts SolucionarioLuis Gaspar100% (1)

- Transfer 3f0eb884769bc5b4.1625822317931.19087Documento3 páginasTransfer 3f0eb884769bc5b4.1625822317931.19087Pamela OrtuñoAún no hay calificaciones

- DacEasy ProgramaDocumento3 páginasDacEasy ProgramaBianchyAún no hay calificaciones

- Guía Declaración Jurada Impuesto Sobre Ventas HNDocumento27 páginasGuía Declaración Jurada Impuesto Sobre Ventas HNJuan CarlosAún no hay calificaciones

- Monografia Contabilidad Gubernamental-1Documento9 páginasMonografia Contabilidad Gubernamental-1Miguel Angel Tuesta VillagarayAún no hay calificaciones

- Sistemas de Pago ElectronicoDocumento7 páginasSistemas de Pago ElectronicoSerrano NavaAún no hay calificaciones

- Listado Beneficio 12 - 2022Documento8 páginasListado Beneficio 12 - 2022Esteban RamonAún no hay calificaciones

- El control de inventarios y su incidencia en los estados financieros de Ferretería Central.com S.A.CDocumento67 páginasEl control de inventarios y su incidencia en los estados financieros de Ferretería Central.com S.A.CMiGuell OtinianoAún no hay calificaciones

- Formulario Reservas A Distancia Aldea de La Selva RDDocumento1 páginaFormulario Reservas A Distancia Aldea de La Selva RDLucero De PerezAún no hay calificaciones

- Guia de Estudio SAP BODocumento43 páginasGuia de Estudio SAP BORaulMuñozAún no hay calificaciones

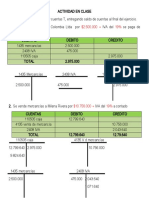

- Actividad en Clase Asientos ContablesDocumento8 páginasActividad en Clase Asientos ContablesMaria MartinezAún no hay calificaciones

- Robert Meigs, Jan Williams, Susan Haka, Mark Bettn PDFDocumento751 páginasRobert Meigs, Jan Williams, Susan Haka, Mark Bettn PDFAdely Perez Alvarenga50% (4)

- Auditoria TributariaDocumento10 páginasAuditoria TributariaJhon Alexis Tello JoyoAún no hay calificaciones

- 1 Ajustes y Cierres ContablesDocumento34 páginas1 Ajustes y Cierres ContablesMerly Leonor Oñate AguadoAún no hay calificaciones

- examne1-3CCNA 1 Introduction To Networks Version 7Documento30 páginasexamne1-3CCNA 1 Introduction To Networks Version 7leo triAún no hay calificaciones

- Seguro hogar 40Documento14 páginasSeguro hogar 40Benjamín RuizAún no hay calificaciones

- Tarea 5Documento3 páginasTarea 5Erinson de jesus Payano peraltaAún no hay calificaciones

- Principales empresas de nuestra localidad enDocumento9 páginasPrincipales empresas de nuestra localidad encesar elias padillaAún no hay calificaciones

- Cap18 - Libro DiarioDocumento41 páginasCap18 - Libro Diariocristian jair ruiz villaverdeAún no hay calificaciones

- Fin PagoDocumento2 páginasFin PagoAlex EmmanuelAún no hay calificaciones

- IPS202301Documento43 páginasIPS202301Luis ScribdAún no hay calificaciones

- Dia 1 Semana 5 IntroDocumento6 páginasDia 1 Semana 5 Introroberto juarezAún no hay calificaciones

- Denominación de La Empresa: 2. Rubro o SectorDocumento10 páginasDenominación de La Empresa: 2. Rubro o SectorMishell MorenoAún no hay calificaciones

- Delia Ene - Actividades Ud.4Documento13 páginasDelia Ene - Actividades Ud.4DeliaAún no hay calificaciones

- Central Telefónica Panasonic EASA 616Documento2 páginasCentral Telefónica Panasonic EASA 616Manuel Castillo100% (1)

- Unidad 5 Instalacion de Redes InalambricaDocumento18 páginasUnidad 5 Instalacion de Redes InalambricaCamaras-ipWifiAún no hay calificaciones