También podría gustarte

- Contrato de Tarjeta de CréditoDocumento24 páginasContrato de Tarjeta de CréditoDui Words100% (1)

- Contrato de Tarjeta de CréditoDocumento24 páginasContrato de Tarjeta de CréditoLuisAldanadeLeónAún no hay calificaciones

- Tarjeta de Crédito (Investigación Formativa)Documento18 páginasTarjeta de Crédito (Investigación Formativa)juan reyes lazoAún no hay calificaciones

- Tarjetas de CréditoDocumento77 páginasTarjetas de CréditoGabriela Diaz Coronado0% (1)

- Trabajo Final de BancarioDocumento24 páginasTrabajo Final de BancarioPavel Vilca HuaripaucarAún no hay calificaciones

- Crédito y DébitoDocumento6 páginasCrédito y DébitoJavier SantanaAún no hay calificaciones

- Mnografia de Tarjetas de CreditoDocumento66 páginasMnografia de Tarjetas de CreditoRosselin RamosAún no hay calificaciones

- El Dinero PlasticoDocumento22 páginasEl Dinero PlasticoJarlin Reyes Cabrera100% (1)

- 1804 Tarjeta de Credito y DebitoDocumento32 páginas1804 Tarjeta de Credito y DebitoErwin PacayAún no hay calificaciones

- Historia de La Tarjeta de CréditoDocumento8 páginasHistoria de La Tarjeta de CréditoRosio Sadyth Gonzales TorrezAún no hay calificaciones

- Targeta de CreditoDocumento17 páginasTargeta de CreditoSammy Rodriguez100% (1)

- Marco TeoricoDocumento5 páginasMarco TeoricoSeba Hernandez100% (1)

- Ensayo TarjetasDocumento19 páginasEnsayo TarjetasPatito CuackAún no hay calificaciones

- INTRODUCCION Antecedentes y AdhesionDocumento4 páginasINTRODUCCION Antecedentes y AdhesionMarco Antonio Vasques JulcaAún no hay calificaciones

- Investigación Final TARJETA DE CRÉDITODocumento9 páginasInvestigación Final TARJETA DE CRÉDITOERICK JOSE BARRERA MAZARIEGOSAún no hay calificaciones

- Proyecto de Matematicas Financieras (Autoguardado)Documento20 páginasProyecto de Matematicas Financieras (Autoguardado)Kristen ObrienAún no hay calificaciones

- Historia Del Dinero de PlásticoDocumento6 páginasHistoria Del Dinero de PlásticoJavier MuñozAún no hay calificaciones

- Tarjetas de CréditosDocumento30 páginasTarjetas de CréditosEliezer RodAún no hay calificaciones

- Franquicias en Las Tarjetas de CréditoDocumento4 páginasFranquicias en Las Tarjetas de CréditoPaola Andrea Chimonja CoyAún no hay calificaciones

- Tarjetas de Credito y DebitoDocumento8 páginasTarjetas de Credito y DebitoLaidy AlarcónAún no hay calificaciones

- Guia Tarjeta de Credito 2021-IDocumento8 páginasGuia Tarjeta de Credito 2021-IAlexander GonzalesAún no hay calificaciones

- La Mala Informacion de Las Tarjetas de Credito en El ScotiabanckDocumento5 páginasLa Mala Informacion de Las Tarjetas de Credito en El ScotiabanckJacob Ayma HuillcaAún no hay calificaciones

- Justificación de La InvestigaciónDocumento3 páginasJustificación de La InvestigaciónCarlosJ.M.LarinAún no hay calificaciones

- Historia de Las Tarjetas de CréditoDocumento27 páginasHistoria de Las Tarjetas de CréditoFernanda Salazar LizanoAún no hay calificaciones

- Marco ConceptualDocumento3 páginasMarco ConceptualefrainAún no hay calificaciones

- Tarjeta Inteligente Proyecto MonograficoDocumento25 páginasTarjeta Inteligente Proyecto MonograficoBuenos NetAún no hay calificaciones

- Tarjetas de Credito en Compras DigitalesDocumento45 páginasTarjetas de Credito en Compras Digitalesacarlitos2014Aún no hay calificaciones

- Origen y Evolución Histórica de Las Tarjetas de CréditoDocumento9 páginasOrigen y Evolución Histórica de Las Tarjetas de CréditoMorena Latifa MarquezAún no hay calificaciones

- Trabajo de Investigación FinalDocumento29 páginasTrabajo de Investigación FinalFernanda Salazar LizanoAún no hay calificaciones

- Tarjeta de CréditoDocumento25 páginasTarjeta de CréditoMarco Antonio Vasques JulcaAún no hay calificaciones

- La Tarjeta de Crédito - Ventajas y Desventajas Del TarjetahabienteDocumento21 páginasLa Tarjeta de Crédito - Ventajas y Desventajas Del TarjetahabienteAnonymous 7alSeH7OAún no hay calificaciones

- Tarea Individual 4 - Dirección Financiera - Ensayo - Finanzas PersonalesDocumento4 páginasTarea Individual 4 - Dirección Financiera - Ensayo - Finanzas PersonalesMiguel Arturo ErazoAún no hay calificaciones

- Como Surgió La Primera Tarjeta de CréditoDocumento3 páginasComo Surgió La Primera Tarjeta de CréditoMadelyn LiberataAún no hay calificaciones

- Adm. Bancaria Tarea 6.3 (Grupo 6)Documento10 páginasAdm. Bancaria Tarea 6.3 (Grupo 6)Mabel nuñezAún no hay calificaciones

- Contrato de La Tarjeta de CréditoDocumento35 páginasContrato de La Tarjeta de CréditoShi GraAún no hay calificaciones

- Comportamiento Del Consumidor PeruanoDocumento44 páginasComportamiento Del Consumidor PeruanoNatalia Lorren CacersAún no hay calificaciones

- Tarjetas de Credito GuatemalaDocumento28 páginasTarjetas de Credito GuatemalaMariela MoralesAún no hay calificaciones

- Tipos de Dinero Segunda AsignacionDocumento23 páginasTipos de Dinero Segunda AsignacionHeidy T.Aún no hay calificaciones

- El Origen de Las Tarjetas de Crédito PDFDocumento4 páginasEl Origen de Las Tarjetas de Crédito PDFYeimi jeannette sosa MartinezAún no hay calificaciones

- TARJETASDocumento13 páginasTARJETASDanibel Flores ParedesAún no hay calificaciones

- PDF-s 2018 221 TarjetadecreditoDocumento4 páginasPDF-s 2018 221 TarjetadecreditoJesus angel Santiago FelipeAún no hay calificaciones

- Economia I. Trabajo FinalDocumento12 páginasEconomia I. Trabajo FinalMichel SuitAún no hay calificaciones

- Historia de La Tarjeta PrepagaDocumento2 páginasHistoria de La Tarjeta PrepagaSergio ZapataAún no hay calificaciones

- Economà - A Digital en El Marco de Generacion de Metodos de PagoDocumento52 páginasEconomà - A Digital en El Marco de Generacion de Metodos de PagoEstefaniaAún no hay calificaciones

- Contrato de Tarjeta de CreditoDocumento13 páginasContrato de Tarjeta de Creditovladimir espinoAún no hay calificaciones

- Historia de Visa IncDocumento2 páginasHistoria de Visa IncCatherin RodriguezAún no hay calificaciones

- La Tarjeta de CreditoDocumento13 páginasLa Tarjeta de Creditojulio gomezAún no hay calificaciones

- Contrato de Tarjeta de Credito OrdenadoDocumento24 páginasContrato de Tarjeta de Credito OrdenadoDanyBrandyHuertaRiosAún no hay calificaciones

- Tarjeta de CreditoDocumento31 páginasTarjeta de CreditoGinaLlashagFigairasAún no hay calificaciones

- Dinero PlasticoDocumento25 páginasDinero Plasticojunior esteban fino reinaAún no hay calificaciones

- Tarjeta de CreditoDocumento8 páginasTarjeta de CreditoDiego HuchiyamaAún no hay calificaciones

- Contrato de La Tarjeta de Crédito 1Documento39 páginasContrato de La Tarjeta de Crédito 1Estefania Ivonne Javier PicoyAún no hay calificaciones

- Repare su crédito ahora (How to Fix Your Credit)De EverandRepare su crédito ahora (How to Fix Your Credit)Calificación: 3 de 5 estrellas3/5 (1)

- Ccallo Huamani Luis Antonio - Educacion Financiera y Tarjetas de CreditoDocumento20 páginasCcallo Huamani Luis Antonio - Educacion Financiera y Tarjetas de CreditoMaria Choque PacoriAún no hay calificaciones

- Tarjeta de CreditoDocumento11 páginasTarjeta de CreditoHosmerCorreaAún no hay calificaciones

- Analisis de Coyuntura Ley de Tarjetas de Crédito GuatemalaDocumento17 páginasAnalisis de Coyuntura Ley de Tarjetas de Crédito GuatemalaPaola PintoAún no hay calificaciones

- Tarjetas de CréditoDocumento19 páginasTarjetas de Créditoprofeunac100% (2)

- Ensayo - El DineroDocumento5 páginasEnsayo - El DineroMafe MejíaAún no hay calificaciones

- Las Tarjetas de CreditoDocumento16 páginasLas Tarjetas de CreditojazminAún no hay calificaciones

- Informe Final Gerencia de ProyectosDocumento30 páginasInforme Final Gerencia de ProyectosLuisa GonzalezAún no hay calificaciones

- Introducción JamaicaDocumento1 páginaIntroducción JamaicaLuisa GonzalezAún no hay calificaciones

- Trabajo Seminario Jalea de NaranjaDocumento41 páginasTrabajo Seminario Jalea de NaranjaLuisa Gonzalez100% (2)

- Por Qué Fracasan Las Pequeñas EmpresasDocumento5 páginasPor Qué Fracasan Las Pequeñas EmpresasLuisa GonzalezAún no hay calificaciones

- Problemas Capitulo 5 Libro GitmanDocumento13 páginasProblemas Capitulo 5 Libro GitmanLuisa GonzalezAún no hay calificaciones

- Examen Resuelto de Contabilidad y GerenciaDocumento4 páginasExamen Resuelto de Contabilidad y GerenciaCarlos MinanoAún no hay calificaciones

- Informe Guarderia Ing. AguilarDocumento3 páginasInforme Guarderia Ing. AguilarLuisa GonzalezAún no hay calificaciones

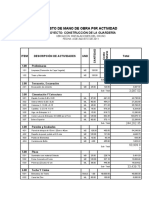

- Costo de Mano de Obra P0R ActividadDocumento3 páginasCosto de Mano de Obra P0R ActividadLuisa GonzalezAún no hay calificaciones

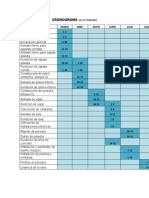

- Cronograma de ActividadesDocumento1 páginaCronograma de ActividadesLuisa GonzalezAún no hay calificaciones

- Tesis - Palma AfricanaDocumento115 páginasTesis - Palma AfricanaLuisa GonzalezAún no hay calificaciones

- Informe de Estudio Tecnico 2Documento22 páginasInforme de Estudio Tecnico 2Luisa GonzalezAún no hay calificaciones

- Percepción Del Estudiante Sobre Las Prácticas Pedagógicas de La Facultad de Ciencias EconómicasDocumento79 páginasPercepción Del Estudiante Sobre Las Prácticas Pedagógicas de La Facultad de Ciencias EconómicasLuisa GonzalezAún no hay calificaciones

- Tesis LianaDocumento46 páginasTesis LianaLuisa GonzalezAún no hay calificaciones

- El Saldo de La Deuda Externa Del Sector Publico A Diciembre de 2010 Se Situó en USDocumento3 páginasEl Saldo de La Deuda Externa Del Sector Publico A Diciembre de 2010 Se Situó en USLuisa GonzalezAún no hay calificaciones

- Estudio de Mercado Mantequilla Crema-ModificadoDocumento71 páginasEstudio de Mercado Mantequilla Crema-ModificadoLuisa Gonzalez0% (1)

- Proyecto Esencia de Jamaica Con GabrielDocumento79 páginasProyecto Esencia de Jamaica Con GabrielLuisa GonzalezAún no hay calificaciones

- Árbol de ProblemasDocumento2 páginasÁrbol de ProblemasLuisa GonzalezAún no hay calificaciones

- Árbol de Problema para RevisarDocumento2 páginasÁrbol de Problema para RevisarLuisa GonzalezAún no hay calificaciones

- BibliografíaDocumento1 páginaBibliografíaLuisa GonzalezAún no hay calificaciones

- Por Qué Fracasan Las Pequeñas EmpresasDocumento5 páginasPor Qué Fracasan Las Pequeñas EmpresasLuisa GonzalezAún no hay calificaciones

- La Diferencia Entre El Árbol de Problemas y El Árbol de ObjetivosDocumento1 páginaLa Diferencia Entre El Árbol de Problemas y El Árbol de ObjetivosLuisa Gonzalez100% (1)

- Informe de Proyecto de FormulacionDocumento50 páginasInforme de Proyecto de FormulacionLuisa GonzalezAún no hay calificaciones

- BORRADOR INFORMACION DE VINO DE NANCE ORIGINAL (Reparado) (1) TESIS 2Documento51 páginasBORRADOR INFORMACION DE VINO DE NANCE ORIGINAL (Reparado) (1) TESIS 2Luisa Gonzalez100% (2)

- Trabajo Seminario Jalea de NaranjaDocumento41 páginasTrabajo Seminario Jalea de NaranjaLuisa Gonzalez100% (2)

- Tesis de Seminario Queso Crema Con LorocoDocumento47 páginasTesis de Seminario Queso Crema Con LorocoLuisa GonzalezAún no hay calificaciones

- REMESASDocumento1 páginaREMESASLuisa GonzalezAún no hay calificaciones

- Tesis Remesas JuticalpaDocumento47 páginasTesis Remesas JuticalpaLuisa GonzalezAún no hay calificaciones

- Antecedentes de Cineplex OdeonDocumento1 páginaAntecedentes de Cineplex OdeonLuisa Gonzalez0% (1)

- Diagramas MetodologiaDocumento8 páginasDiagramas MetodologiaLuisa GonzalezAún no hay calificaciones

- Segundo Ejercicio WimaxDocumento8 páginasSegundo Ejercicio Wimaxluis chacuaAún no hay calificaciones

- Cuestionario No. 3. Sábado 10 de Julio. - Cap 4Documento24 páginasCuestionario No. 3. Sábado 10 de Julio. - Cap 4Verónica ÁlvarezAún no hay calificaciones

- Justificante Oncampus 255459 07631000457Documento1 páginaJustificante Oncampus 255459 07631000457Adrian QAún no hay calificaciones

- Diazmata - 03 Interes CompuestoDocumento95 páginasDiazmata - 03 Interes CompuestoJoshlin Gar56% (16)

- Ejemplolibrodiaro 130406222839 Phpapp01Documento2 páginasEjemplolibrodiaro 130406222839 Phpapp01Abel MartinezAún no hay calificaciones

- MF - Apuntes s1Documento34 páginasMF - Apuntes s1Jose Ruben Morales AraizaAún no hay calificaciones

- Taller de Retencion Salarios CasaDocumento8 páginasTaller de Retencion Salarios CasaJanneth GonzalezAún no hay calificaciones

- Actividad Evañuativa Eje 3 - Capital de TrabajoDocumento16 páginasActividad Evañuativa Eje 3 - Capital de TrabajoYesik Apont0% (1)

- Reseña de Los Estados Finacieros y Las UtilidadesDocumento6 páginasReseña de Los Estados Finacieros y Las UtilidadesPaola Andrea Fernandez OlayaAún no hay calificaciones

- Ejercicio 10Documento6 páginasEjercicio 10ALEx Gamer33% (6)

- Practica 02 Interes Compuesto Grupo 02Documento28 páginasPractica 02 Interes Compuesto Grupo 02Sebastian CarlosAún no hay calificaciones

- Tarea FinanzaDocumento4 páginasTarea FinanzaAbi ShapsAún no hay calificaciones

- Programa de Trabajo Cont. Financ. I Lunes y Miercoles 2022Documento6 páginasPrograma de Trabajo Cont. Financ. I Lunes y Miercoles 2022Camila PérezAún no hay calificaciones

- Concepto de EntidadDocumento22 páginasConcepto de EntidadjossimarAún no hay calificaciones

- ContaDocumento6 páginasContaVerdin GéminisAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralJhonatan Freddy Arcani MendozaAún no hay calificaciones

- Balance General EjerciciosDocumento4 páginasBalance General EjerciciosEmiliano PelaezAún no hay calificaciones

- Material Sesion 12Documento6 páginasMaterial Sesion 12Ruth ACAún no hay calificaciones

- Taller de RepasoDocumento16 páginasTaller de RepasoEDUARD ANDRES URIBE SOTOAún no hay calificaciones

- Explicaciòn. Unidad Iii. Ecuacion Patrimonial.Documento5 páginasExplicaciòn. Unidad Iii. Ecuacion Patrimonial.Luis Alejandro Montañez JustingAún no hay calificaciones

- Guía Producto Academico 1 (Pa1)Documento5 páginasGuía Producto Academico 1 (Pa1)arnold saldañaAún no hay calificaciones

- Universidad Católica Los Ángeles Chimbote: Facultad de Ciencias Contables Financieras Y AdministrativasDocumento9 páginasUniversidad Católica Los Ángeles Chimbote: Facultad de Ciencias Contables Financieras Y AdministrativasElizabeth MoralesAún no hay calificaciones

- Prueba Técnica Jefe ContableDocumento3 páginasPrueba Técnica Jefe ContableCristian CalisayaAún no hay calificaciones

- 08.-Catalogo de Cuentas Conceptos y Naturaleza AslDocumento12 páginas08.-Catalogo de Cuentas Conceptos y Naturaleza AslPaula Carolina100% (1)

- Factura de TigoDocumento2 páginasFactura de TigoLuisa TorresAún no hay calificaciones

- Tarea 2.1Documento5 páginasTarea 2.1ambarladynuñez26gmail.com Nuñez MarteAún no hay calificaciones

- Nom RPT Volante PagoDocumento1 páginaNom RPT Volante PagoMartha UrangoAún no hay calificaciones

- S11.s1-Funciones Finacieras (Parte I)Documento27 páginasS11.s1-Funciones Finacieras (Parte I)ARANZA ALIAGA CARHUAMACAAún no hay calificaciones

- Macroeconomia Examen 2Documento7 páginasMacroeconomia Examen 2Jose Eduardo Feijoo AcevedoAún no hay calificaciones

- Ruta Gx1ch441wnro0v2kwn5klaDocumento34 páginasRuta Gx1ch441wnro0v2kwn5klaSamantha Alarcon VelasquezAún no hay calificaciones