También podría gustarte

- BCG 1Documento11 páginasBCG 1Camila BernalAún no hay calificaciones

- La Matriz Del Boston Consulting GroupDocumento12 páginasLa Matriz Del Boston Consulting GroupJairzinho Diaz100% (1)

- Matriz AnsoffDocumento26 páginasMatriz AnsoffNAYBEAAún no hay calificaciones

- Herramienta BCGDocumento6 páginasHerramienta BCGOBED URIBEAún no hay calificaciones

- Matrices de Portafolio BCGDocumento26 páginasMatrices de Portafolio BCGD0I0% (1)

- Matriaz Boston y Matria FodaDocumento13 páginasMatriaz Boston y Matria FodazuleimaAún no hay calificaciones

- S08.s1 - Material-1Documento42 páginasS08.s1 - Material-1pierina flores100% (1)

- Matriz BCGDocumento6 páginasMatriz BCGmarcelaAún no hay calificaciones

- Matriz BCGDocumento2 páginasMatriz BCGsusana8590Aún no hay calificaciones

- Matriz Interna - Externa (IE)Documento2 páginasMatriz Interna - Externa (IE)Frank Briones RuizAún no hay calificaciones

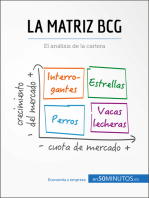

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- Tarea Individual Modulo 8Documento16 páginasTarea Individual Modulo 8Adriana ContrerasAún no hay calificaciones

- Actividad Modulo 8Documento13 páginasActividad Modulo 8Jose BanegasAún no hay calificaciones

- Matriz BCGDocumento8 páginasMatriz BCGYanick SuárezAún no hay calificaciones

- Modulo 8 Matrices BCG IE Y MCPE ReviewDocumento21 páginasModulo 8 Matrices BCG IE Y MCPE Reviewkarla hernandez100% (1)

- BGC, Efe, Efi, Mge...Documento8 páginasBGC, Efe, Efi, Mge...Lizeth yovana Valero huancaAún no hay calificaciones

- Matriz BCGDocumento28 páginasMatriz BCGAlan Dioney Diaz NavaAún no hay calificaciones

- Matriz BCGDocumento8 páginasMatriz BCGCarlos Amaya ArellanoAún no hay calificaciones

- Unidad Estratégica de NegocioDocumento7 páginasUnidad Estratégica de NegocioHugo Sanchez SilvaAún no hay calificaciones

- Matriz BCGDocumento11 páginasMatriz BCGMarco Antonio ChamorroAún no hay calificaciones

- Matriz BCGDocumento2 páginasMatriz BCGCésar Ronaldo Jonathan Guzmán MariñoAún no hay calificaciones

- Matriz BCGDocumento35 páginasMatriz BCGBeatriz Elena LozanoAún no hay calificaciones

- Tarea 1 - Tercer Parcial - Perdomo DilciaDocumento18 páginasTarea 1 - Tercer Parcial - Perdomo DilciaDilciaAún no hay calificaciones

- Herramienta de Análisis de ProductosDocumento10 páginasHerramienta de Análisis de ProductosperbonAún no hay calificaciones

- 11 - S11 - Formulación de Estrategias - MBCG - MIE - MGEDocumento26 páginas11 - S11 - Formulación de Estrategias - MBCG - MIE - MGEBrayan Ñahui QuichaAún no hay calificaciones

- Matriz BCG y Estartegias Genericas de PorterDocumento14 páginasMatriz BCG y Estartegias Genericas de PorterCarmen CYAún no hay calificaciones

- Administración para Ingenieros Matriz BCG PDFDocumento6 páginasAdministración para Ingenieros Matriz BCG PDFYefferson JiménezAún no hay calificaciones

- Matriz BCGDocumento12 páginasMatriz BCGRyan LeachAún no hay calificaciones

- PlaneacionnDocumento25 páginasPlaneacionnYony Alberto Blanco FernandezAún no hay calificaciones

- Actividad - Semana#4Documento6 páginasActividad - Semana#4oliver vargas guzmanAún no hay calificaciones

- Matriz BCGDocumento7 páginasMatriz BCGYeniffer MassaroAún no hay calificaciones

- Matriz BCGDocumento5 páginasMatriz BCGJOSE JULIAN MATEO JIMENEZAún no hay calificaciones

- Boston Consulting Group (BCG)Documento8 páginasBoston Consulting Group (BCG)Andres ContrerasAún no hay calificaciones

- MATRICES - Investigación 2Documento8 páginasMATRICES - Investigación 2Zuliana Valencia100% (1)

- Ensayo BCGDocumento7 páginasEnsayo BCGHenry HaroAún no hay calificaciones

- Segundo PuntoDocumento8 páginasSegundo PuntoMARÍA ANGÉLICA FUENTES SANABRIAAún no hay calificaciones

- Matrices EstrategicasDocumento19 páginasMatrices EstrategicasGilberto RamosAún no hay calificaciones

- Matriz BCGDocumento6 páginasMatriz BCGWilson D. Dueñas ParedesAún no hay calificaciones

- MODELO BCG Boston Consulting Group 1Documento10 páginasMODELO BCG Boston Consulting Group 1Arely Yesenia VMAún no hay calificaciones

- La Matriz de Boston Consulting GroupDocumento3 páginasLa Matriz de Boston Consulting GroupJasmin GuzmanAún no hay calificaciones

- Ensayo Final Matriz BCGDocumento9 páginasEnsayo Final Matriz BCGHenry Contreras Del AguilaAún no hay calificaciones

- Matriz BGCDocumento10 páginasMatriz BGCGabriel Vivar ContrerasAún no hay calificaciones

- Grupo #3 Matriz BCGDocumento16 páginasGrupo #3 Matriz BCGEstefany RomeroAún no hay calificaciones

- Análisis y Elección de La EstrategiaDocumento43 páginasAnálisis y Elección de La EstrategiaTom DorjeAún no hay calificaciones

- S8.s1 - MaterialDocumento50 páginasS8.s1 - MaterialCeleste RosarioAún no hay calificaciones

- Matriz de Crecimiento y Participacion (BCG)Documento10 páginasMatriz de Crecimiento y Participacion (BCG)Eliazar García AlarcónAún no hay calificaciones

- Matriz BCGDocumento7 páginasMatriz BCGMaria SanAún no hay calificaciones

- Matriz de Crecimiento Participacion - BCGDocumento36 páginasMatriz de Crecimiento Participacion - BCGROGER VIERA83% (6)

- 2022 03 30 23 48 17 201210010332 Yolany Cober - 201210010332Documento13 páginas2022 03 30 23 48 17 201210010332 Yolany Cober - 201210010332Equilab S. A.Aún no hay calificaciones

- Matriz BCG (Boston Consulting Group)Documento30 páginasMatriz BCG (Boston Consulting Group)Manuel SqAún no hay calificaciones

- Matrices de Estrategia de Productos PDFDocumento14 páginasMatrices de Estrategia de Productos PDFYarethAún no hay calificaciones

- Presentación 1Documento19 páginasPresentación 1David Cerón PérezAún no hay calificaciones

- Gerencia Global - Jerarquia de EstrategiasDocumento13 páginasGerencia Global - Jerarquia de EstrategiasRommelAún no hay calificaciones

- Matriz BCGDocumento5 páginasMatriz BCGAbesshita AsshAún no hay calificaciones

- Boston Consulting Group AbpDocumento5 páginasBoston Consulting Group AbpAlexander GomezAún no hay calificaciones

- Actividad Individual GRÁFICOSDocumento14 páginasActividad Individual GRÁFICOSAlex BustamanteAún no hay calificaciones

- ¿Qué Es La Matriz BCG?Documento5 páginas¿Qué Es La Matriz BCG?pedrollex perezAún no hay calificaciones

- Módulo 6 Tarea (Documento8 páginasMódulo 6 Tarea (alba100% (1)

- VENTAJA COMPETITIVA - Análisis Del Enfoque PorterDocumento18 páginasVENTAJA COMPETITIVA - Análisis Del Enfoque PorterHugoYanqueAún no hay calificaciones

- Examen MKDocumento11 páginasExamen MKNerexyAún no hay calificaciones

- Gerencia Estratégica 2023Documento7 páginasGerencia Estratégica 2023Juan Felipe RojasAún no hay calificaciones

- Herramientas Financieras EmpresarialesDocumento19 páginasHerramientas Financieras EmpresarialesCarlos MestreAún no hay calificaciones

- Analisis Operación Geovending SasDocumento9 páginasAnalisis Operación Geovending SasJohn Dario GrazzianiAún no hay calificaciones

- Relaciones Con La ComunidadDocumento15 páginasRelaciones Con La ComunidadVicent MendozaAún no hay calificaciones

- AUI ResumenDocumento15 páginasAUI ResumenBell DemariaAún no hay calificaciones

- Comida de Peke (25!09!23)Documento3 páginasComida de Peke (25!09!23)Gabriel DAnnunzioAún no hay calificaciones

- USACH Diseno de La Estrategia de Marketing I 2020 398878Documento28 páginasUSACH Diseno de La Estrategia de Marketing I 2020 398878Jaimito Valdivia M'Aún no hay calificaciones

- Planes de Mercado DEMAC-1Documento43 páginasPlanes de Mercado DEMAC-1Luisa MoncadaAún no hay calificaciones

- Modelo de NegocioDocumento4 páginasModelo de NegociojessicaAún no hay calificaciones

- Rikolino Peruvian Food TruckDocumento33 páginasRikolino Peruvian Food TruckLiz Vilca VargasAún no hay calificaciones

- Caso Práctico 1-Proyectos y Plan de Marketing DigitalDocumento2 páginasCaso Práctico 1-Proyectos y Plan de Marketing DigitalCf23100% (1)

- T 9.1 Barreto Sandlien - Equipos AutodirigidosDocumento8 páginasT 9.1 Barreto Sandlien - Equipos AutodirigidosJimi Hendrix100% (1)

- Proceso de Gestión de Formación Profesional Integral Formato Guía de Aprendizaj1Documento3 páginasProceso de Gestión de Formación Profesional Integral Formato Guía de Aprendizaj1Pedro JoseAún no hay calificaciones

- Asignacion II CostoDocumento4 páginasAsignacion II Costoyelexis lopezAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosRicardo AvendañoAún no hay calificaciones

- MOD 28 Uso Efectivo Del Tiempo en VentasDocumento6 páginasMOD 28 Uso Efectivo Del Tiempo en VentasJMArtist97Aún no hay calificaciones

- "Sistemas de Información de La Mercadotecnia": Instituto Tecnológico Nacional de TlalnepantlaDocumento20 páginas"Sistemas de Información de La Mercadotecnia": Instituto Tecnológico Nacional de TlalnepantlaFernando RojoAún no hay calificaciones

- Costos Abm ABC PDFDocumento28 páginasCostos Abm ABC PDFAndre Ramirez MendozaAún no hay calificaciones

- Tipos de Consumidores Eq 403Documento2 páginasTipos de Consumidores Eq 403Daniela Leonor Chavez VarelaAún no hay calificaciones

- Plantilla Normas APA FilosofiaDocumento12 páginasPlantilla Normas APA FilosofiaGladis Velasquez CasaraAún no hay calificaciones

- Introducción A La Gestión de La CalidadDocumento8 páginasIntroducción A La Gestión de La CalidadFiore CJAún no hay calificaciones

- Comercio Internacional AntologiaDocumento40 páginasComercio Internacional Antologialuis adrian100% (1)

- Gasolina TurbíDocumento3 páginasGasolina TurbíJerina E. PabloAún no hay calificaciones

- Confecciones El Churrito - Palma Collantes CibelyDocumento13 páginasConfecciones El Churrito - Palma Collantes CibelyCibely PalmaAún no hay calificaciones

- Gerencia de Mercados Eje 3Documento13 páginasGerencia de Mercados Eje 3Lauritha ClarosAún no hay calificaciones

- Modelo Canvas Maxi MarketDocumento2 páginasModelo Canvas Maxi MarketRodrigo ArroyoAún no hay calificaciones

- DiagnósticoDocumento17 páginasDiagnósticoKatherin MatajiraAún no hay calificaciones

- Gcav U1 A3 NabmDocumento5 páginasGcav U1 A3 NabmTibu GrkAún no hay calificaciones