También podría gustarte

- 10 Indicadores Financieros Con Sus Fórmulas y Su Interpretación.Documento2 páginas10 Indicadores Financieros Con Sus Fórmulas y Su Interpretación.Natalia EspinelAún no hay calificaciones

- Cuestionario Sobre La Ifac.Documento8 páginasCuestionario Sobre La Ifac.Sagi100% (2)

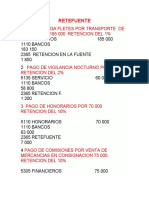

- Ejercicios Iva y RetefuenteDocumento6 páginasEjercicios Iva y Retefuentemery isabel pantojaAún no hay calificaciones

- TALLER REVISORIA FISCAL No 2Documento4 páginasTALLER REVISORIA FISCAL No 2Honeyghan DIAZ PEREZAún no hay calificaciones

- Comercializadora Arturo Calle Sas (ColombiaDocumento22 páginasComercializadora Arturo Calle Sas (ColombiaDiana Camila Hernandez FrancoAún no hay calificaciones

- Raíces Históricas de La Revisoría FiscalDocumento8 páginasRaíces Históricas de La Revisoría FiscalPao GelisAún no hay calificaciones

- 00 Introducción Razonamiento Cuantitativo PDFDocumento8 páginas00 Introducción Razonamiento Cuantitativo PDFPaula VillamilAún no hay calificaciones

- Taller Cuestionario de Revisoría Fiscal - Unidad2Documento16 páginasTaller Cuestionario de Revisoría Fiscal - Unidad2Jarin Saa0% (1)

- Presupuesto de CajaDocumento3 páginasPresupuesto de CajaKevin CampbellAún no hay calificaciones

- Trabajo Ley 145 y 43Documento9 páginasTrabajo Ley 145 y 43angelimb1810100% (1)

- Actividad Módulo 2Documento2 páginasActividad Módulo 2Jané AGAún no hay calificaciones

- Trabajo Final Regulación ContableDocumento10 páginasTrabajo Final Regulación ContableValentina RomeroAún no hay calificaciones

- Certificación rotación cartera 16 díasDocumento2 páginasCertificación rotación cartera 16 díasINGRIRENTERIAAún no hay calificaciones

- Analisis Ley 87 de 1993Documento3 páginasAnalisis Ley 87 de 1993diana carolinaAún no hay calificaciones

- Analisis Vectorial de Crecimiento Del MercadoDocumento4 páginasAnalisis Vectorial de Crecimiento Del MercadoCarlos GómezAún no hay calificaciones

- Análisis Cualitativo EcopetrolDocumento3 páginasAnálisis Cualitativo EcopetrolJabes SantamariaAún no hay calificaciones

- Diagrama de Flujo Dictamen Fiscal CPDocumento5 páginasDiagrama de Flujo Dictamen Fiscal CPNancy AvilaAún no hay calificaciones

- Nisr 4400-4410Documento24 páginasNisr 4400-4410SanchezcataAún no hay calificaciones

- Ley 43 de 1990Documento2 páginasLey 43 de 1990Carlos AndresAún no hay calificaciones

- Contabilidad ElectrodomesticosDocumento8 páginasContabilidad ElectrodomesticosJavier Samaca100% (1)

- Taller de Revisoria Fiscal 1Documento4 páginasTaller de Revisoria Fiscal 1Andres Felipe MENDOZA ALDANAAún no hay calificaciones

- Control Primer TallerDocumento3 páginasControl Primer Tallerlady100% (1)

- Diapositivas Código de Etica Del IFACDocumento11 páginasDiapositivas Código de Etica Del IFACValeria MarcanoAún no hay calificaciones

- Parcial 1 Revisoria FiscalDocumento10 páginasParcial 1 Revisoria FiscalLAURA ANDREAAún no hay calificaciones

- 07 Retencion en La Fuente A Titulo de RentaDocumento5 páginas07 Retencion en La Fuente A Titulo de RentaYeimy Natalia RODRIGUEZ BRINEZAún no hay calificaciones

- Plan de cuentas NIIFDocumento15 páginasPlan de cuentas NIIFSebastian T. CeballosAún no hay calificaciones

- Actividad 6. Evaluación General. (8 y 9 de Agosto de 2022) - Revisión Del IntentoDocumento11 páginasActividad 6. Evaluación General. (8 y 9 de Agosto de 2022) - Revisión Del IntentoJorge Armando HurtadocastilloAún no hay calificaciones

- Cuadro Comparativo Nias y Nagas Ley 43 de 1990Documento10 páginasCuadro Comparativo Nias y Nagas Ley 43 de 1990nohraAún no hay calificaciones

- Actividad Evaluativa Módulo 4Documento10 páginasActividad Evaluativa Módulo 4Ricardo FandiñoAún no hay calificaciones

- Revisoría fiscal: 70/70 en examen de 15 preguntasDocumento10 páginasRevisoría fiscal: 70/70 en examen de 15 preguntasJules CarterAún no hay calificaciones

- Taller Revisoría FiscalDocumento5 páginasTaller Revisoría FiscalMARIA ALEJANDRA RONDON GARCIAAún no hay calificaciones

- COMPARATIVA NORMAS AUDITORÍA COLOMBIA VS INTERNACIONALESDocumento7 páginasCOMPARATIVA NORMAS AUDITORÍA COLOMBIA VS INTERNACIONALESDaren Dayana Alvarez BertelAún no hay calificaciones

- Interventoría de cuentas: definición y alcance máximoDocumento4 páginasInterventoría de cuentas: definición y alcance máximoluis humbertoAún no hay calificaciones

- Mapa Conceptual Revisoria FiscalDocumento5 páginasMapa Conceptual Revisoria FiscalAngela CeballosAún no hay calificaciones

- Parcial Revisoria ResueltoDocumento14 páginasParcial Revisoria Resueltowendy aponte0% (1)

- Las Finanzas Públicas en Los Clásicos y Neoclásicos.Documento3 páginasLas Finanzas Públicas en Los Clásicos y Neoclásicos.Brenda EspinosaAún no hay calificaciones

- Analisis TerpelDocumento2 páginasAnalisis Terpelleydy riosAún no hay calificaciones

- Ley 43 de 1990 modifica Ley 145 de 1960 contaduría pública ColombiaDocumento8 páginasLey 43 de 1990 modifica Ley 145 de 1960 contaduría pública Colombiamilena132767% (6)

- Generalidades de La Retencion en La FuenteDocumento16 páginasGeneralidades de La Retencion en La Fuentejacescor100% (3)

- Segunda Entrega Auditoria FinancieraDocumento28 páginasSegunda Entrega Auditoria FinancieraDanna MaheteAún no hay calificaciones

- ACA 1 Planeacion y Administracion FinancieraDocumento6 páginasACA 1 Planeacion y Administracion FinancieraJEAN CARLOS CUETO LOBOAún no hay calificaciones

- Contabilidad general regímenes tributariosDocumento14 páginasContabilidad general regímenes tributariosVal RoseroAún no hay calificaciones

- Diferencias Entre Auditoria Externa y Revisoria FiscalDocumento7 páginasDiferencias Entre Auditoria Externa y Revisoria FiscalJorge FlhorezAún no hay calificaciones

- Contabilizacion de Ingresos Del EstadoDocumento5 páginasContabilizacion de Ingresos Del EstadoAnonymous lqMJDOCEPAún no hay calificaciones

- Paradigmas Del EmprendimientoDocumento3 páginasParadigmas Del Emprendimientowilson andres martin lopez67% (3)

- Ensayo Caso InterbolsaDocumento3 páginasEnsayo Caso Interbolsalina millanAún no hay calificaciones

- Impuestos Gravámenes y TasasDocumento26 páginasImpuestos Gravámenes y TasasDaniel VasquezAún no hay calificaciones

- Tipos de RequerimientosDocumento1 páginaTipos de RequerimientosKAROL JULIANA PINZ�N GALVISAún no hay calificaciones

- IVA prestadores servicios exteriorDocumento3 páginasIVA prestadores servicios exteriorEVELIN TATIANA BEDOYA AGUILARAún no hay calificaciones

- Taller Niif 15Documento12 páginasTaller Niif 15Luisa Fernanda HernandezAún no hay calificaciones

- Ejercicio Practico - 3Documento2 páginasEjercicio Practico - 3Yicel Vargas0% (1)

- Diagnostico TerpelDocumento9 páginasDiagnostico TerpelYesenia OrdoñezAún no hay calificaciones

- Taller tc2 Paso 3 Siigo Nube Simulador - ContadorDocumento57 páginasTaller tc2 Paso 3 Siigo Nube Simulador - ContadorSebastian cordoba VasquezAún no hay calificaciones

- Por Qué Es Tan Determinante El Análisis Del Valor Del Dinero en El TiempoDocumento2 páginasPor Qué Es Tan Determinante El Análisis Del Valor Del Dinero en El TiempoJAIME DAGOBERTO SANCHEZ VARGASAún no hay calificaciones

- Empresa Alpina 2Documento50 páginasEmpresa Alpina 2David Felipe R AvilaAún no hay calificaciones

- Taller Practico RevisoriaDocumento9 páginasTaller Practico RevisoriaAnggie PaolaAún no hay calificaciones

- Generalidades de La ContabilidadDocumento19 páginasGeneralidades de La ContabilidadAriel Horta LoeraAún no hay calificaciones

- ETICADocumento3 páginasETICARonal Ricardo HERNANDEZAún no hay calificaciones

- Informe Ley 43 de 1990Documento12 páginasInforme Ley 43 de 1990Erika TordecillaAún no hay calificaciones

- Atrabajo Individual EticaDocumento4 páginasAtrabajo Individual EticaLida OsorioAún no hay calificaciones

- fijnalDocumento2 páginasfijnalWendy Sanchez ArrietaAún no hay calificaciones

- EvaluaciónFinal_Grupo_13-2Documento9 páginasEvaluaciónFinal_Grupo_13-2Wendy Sanchez ArrietaAún no hay calificaciones

- Trabajo de Grado Final Juliana GonzalezDocumento65 páginasTrabajo de Grado Final Juliana GonzalezWendy Sanchez ArrietaAún no hay calificaciones

- Himno Remington PDFDocumento24 páginasHimno Remington PDFWendy Sanchez ArrietaAún no hay calificaciones

- Análisis del caso de Estudio de la Sentencia TDocumento2 páginasAnálisis del caso de Estudio de la Sentencia TWendy Sanchez ArrietaAún no hay calificaciones

- Riesgo LegalDocumento13 páginasRiesgo LegalEddyVelasquezAún no hay calificaciones

- TrabajoColaborativoDocumento6 páginasTrabajoColaborativoWendy Sanchez ArrietaAún no hay calificaciones

- Paso1-construyendo comunidadDocumento13 páginasPaso1-construyendo comunidadWendy Sanchez ArrietaAún no hay calificaciones

- Paso1-construyendo comunidadDocumento4 páginasPaso1-construyendo comunidadWendy Sanchez ArrietaAún no hay calificaciones

- GOBIERNO LOCAL COMPETENCIA 1 ACTIVIDAD 2 (1) (1)Documento19 páginasGOBIERNO LOCAL COMPETENCIA 1 ACTIVIDAD 2 (1) (1)Wendy Sanchez ArrietaAún no hay calificaciones

- PE319AG PyC ComprasDocumento2 páginasPE319AG PyC ComprasWendy Sanchez ArrietaAún no hay calificaciones

- FinanzasDocumento3 páginasFinanzasWendy Sanchez ArrietaAún no hay calificaciones

- El Municipio de Poza Rica de HgoDocumento1 páginaEl Municipio de Poza Rica de HgoWendy Sanchez ArrietaAún no hay calificaciones

- Aplicativo Renta Personas Naturales 2019Documento21 páginasAplicativo Renta Personas Naturales 2019Jmt Memt TomtAún no hay calificaciones

- Formulario Sin Título (Respuestas)Documento10 páginasFormulario Sin Título (Respuestas)Wendy Sanchez ArrietaAún no hay calificaciones

- Ley 43/90 Capítulo IV principios ética contaduríaDocumento2 páginasLey 43/90 Capítulo IV principios ética contaduríaWendy Sanchez ArrietaAún no hay calificaciones

- FinanzasDocumento3 páginasFinanzasWendy Sanchez ArrietaAún no hay calificaciones

- En Todo El MundoDocumento4 páginasEn Todo El MundoWendy Sanchez ArrietaAún no hay calificaciones

- Tarea Unidad 3 Tasa de CambioDocumento1 páginaTarea Unidad 3 Tasa de CambioWendy Sanchez ArrietaAún no hay calificaciones

- Casos PrácticosDocumento13 páginasCasos PrácticosWendy Sanchez ArrietaAún no hay calificaciones

- 6 - Funciones de Fecha y HoraDocumento10 páginas6 - Funciones de Fecha y HoraWendy Sanchez ArrietaAún no hay calificaciones

- Tecnicas ParticipativasDocumento5 páginasTecnicas ParticipativasvanessaitzelAún no hay calificaciones

- Ejemplo Carta de Compromiso, Cotización de La AuditoriaDocumento7 páginasEjemplo Carta de Compromiso, Cotización de La AuditoriaWendy Sanchez ArrietaAún no hay calificaciones

- Banco Mundial Infromacion PDFDocumento35 páginasBanco Mundial Infromacion PDFWendy Sanchez ArrietaAún no hay calificaciones

- 3 - Ordenar y FiltrarDocumento28 páginas3 - Ordenar y FiltrarWendy Sanchez Arrieta100% (1)

- Auditoria Caja y Bancos Caso Practico - Control 1Documento3 páginasAuditoria Caja y Bancos Caso Practico - Control 1Wendy Sanchez Arrieta100% (1)

- GráficosDocumento19 páginasGráficosWendy Sanchez ArrietaAún no hay calificaciones

- Parcial 2Documento2 páginasParcial 2Wendy Sanchez ArrietaAún no hay calificaciones

- Ejercicios de Actividad 10Documento17 páginasEjercicios de Actividad 10Orlando Rubio100% (1)

- Taller de Auditoria y Control Caso Combustibles Santafe y OliviaDocumento2 páginasTaller de Auditoria y Control Caso Combustibles Santafe y OliviaWendy Sanchez Arrieta0% (1)

- 37-2009 ArellanoDocumento9 páginas37-2009 ArellanoFrank Diego Rivas RodriguesAún no hay calificaciones

- ConstitucionDocumento6 páginasConstitucionFer Kohler100% (1)

- Cordero. Casos Destacados en Derecho Administrativo. Tomo IIDocumento582 páginasCordero. Casos Destacados en Derecho Administrativo. Tomo IIBárbara Sepúlveda HalesAún no hay calificaciones

- Mapa Sistema Constitucional BolivianoDocumento2 páginasMapa Sistema Constitucional BolivianoTamar Zabalaga100% (2)

- Modelo de Presentacion de DemandaDocumento7 páginasModelo de Presentacion de DemandaYessenia Ortiz RojasAún no hay calificaciones

- Analisis Del Codigo Penal GuatemaltecoDocumento35 páginasAnalisis Del Codigo Penal Guatemaltecoscoobypek75% (69)

- ETICADocumento13 páginasETICATANIA ESPINOZAAún no hay calificaciones

- Criminología Aplicada Al Sistema PenitenciarioDocumento28 páginasCriminología Aplicada Al Sistema PenitenciarioDayana VargasAún no hay calificaciones

- Definición de PersonasDocumento10 páginasDefinición de PersonasarielAún no hay calificaciones

- Coacción: Análisis del delito contra la libertad personalDocumento828 páginasCoacción: Análisis del delito contra la libertad personalmia carecerezAún no hay calificaciones

- AGUINAGA MANTILLA, JOSE MARTIN - Exp. 476-2010 - Alimentos.Documento13 páginasAGUINAGA MANTILLA, JOSE MARTIN - Exp. 476-2010 - Alimentos.David Ruiz MoraAún no hay calificaciones

- Definicion y Alacance de Los Deberes, Derechos y Garantia de Los VenezolanosDocumento11 páginasDefinicion y Alacance de Los Deberes, Derechos y Garantia de Los VenezolanosRhenan Bolivar0% (1)

- Reconocimiento de matrimonio aparente y liquidación de sociedad conyugalDocumento10 páginasReconocimiento de matrimonio aparente y liquidación de sociedad conyugalMariangel MongesAún no hay calificaciones

- Universidad Motolinía del Pedregal: Resúmenes sobre Permuta y DonaciónDocumento17 páginasUniversidad Motolinía del Pedregal: Resúmenes sobre Permuta y DonaciónRicardo ValdezAún no hay calificaciones

- Apuntes Agustin SquellaDocumento44 páginasApuntes Agustin SquellaDamary Estefania100% (5)

- Arancel Judicial 2012Documento10 páginasArancel Judicial 2012Ana CordovaAún no hay calificaciones

- Primeros 65 Artículos Constitución EspañolaDocumento2 páginasPrimeros 65 Artículos Constitución Españolajoseluiscurri40% (5)

- Estructura Del Proceso CautelarDocumento2 páginasEstructura Del Proceso CautelarDennis Yerladinne Leon RoblesAún no hay calificaciones

- Ejeccucion de ActaDocumento5 páginasEjeccucion de ActaOwen BarraAún no hay calificaciones

- Notario Uaf MultaDocumento8 páginasNotario Uaf MultajcriffoAún no hay calificaciones

- La Clasificacion Del Daño en La Responsabilidad CivilDocumento3 páginasLa Clasificacion Del Daño en La Responsabilidad CivilPédro Manrique CernaAún no hay calificaciones

- Legislacion TributariaDocumento829 páginasLegislacion TributariaRaul Choquehuanca Ramirez50% (2)

- Diferencia Entre Valores y PrincipiosDocumento11 páginasDiferencia Entre Valores y Principiosflor ordonezAún no hay calificaciones

- M12 U3 S6 ErmeDocumento6 páginasM12 U3 S6 Ermeerika marquez100% (2)

- Acto AdministrativoDocumento5 páginasActo AdministrativoJose BlancoAún no hay calificaciones

- Infracciones Que Perturban La Paz Pública HeroinaDocumento10 páginasInfracciones Que Perturban La Paz Pública Heroinacarlos YT100% (1)

- Preguntas Amparo en Materia FiscalDocumento8 páginasPreguntas Amparo en Materia FiscalJose FonsAún no hay calificaciones

- JactanciaDocumento6 páginasJactanciaOsorio Rodriguez JonathanAún no hay calificaciones

- Estatutos AUCOL 2014 PDFDocumento44 páginasEstatutos AUCOL 2014 PDFJhan Carlos CAún no hay calificaciones

- Rep Mder Fernando - Carrasco Fundamentos - Jurídicos.determinan - Aplicación.terminación - Anticipada.etapa - Intermedia.proceso - Penal.peruanoDocumento184 páginasRep Mder Fernando - Carrasco Fundamentos - Jurídicos.determinan - Aplicación.terminación - Anticipada.etapa - Intermedia.proceso - Penal.peruanoLesly Becerra CordovaAún no hay calificaciones