También podría gustarte

- Instituto de Educación Superior Tecnológico Privado CertusDocumento35 páginasInstituto de Educación Superior Tecnológico Privado CertusEstefany Isabel YapoAún no hay calificaciones

- Caso-Plan-y-Apalancamiento-Financiero ProyectoDocumento21 páginasCaso-Plan-y-Apalancamiento-Financiero ProyectoCarla CallizayaAún no hay calificaciones

- Ejercicio Estados Financieros 1 ResueltoDocumento11 páginasEjercicio Estados Financieros 1 ResueltoEstefania ChasiAún no hay calificaciones

- Flujos PaltaDocumento10 páginasFlujos PaltaCarlos AravenaAún no hay calificaciones

- Caso Practico Granja El GavilanDocumento18 páginasCaso Practico Granja El GavilanEdi Flor CcansayaAún no hay calificaciones

- DesconocidoDocumento11 páginasDesconocidoAle RaudalesAún no hay calificaciones

- Ad de Costos IDocumento63 páginasAd de Costos ICampos Galvez WilsonAún no hay calificaciones

- Ad de Costos IDocumento63 páginasAd de Costos Iianverster100% (1)

- Análisis Financiero de Una EmpresaDocumento6 páginasAnálisis Financiero de Una EmpresaMiguel Angel CaBaAún no hay calificaciones

- 08 Inversion y FinanciamientoDocumento4 páginas08 Inversion y FinanciamientoMar Mar O. LopzAún no hay calificaciones

- Estudio EeDocumento7 páginasEstudio Eejesus riveraAún no hay calificaciones

- Trabajo Final FranquiciasDocumento13 páginasTrabajo Final FranquiciasMarco Antonio Dco Vega RomanAún no hay calificaciones

- Presupuesto de Producción 02Documento13 páginasPresupuesto de Producción 02Dayana VásquezAún no hay calificaciones

- Taller de serrería: proyección de ventas y costos M1-M12Documento10 páginasTaller de serrería: proyección de ventas y costos M1-M12kenyoAún no hay calificaciones

- Economia MatayeguasDocumento16 páginasEconomia MatayeguasJesúsAún no hay calificaciones

- Planeamiento y Control FinancieroDocumento13 páginasPlaneamiento y Control Financierobserretv1Aún no hay calificaciones

- Estudio financieroDocumento5 páginasEstudio financierose.covarrubiaAún no hay calificaciones

- Cuadro PymesDocumento11 páginasCuadro PymesDiego EduardoAún no hay calificaciones

- Ejercicio Maderera Oriental Flujo de CajaDocumento2 páginasEjercicio Maderera Oriental Flujo de CajaMiguel MurilloAún no hay calificaciones

- Determinacion de CostosDocumento48 páginasDeterminacion de CostosStefany BolañoAún no hay calificaciones

- Practica de Flujos de Caja e Indicadores Financieros Secion C Grupo 17Documento10 páginasPractica de Flujos de Caja e Indicadores Financieros Secion C Grupo 17Franko Pacheco PerezAún no hay calificaciones

- FORMULACIONDocumento14 páginasFORMULACIONBilly Keyni Calderon de la CruzAún no hay calificaciones

- Caso Practco Unidad 3 Direccion FinancieraDocumento11 páginasCaso Practco Unidad 3 Direccion FinancieraHugo Armando Vasquez GuevaraAún no hay calificaciones

- Palomino Chuquizuta Diego Examen Final - Gestion FinancieraDocumento6 páginasPalomino Chuquizuta Diego Examen Final - Gestion FinancieraDiego Palomino ChuquizutaAún no hay calificaciones

- Pract 3 SabanasDocumento4 páginasPract 3 Sabanaskaterin beltranAún no hay calificaciones

- YerbateraDocumento35 páginasYerbateraGabriel GonzalezAún no hay calificaciones

- InverisoDocumento15 páginasInverisoSheyla Maria Lindo RamosAún no hay calificaciones

- Ejercicio Industrializacion de La SabilaDocumento14 páginasEjercicio Industrializacion de La SabilaAleja LozanoAún no hay calificaciones

- Analisis Financiero Dulce de LecheDocumento8 páginasAnalisis Financiero Dulce de LecheJunior VasquezAún no hay calificaciones

- Ejer 2 Pptos Emp. Bicis SA eDocumento4 páginasEjer 2 Pptos Emp. Bicis SA eLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- 2021 2 SC Examen ParcialDocumento12 páginas2021 2 SC Examen ParcialALEJANDRA TRUCIOSAún no hay calificaciones

- Compendio de Ejercicios Prácticos CF - EnunciadosDocumento4 páginasCompendio de Ejercicios Prácticos CF - EnunciadosvaleriaAún no hay calificaciones

- Hito Nº1 06M01 Grupo4Documento27 páginasHito Nº1 06M01 Grupo4EddsonAún no hay calificaciones

- Tarea2 5Documento9 páginasTarea2 5javier apodaca55% (11)

- Trabajo de Campo - Flujo EconómicoDocumento15 páginasTrabajo de Campo - Flujo EconómicoPatricia Flores VargasAún no hay calificaciones

- EmpredimientoDocumento12 páginasEmpredimientoValentina VillavicencioAún no hay calificaciones

- Calculo Flujo Caja - V2Documento29 páginasCalculo Flujo Caja - V2SebastianAndresMuñozAún no hay calificaciones

- Eunciado Nic 16Documento4 páginasEunciado Nic 16David nina quispeAún no hay calificaciones

- Brisica Rojas, Proyecto FinalDocumento21 páginasBrisica Rojas, Proyecto Finallissette100% (1)

- Actividad 6 - Contabilidad GeneralDocumento12 páginasActividad 6 - Contabilidad GeneralximenaAún no hay calificaciones

- COS I Sem6BpptxDocumento24 páginasCOS I Sem6BpptxGloria Isabel Violeta CardenasAún no hay calificaciones

- CasoDocumento9 páginasCasoLorena Cardenas GallegoAún no hay calificaciones

- Las HojasDocumento10 páginasLas HojasSergio PérezAún no hay calificaciones

- Estudio Financiero CalzadoDocumento41 páginasEstudio Financiero CalzadoDaniel LopezAún no hay calificaciones

- Proyecto EconomiaDocumento6 páginasProyecto EconomiaFredy Henry Chávez BustamanteAún no hay calificaciones

- Act 04 - Sesión 8Documento15 páginasAct 04 - Sesión 8Ana RondoyAún no hay calificaciones

- Patty-Verona SacDocumento26 páginasPatty-Verona SacPatricia CadilloAún no hay calificaciones

- Análisis estados financieros caso práctico empresa EcuadorDocumento33 páginasAnálisis estados financieros caso práctico empresa EcuadorVERÓNICA TATIANA GARCÍA GARCÍA100% (1)

- Guía 13 Casos para DiscusiónDocumento3 páginasGuía 13 Casos para DiscusiónAKCELL MAURO TINEO POMAAún no hay calificaciones

- Cálculo de inversiones y financiamiento para implementar un gimnasioDocumento6 páginasCálculo de inversiones y financiamiento para implementar un gimnasioAlfredo SilicuanaAún no hay calificaciones

- Practica Mate-Fin, Flujo e Indicadores PlantillaDocumento8 páginasPractica Mate-Fin, Flujo e Indicadores PlantillaJhoshimar Marca ChoqueAún no hay calificaciones

- Taller Cif 2Documento5 páginasTaller Cif 2yoryiAún no hay calificaciones

- Una Pequeña CosaDocumento11 páginasUna Pequeña CosaJoel UrraAún no hay calificaciones

- Costos de inversiónDocumento13 páginasCostos de inversiónfernandopoma1996Aún no hay calificaciones

- Informe Final Simdef - Grupo 3Documento146 páginasInforme Final Simdef - Grupo 3MariluAún no hay calificaciones

- Practica PGFDocumento12 páginasPractica PGFJavier AlvarezAún no hay calificaciones

- Práctica Calificada #1 IOIDocumento2 páginasPráctica Calificada #1 IOIFerlyUrdayLunaAún no hay calificaciones

- Guía Práctica OCF 2021Documento11 páginasGuía Práctica OCF 2021maxiAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Análisis y diseño de piezas con Catia V5De EverandAnálisis y diseño de piezas con Catia V5Calificación: 5 de 5 estrellas5/5 (1)

- Estudio de MercadoDocumento30 páginasEstudio de MercadoKoji ChoqueticllaAún no hay calificaciones

- DRYERDocumento14 páginasDRYERKoji ChoqueticllaAún no hay calificaciones

- Proyector Del 1 A 13Documento2 páginasProyector Del 1 A 13Koji ChoqueticllaAún no hay calificaciones

- Guia MAAP TAG-140 Maquinaria Agricola IIDocumento54 páginasGuia MAAP TAG-140 Maquinaria Agricola IIKoji ChoqueticllaAún no hay calificaciones

- AntecedentesDocumento1 páginaAntecedentesKoji ChoqueticllaAún no hay calificaciones

- AntecedentesDocumento7 páginasAntecedentesKoji ChoqueticllaAún no hay calificaciones

- Estudio de MercadoDocumento30 páginasEstudio de MercadoKoji ChoqueticllaAún no hay calificaciones

- Flujo de Caja Con FinanciamientoDocumento2 páginasFlujo de Caja Con FinanciamientoKoji ChoqueticllaAún no hay calificaciones

- AntecedentesDocumento7 páginasAntecedentesKoji ChoqueticllaAún no hay calificaciones

- Historia FresadoraDocumento6 páginasHistoria FresadoraKoji ChoqueticllaAún no hay calificaciones

- Documento1 Del HierroDocumento9 páginasDocumento1 Del HierroKoji ChoqueticllaAún no hay calificaciones

- OneDocumento35 páginasOneKoji ChoqueticllaAún no hay calificaciones

- Mecanica Industrial - 11261Documento25 páginasMecanica Industrial - 11261Liv Margunn Gutierrez HuancaAún no hay calificaciones

- Avances Diciembre2019Documento2 páginasAvances Diciembre2019Koji ChoqueticllaAún no hay calificaciones

- Industria Del CacaoDocumento34 páginasIndustria Del CacaoKoji ChoqueticllaAún no hay calificaciones

- Vicmar A.D.Documento5 páginasVicmar A.D.Koji ChoqueticllaAún no hay calificaciones

- Lechuga AricaDocumento2 páginasLechuga AricaKoji ChoqueticllaAún no hay calificaciones

- 4.1 EspDocumento6 páginas4.1 EspKoji ChoqueticllaAún no hay calificaciones

- Lista de Precio de Inventario 2020Documento25 páginasLista de Precio de Inventario 2020Koji ChoqueticllaAún no hay calificaciones

- Funciones de La ComunicacionDocumento14 páginasFunciones de La ComunicacionKoji ChoqueticllaAún no hay calificaciones

- Guia MAAP Planeacion y Proyecto PDFDocumento104 páginasGuia MAAP Planeacion y Proyecto PDFsantiAún no hay calificaciones

- Alquiler MontacargaDocumento112 páginasAlquiler MontacargadreamerxAún no hay calificaciones

- Normas Tecnicas de ViviendaDocumento51 páginasNormas Tecnicas de ViviendaAlvaro Cabezas Torrez67% (6)

- Adsorción, Persistencia y Movilidad de Compuestos OrgánicosDocumento239 páginasAdsorción, Persistencia y Movilidad de Compuestos OrgánicosguadalupeAún no hay calificaciones

- Encuesta Tablas NaviaDocumento3 páginasEncuesta Tablas NaviaKoji ChoqueticllaAún no hay calificaciones

- ComunicaciónDocumento69 páginasComunicaciónKoji ChoqueticllaAún no hay calificaciones

- Tabla de Limpieza 1 A 10Documento24 páginasTabla de Limpieza 1 A 10Koji ChoqueticllaAún no hay calificaciones

- Tabla y Tabulacion Proyecto EstadisticaDocumento4 páginasTabla y Tabulacion Proyecto EstadisticaKoji ChoqueticllaAún no hay calificaciones

- Laboratorios de ElectricidadDocumento10 páginasLaboratorios de ElectricidadKoji ChoqueticllaAún no hay calificaciones

- Análisis Estadístico Laboratorio Estadística GeneralDocumento6 páginasAnálisis Estadístico Laboratorio Estadística GeneralJulio Asto FloresAún no hay calificaciones

- Manual AProDocumento64 páginasManual AProPazzo_Amore_9431Aún no hay calificaciones

- La HipotecaDocumento15 páginasLa HipotecaYovanny Edilio100% (1)

- PlanMercadeoBancaDocumento23 páginasPlanMercadeoBancavanessa gonzalez100% (3)

- Proceso CrediticioDocumento29 páginasProceso CrediticioElias GarcíaAún no hay calificaciones

- Talleres de Contabilidad Practica IIDocumento14 páginasTalleres de Contabilidad Practica IIJuanAún no hay calificaciones

- Orden de comparendo por exceso de velocidadDocumento2 páginasOrden de comparendo por exceso de velocidadSteven AlvarezAún no hay calificaciones

- Factura ElektraDocumento2 páginasFactura ElektralansyiserAún no hay calificaciones

- Metodo de Caso Letra de CambioDocumento4 páginasMetodo de Caso Letra de CambioFabrizio Marcelo BarrientosAún no hay calificaciones

- Principios de La Contabilidad Generalmente AceptadosDocumento91 páginasPrincipios de La Contabilidad Generalmente AceptadosSaritaAún no hay calificaciones

- Asientos ContablesDocumento3 páginasAsientos ContablesSofia GaviriaAún no hay calificaciones

- Solución Tarea 1 V02Documento12 páginasSolución Tarea 1 V02Rafael Urbano BurgosAún no hay calificaciones

- 2011: Psicologia de Mercados FinancierosDocumento4 páginas2011: Psicologia de Mercados FinancierosJavier ArguelloAún no hay calificaciones

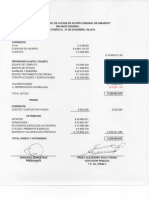

- Observaciones sobre aspectos administrativo contables y de control interno en el Ministerio de SaludDocumento37 páginasObservaciones sobre aspectos administrativo contables y de control interno en el Ministerio de SaludJosé Eduardo LLanco ToledoAún no hay calificaciones

- ReporteConst SCTR5673942-S0194977-SALUD 20210225152029240Documento1 páginaReporteConst SCTR5673942-S0194977-SALUD 20210225152029240Yosselyn NombertoAún no hay calificaciones

- BansefiDocumento3 páginasBansefisairaAún no hay calificaciones

- Catálogo InviernoDocumento68 páginasCatálogo InviernoMirella FernandezAún no hay calificaciones

- Ejercicios PropuestosDocumento26 páginasEjercicios PropuestosMelissa Palma Portugal100% (3)

- Presentacion Regimen de Facturacion ContribuyentesDocumento54 páginasPresentacion Regimen de Facturacion Contribuyentesmabara76Aún no hay calificaciones

- SUMILLAS Del Profesor Yónel Chocano FigueroaDocumento1 páginaSUMILLAS Del Profesor Yónel Chocano FigueroaYonel Chocano FigueroaAún no hay calificaciones

- Balance PDFDocumento4 páginasBalance PDFINVERSIONES ZULUAGA BEDOYAAún no hay calificaciones

- Modificaciones A Las NIF B3 y NIF B6Documento11 páginasModificaciones A Las NIF B3 y NIF B6Neniizz Riivera VelazquezzAún no hay calificaciones

- Folleto Digital Guia RapidaDocumento28 páginasFolleto Digital Guia RapidaWendolyne SanchezAún no hay calificaciones

- Marco Jurídico Del Sistema Financiero MexicanoDocumento5 páginasMarco Jurídico Del Sistema Financiero Mexicanocezape0% (1)

- Unidad 1 Administracion de RiesgosDocumento4 páginasUnidad 1 Administracion de RiesgosErik MontañoAún no hay calificaciones

- Eerr PracticoDocumento32 páginasEerr PracticoAndryu CobaAún no hay calificaciones

- Informe de Ejercicios Contables.Documento130 páginasInforme de Ejercicios Contables.monica caalAún no hay calificaciones

- Dictamen Pericial ContableDocumento2 páginasDictamen Pericial ContableIris LlarosAún no hay calificaciones

- 0420 11 2020 Terrazul-Town AlquilerDocumento4 páginas0420 11 2020 Terrazul-Town AlquilerSandro Coz MartelAún no hay calificaciones

- Seguros Desgravamen GrupalesDocumento7 páginasSeguros Desgravamen GrupalesMarco AraujoAún no hay calificaciones