También podría gustarte

- Cédulas sumarias y analíticas de auditoríaDocumento16 páginasCédulas sumarias y analíticas de auditoríaGianella Díaz Vivanco67% (3)

- Actividad 6 - Taller Practico Evidencia de AuditoriaDocumento11 páginasActividad 6 - Taller Practico Evidencia de AuditoriaVIVIANA LOPEZ ARIASAún no hay calificaciones

- Clasificación de Los Papeles de TrabajoDocumento17 páginasClasificación de Los Papeles de Trabajointernet compudellAún no hay calificaciones

- Clasificación de Los Papeles de TrabajoDocumento7 páginasClasificación de Los Papeles de TrabajoJose Enrique Arias CoronadoAún no hay calificaciones

- Papeles de Trabajo Auditoria IIDocumento15 páginasPapeles de Trabajo Auditoria IILAURAAún no hay calificaciones

- Papeles de Trabajo y Marcas de AuditoriaDocumento17 páginasPapeles de Trabajo y Marcas de AuditoriaAura BermudezAún no hay calificaciones

- Guia Elab Rev Papeles TrabajoDocumento48 páginasGuia Elab Rev Papeles TrabajoyulyAún no hay calificaciones

- Clasificación de Los Papeles de TrabajoDocumento67 páginasClasificación de Los Papeles de TrabajoPatricia Avendaño100% (2)

- 2 Sesion 2 - Papeles de Trabajo de AuditoríaDocumento20 páginas2 Sesion 2 - Papeles de Trabajo de Auditoríajcasazolag100% (1)

- Clasificación y contenido de papeles de trabajo de auditoríaDocumento8 páginasClasificación y contenido de papeles de trabajo de auditoríaAcop OrozcoAún no hay calificaciones

- Clasificacion de Los Papeles de TrabajoDocumento6 páginasClasificacion de Los Papeles de TrabajoEidy RosalesAún no hay calificaciones

- Papales de TabajoDocumento13 páginasPapales de TabajoOscar PradaAún no hay calificaciones

- Cedulas Sumarias, Cedulas Analiticas y Sub AnaliticasDocumento8 páginasCedulas Sumarias, Cedulas Analiticas y Sub AnaliticasANGGIE ALEXANDRA TIQUE RAMIREZAún no hay calificaciones

- Laboratorio de AuditoriaDocumento19 páginasLaboratorio de Auditoriaklissethmr1901Aún no hay calificaciones

- Papeles de TrabajoDocumento5 páginasPapeles de TrabajoStefania CórdovaAún no hay calificaciones

- Papeles de Trabajo y Marcas de AuditoriaDocumento16 páginasPapeles de Trabajo y Marcas de AuditoriaoliviaAún no hay calificaciones

- Papeles de Trabajo AuditoriaDocumento13 páginasPapeles de Trabajo AuditoriaThony Hamilton Alfon'zAún no hay calificaciones

- Elaboracion de Papeles de TrabajoDocumento6 páginasElaboracion de Papeles de Trabajoyareth pizaAún no hay calificaciones

- Auditoría Financiera 2. CuestionarioDocumento12 páginasAuditoría Financiera 2. CuestionarioLisbeth SarangoAún no hay calificaciones

- 1cedulas de Auditoria y Catalogo de MarcaDocumento18 páginas1cedulas de Auditoria y Catalogo de MarcaBlanca Ammy Galaviz GomezAún no hay calificaciones

- Delitos Luis Fernando Hernandez Najera T2Documento3 páginasDelitos Luis Fernando Hernandez Najera T2luis fernandoAún no hay calificaciones

- Código de Marcas AuditDocumento14 páginasCódigo de Marcas AuditAlexandra CristobalAún no hay calificaciones

- Cedulas de AuditoriaDocumento8 páginasCedulas de AuditoriaAmerica GonzalezAún no hay calificaciones

- Hoja de TrabajoDocumento9 páginasHoja de TrabajoYoel HilaresAún no hay calificaciones

- Objetivos de Los Papeles de TrabajoDocumento17 páginasObjetivos de Los Papeles de TrabajoYEHINE PAOLA CORRALES FUENTESAún no hay calificaciones

- Papeles de TrabajoDocumento8 páginasPapeles de Trabajoanon_18904093Aún no hay calificaciones

- Lopez Keb Mariam Estela AnalisisDocumento7 páginasLopez Keb Mariam Estela AnalisisEstela LópezAún no hay calificaciones

- Auditoria - Caja y Bancos Al 95Documento47 páginasAuditoria - Caja y Bancos Al 95max cerron ingaAún no hay calificaciones

- Actividad Papeles de TrabajoDocumento13 páginasActividad Papeles de TrabajoevelynAún no hay calificaciones

- Auditoria III Tarea Papeles de TrabajoDocumento5 páginasAuditoria III Tarea Papeles de TrabajoFernando MCardozaAún no hay calificaciones

- Papeles y Cedulas de TrabajoDocumento13 páginasPapeles y Cedulas de Trabajodavid enrique garciaAún no hay calificaciones

- Toledo Yandry - Cedula analítica-Subanalitica-Hallazgos de La Auditoría de GestiónDocumento40 páginasToledo Yandry - Cedula analítica-Subanalitica-Hallazgos de La Auditoría de GestiónDAISY ADRIANA SANCHEZ MOYANOAún no hay calificaciones

- Tipo de CedulasDocumento3 páginasTipo de CedulasIgnacio Lopez LiraAún no hay calificaciones

- Papeles de TrabajoDocumento7 páginasPapeles de TrabajoMaría LuigeAún no hay calificaciones

- Concepto de Papeles de Trabajo y Valoracion de AccionesDocumento12 páginasConcepto de Papeles de Trabajo y Valoracion de AccionesMichael ChristensenAún no hay calificaciones

- Papeles de trabajo en auditoríaDocumento13 páginasPapeles de trabajo en auditoríaBOLIVAR DOMINGUEZAún no hay calificaciones

- Guia 2 Unidad Ii Papeles de TrabajoDocumento7 páginasGuia 2 Unidad Ii Papeles de TrabajoAlessandro GonzalezAún no hay calificaciones

- Diapositivas Papeles de TrabajoDocumento28 páginasDiapositivas Papeles de TrabajoYaneth Cristina Morales Blas0% (1)

- AUDITORIADocumento16 páginasAUDITORIALizbethAlmaguer100% (1)

- Papeles de Trabajo - Cedulas - CompletoDocumento13 páginasPapeles de Trabajo - Cedulas - CompletoDiego A. Arroyave100% (1)

- Auditoria Tema 3Documento13 páginasAuditoria Tema 3Maria Fernanda Estefania GuzmanAún no hay calificaciones

- Auditoria 1 Ta10Documento7 páginasAuditoria 1 Ta10Rosario FélixAún no hay calificaciones

- auditoria tarea semana 2Documento4 páginasauditoria tarea semana 2andreatas911Aún no hay calificaciones

- Que Es Los Procedimientos de AuditoriaDocumento7 páginasQue Es Los Procedimientos de Auditoriaender amayaAún no hay calificaciones

- Papeles de Trabajo en La Auditoría InternaDocumento7 páginasPapeles de Trabajo en La Auditoría InternaEduardo R Gonzalez MartinezAún no hay calificaciones

- Los Papeles de Trabajo y Las MarcasDocumento7 páginasLos Papeles de Trabajo y Las MarcasTatianaAún no hay calificaciones

- Papeles de TrabajoDocumento5 páginasPapeles de Trabajovaleria0% (1)

- Metodologia para La Elab de Papeles de TrabajoDocumento24 páginasMetodologia para La Elab de Papeles de TrabajoAna Elsa QMAún no hay calificaciones

- ACTIVIDAD 10 AUDIT. Los-Papeles-de-TrabajoDocumento10 páginasACTIVIDAD 10 AUDIT. Los-Papeles-de-TrabajoGustavo VillarrealAún no hay calificaciones

- Hoja de Trabajo y AjustesDocumento2 páginasHoja de Trabajo y AjustesJhonny AlLeAún no hay calificaciones

- Papeles de trabajo: documentación de auditoríaDocumento11 páginasPapeles de trabajo: documentación de auditoríaGenesis SznoAún no hay calificaciones

- TallerDocumento6 páginasTallerjorge alfonso turizo vergaraAún no hay calificaciones

- Ensayo Auditoría IiDocumento5 páginasEnsayo Auditoría IiCindy VivianaAún no hay calificaciones

- Expo de Papeles de TrabajoDocumento18 páginasExpo de Papeles de Trabajokeissy sanchezAún no hay calificaciones

- Actividad 1 - Estructura Auditoría PDFDocumento9 páginasActividad 1 - Estructura Auditoría PDFJhonny AlvarezAún no hay calificaciones

- Cédulas AuditoríaDocumento3 páginasCédulas AuditoríaYulexi BarzolaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Costos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónDe EverandCostos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónCalificación: 1 de 5 estrellas1/5 (1)

- Descripciones Descriptivas de Educacion FisicaDocumento2 páginasDescripciones Descriptivas de Educacion FisicaOrlinda Ore Gomez85% (26)

- Actividad 8.Documento6 páginasActividad 8.Orlinda Ore GomezAún no hay calificaciones

- Conceptual y Analisis de ResultadosDocumento14 páginasConceptual y Analisis de ResultadosOrlinda Ore GomezAún no hay calificaciones

- Actividad 8.Documento6 páginasActividad 8.Orlinda Ore GomezAún no hay calificaciones

- Informe Anual-2020Documento9 páginasInforme Anual-2020Orlinda Ore GomezAún no hay calificaciones

- Quinto A - Informe de Progreso de Las Competencias de Los EstudiantesDocumento66 páginasQuinto A - Informe de Progreso de Las Competencias de Los EstudiantesOrlinda Ore GomezAún no hay calificaciones

- Auditoria 9-15 Set 2019Documento13 páginasAuditoria 9-15 Set 2019Orlinda Ore GomezAún no hay calificaciones

- Auditoría de estados financieros con NIA y NAGADocumento26 páginasAuditoría de estados financieros con NIA y NAGAOmar AranaAún no hay calificaciones

- Estado de Situacion FinancieraDocumento9 páginasEstado de Situacion FinancieraOrlinda Ore GomezAún no hay calificaciones

- Carpeta de Recuperacion 3° 4° 5° Grado Arte y CulturaDocumento35 páginasCarpeta de Recuperacion 3° 4° 5° Grado Arte y CulturaOrlinda Ore GomezAún no hay calificaciones

- FICHA - SEGUIMIENTO - ESTUDIANTES - 5toABCD SEMANA - 7Documento4 páginasFICHA - SEGUIMIENTO - ESTUDIANTES - 5toABCD SEMANA - 7Orlinda Ore Gomez0% (1)

- Ficha de Seguimiento y Reporte de Sesion de Clases SEXTA SEMANADocumento2 páginasFicha de Seguimiento y Reporte de Sesion de Clases SEXTA SEMANAOrlinda Ore GomezAún no hay calificaciones

- Ficha de Autoaprendizaje Semana 1-1 Comunicación 5° GradoDocumento5 páginasFicha de Autoaprendizaje Semana 1-1 Comunicación 5° GradoOrlinda Ore GomezAún no hay calificaciones

- Texto de Auditoría FinancieraDocumento69 páginasTexto de Auditoría FinancieraRutherfordVenturaHuaman50% (2)

- Ore Gomez - OrlindaDocumento4 páginasOre Gomez - OrlindaOrlinda Ore GomezAún no hay calificaciones

- Informe Anual Técnico PedagógicoDocumento6 páginasInforme Anual Técnico PedagógicoOrlinda Ore GomezAún no hay calificaciones

- V, HECHOS POSTERIORES Actual Empres PDFDocumento2 páginasV, HECHOS POSTERIORES Actual Empres PDFCoquitoMazelAún no hay calificaciones

- Ore Gomez Orlinda - AgendaDocumento7 páginasOre Gomez Orlinda - AgendaOrlinda Ore GomezAún no hay calificaciones

- Ficha de Autoaprendizaje Semana 1-1 Comunicación 5° GradoDocumento5 páginasFicha de Autoaprendizaje Semana 1-1 Comunicación 5° GradoOrlinda Ore GomezAún no hay calificaciones

- Bautista Huarcaya DiegoDocumento3 páginasBautista Huarcaya DiegoOrlinda Ore GomezAún no hay calificaciones

- Bautista Huarcaya DiegoDocumento3 páginasBautista Huarcaya DiegoOrlinda Ore GomezAún no hay calificaciones

- Activo Corriente Superior I II UnidadDocumento7 páginasActivo Corriente Superior I II UnidadOrlinda Ore GomezAún no hay calificaciones

- Guia Tematica Metodologia Investigacion Formativa PDFDocumento94 páginasGuia Tematica Metodologia Investigacion Formativa PDFMarle MéndezAún no hay calificaciones

- Material Didactico 12 PDFDocumento14 páginasMaterial Didactico 12 PDFNancy Maribel Leiva ValenzuelaAún no hay calificaciones

- Informe de Trabajo Remoto de Secundaria Del Mes de NoviembreDocumento6 páginasInforme de Trabajo Remoto de Secundaria Del Mes de NoviembreOrlinda Ore GomezAún no hay calificaciones

- Bautista Huarcaya DiegoDocumento3 páginasBautista Huarcaya DiegoOrlinda Ore GomezAún no hay calificaciones

- Sintesis de La Primera UnidadDocumento22 páginasSintesis de La Primera UnidadOrlinda Ore GomezAún no hay calificaciones

- Justificación y Factores Limitantes en Auditoria OperativaDocumento7 páginasJustificación y Factores Limitantes en Auditoria OperativaStephany Vega67% (3)

- Contabilidad Superior IDocumento9 páginasContabilidad Superior IPaul ClementeAún no hay calificaciones

- Analisis de Resultados de Las Actividades SectorialesDocumento8 páginasAnalisis de Resultados de Las Actividades SectorialesOrlinda Ore GomezAún no hay calificaciones

- Indicaciones y Condiciones de Inscripción 2021Documento2 páginasIndicaciones y Condiciones de Inscripción 2021Lucero Adriana Gutierrez SuaquitaAún no hay calificaciones

- Ensayo 1. Impuestos Directos e Indirectos Semejanzas y DiferenciasDocumento12 páginasEnsayo 1. Impuestos Directos e Indirectos Semejanzas y DiferenciasMaria Alcivar29% (7)

- Generalidades y Origenes de La Ley General de Contabilidad GubernamentalDocumento29 páginasGeneralidades y Origenes de La Ley General de Contabilidad GubernamentalEdith Martinez GomezAún no hay calificaciones

- FC Fo 25 Formato Pagaré y Carta de Instrucciones V05Documento2 páginasFC Fo 25 Formato Pagaré y Carta de Instrucciones V05Victor Daniel Hurt RoAún no hay calificaciones

- ACTIVIDAD 4 Aplicando IndicadoresDocumento9 páginasACTIVIDAD 4 Aplicando IndicadoresCedry Perez SalgadoAún no hay calificaciones

- Terminos Contables CesarDocumento32 páginasTerminos Contables CesarYamil Josias Paulino TrinidadAún no hay calificaciones

- Presupuesto de Obra: Equipos, Herramientas y RendimientosDocumento15 páginasPresupuesto de Obra: Equipos, Herramientas y RendimientosWalter Luis Rios SeguilAún no hay calificaciones

- Ejecucionppto2014 2019finalcondetallegastosDocumento43 páginasEjecucionppto2014 2019finalcondetallegastosDavid BrooksAún no hay calificaciones

- Examen Parcial - Segundo Bloque-Finanzas CorporativasDocumento12 páginasExamen Parcial - Segundo Bloque-Finanzas Corporativasliliana andrea uribeAún no hay calificaciones

- Modelo Orden de PagoDocumento1 páginaModelo Orden de PagoJoel Anderson Gutierrez JanampaAún no hay calificaciones

- Efecto gasto público economía: empleo, ahorro, inversión, inflaciónDocumento2 páginasEfecto gasto público economía: empleo, ahorro, inversión, inflaciónOscar MossosAún no hay calificaciones

- Tabla de Retencion de Industria y Comercio BogotaDocumento3 páginasTabla de Retencion de Industria y Comercio BogotaBrian semaAún no hay calificaciones

- Irpf Casos 02 V02Documento48 páginasIrpf Casos 02 V02Angelita RuzAún no hay calificaciones

- Trabajo Final - Contabilidad 4Documento15 páginasTrabajo Final - Contabilidad 4Aylin DiazAún no hay calificaciones

- ) $D, ZF90@ (58'3S : Información Del PeriodoDocumento5 páginas) $D, ZF90@ (58'3S : Información Del PeriodoJose RivasAún no hay calificaciones

- Características y Fases Del Acto Jurídico Sujeto A CondiciónDocumento2 páginasCaracterísticas y Fases Del Acto Jurídico Sujeto A CondiciónEduardo Cristian Gan Portugal100% (1)

- Tarea Modulo 3Documento7 páginasTarea Modulo 3kristian barahonaAún no hay calificaciones

- Semana 2 Adm FinancieraDocumento8 páginasSemana 2 Adm Financierasoleivan21Aún no hay calificaciones

- Guia III Parc 2022 AcumulativoDocumento9 páginasGuia III Parc 2022 AcumulativoRocío MartínezAún no hay calificaciones

- Denuncia de EstafaDocumento9 páginasDenuncia de EstafaSam Torres100% (1)

- TAREA - VocabularioDocumento9 páginasTAREA - VocabularioJon LinkAún no hay calificaciones

- ECO Cuadernillo de Actividades 2 ToDocumento10 páginasECO Cuadernillo de Actividades 2 ToMar Badiola SolanaAún no hay calificaciones

- Portafolio de Servicios Center BQDocumento2 páginasPortafolio de Servicios Center BQgeraldin ochoaAún no hay calificaciones

- Actividad 3Documento3 páginasActividad 3Genesis DoranteAún no hay calificaciones

- Mod Minuta Sac 2019Documento6 páginasMod Minuta Sac 2019Renato Bocchio LinaresAún no hay calificaciones

- Modelo de Endoso de Cesion de Derechos OT 101396807Documento2 páginasModelo de Endoso de Cesion de Derechos OT 101396807Luis ChiVilchez ToroAún no hay calificaciones

- Tipos de Diversifación y Estrategias de VentasDocumento16 páginasTipos de Diversifación y Estrategias de Ventasdiego alberto gil amorochoAún no hay calificaciones

- Estadistica de La NeumoniaDocumento19 páginasEstadistica de La NeumoniaChristopher PrietoAún no hay calificaciones

- Actividad 1 Unidad 2 QUIROZ SANDRADocumento6 páginasActividad 1 Unidad 2 QUIROZ SANDRANaomiAún no hay calificaciones

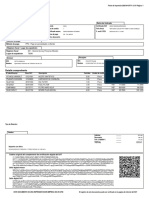

- Detalle Comprobante: TotalDocumento1 páginaDetalle Comprobante: TotalDaniel MartínezAún no hay calificaciones