También podría gustarte

- Activdad 4 Preparacion de Un Estado FinancieroDocumento2 páginasActivdad 4 Preparacion de Un Estado Financieroyaset67% (6)

- Actividad No2 CONTABILIDADDocumento2 páginasActividad No2 CONTABILIDADKarol Jimena PeñaAún no hay calificaciones

- Actividad 4 - Plan Maestro de La ProducciónDocumento7 páginasActividad 4 - Plan Maestro de La ProducciónMelida Hormaza PintoAún no hay calificaciones

- Datos Soporte Taller Sistemas Inf CosteoDocumento12 páginasDatos Soporte Taller Sistemas Inf CosteoNEYLA MELIZA CAICEDO CAICEDOAún no hay calificaciones

- Actividad 1 Sintesis Concepto Distribucion en PlantaDocumento9 páginasActividad 1 Sintesis Concepto Distribucion en PlantaTécnico Caf100% (1)

- Actividad 2 - Rae PDFDocumento18 páginasActividad 2 - Rae PDFLucy HerreraAún no hay calificaciones

- ACTIVIDAD No. 3. Funciones Algebraicas y TranscedentesDocumento8 páginasACTIVIDAD No. 3. Funciones Algebraicas y TranscedentesLinda RojasAún no hay calificaciones

- Actividad 2 Nuevas Teorias de La Administracion PDFDocumento7 páginasActividad 2 Nuevas Teorias de La Administracion PDFGiova ArévaloAún no hay calificaciones

- Actividad 1 - Conceptos Generales de La Gestión Moderna de InventariosDocumento3 páginasActividad 1 - Conceptos Generales de La Gestión Moderna de InventariosJEISSON QUINTEROAún no hay calificaciones

- Interes CompuestoDocumento3 páginasInteres CompuestoAndres Shaparrow100% (1)

- Optimización de inventarios en empresa de alimentosDocumento3 páginasOptimización de inventarios en empresa de alimentosJulieth VanegasAún no hay calificaciones

- Final EstadisticaDocumento5 páginasFinal EstadisticaFrancy CarvajalAún no hay calificaciones

- Taller Practico Numeros Reales y DesigualdadesDocumento3 páginasTaller Practico Numeros Reales y Desigualdadesmariana tovae100% (1)

- Actividad 2 Competencias Digitales Un Campo de AcciónDocumento5 páginasActividad 2 Competencias Digitales Un Campo de AcciónKarla Ginnery Gualdrón ClarosAún no hay calificaciones

- ACTIVIDAD 9-EOQ, EOQ Con Faltantes y EOQ Con Descuento Por Cantidades PDFDocumento14 páginasACTIVIDAD 9-EOQ, EOQ Con Faltantes y EOQ Con Descuento Por Cantidades PDFjoursseth orozco100% (1)

- Ingeniería de métodos: taller práctico de registroDocumento8 páginasIngeniería de métodos: taller práctico de registropaola gutierrezAún no hay calificaciones

- Análisis detalle movimientos micromovimientosDocumento8 páginasAnálisis detalle movimientos micromovimientosAndres TamayoAún no hay calificaciones

- Actividad 3 Taller Práctico de RegistroDocumento9 páginasActividad 3 Taller Práctico de RegistroArQuin Andres G CZAún no hay calificaciones

- PDF Actividad 3 Ejercicios de Autoevaluacion Jhon Gomez Parte 1pdf - CompressDocumento18 páginasPDF Actividad 3 Ejercicios de Autoevaluacion Jhon Gomez Parte 1pdf - CompressGLORIA MONSALVE SALAZARAún no hay calificaciones

- Taller Preconteo Estadistica InferencialDocumento8 páginasTaller Preconteo Estadistica InferencialDeisy Johana Meneses Rivera100% (1)

- Actividad 1 - Pensemos en ConjuntosDocumento5 páginasActividad 1 - Pensemos en Conjuntosmc seiko perfil lleno .samuel rapcity100% (1)

- 2.0 Taller de ProbabilidadDocumento7 páginas2.0 Taller de ProbabilidadAnna Milena PAún no hay calificaciones

- Actividad 5 Variables MacroeconomicasDocumento4 páginasActividad 5 Variables MacroeconomicasPamela PinedaAún no hay calificaciones

- Actividad 1 - PronósticosDocumento11 páginasActividad 1 - Pronósticosmanuel arroyoAún no hay calificaciones

- Datos Soporte Taller Sistemas Inf CosteoDocumento18 páginasDatos Soporte Taller Sistemas Inf CosteoBrahian Bohorquez VargasAún no hay calificaciones

- Cuadro Sinoptico KatherineDocumento3 páginasCuadro Sinoptico KatherineKathe Claros100% (1)

- Actividad 2 - Análisis de CapacidadesDocumento8 páginasActividad 2 - Análisis de Capacidadesmanuel arroyoAún no hay calificaciones

- ANÁLISIS CAPACIDADESDocumento6 páginasANÁLISIS CAPACIDADESJuan David Silva RojanoAún no hay calificaciones

- Actividad 2 Taller Numeros Reales y DesigualdadesDocumento10 páginasActividad 2 Taller Numeros Reales y DesigualdadesJuanAún no hay calificaciones

- Test Final - Unidad 3 - Revisión Del IntentoDocumento4 páginasTest Final - Unidad 3 - Revisión Del IntentoLezit G RestrepoAún no hay calificaciones

- ACTIVIDAD 4 - Actividad ProductorDocumento5 páginasACTIVIDAD 4 - Actividad Productorwilliam soler100% (1)

- Actividad 3 - Planificación AgregadaDocumento12 páginasActividad 3 - Planificación AgregadaBrayan Valencia Mahecha100% (1)

- Maximo - Minimo Aplicaciones de La DerivadaDocumento10 páginasMaximo - Minimo Aplicaciones de La DerivadaJunior Bolaño GAún no hay calificaciones

- Actividad 7 Reaccion Quimica I DavidDocumento5 páginasActividad 7 Reaccion Quimica I DavidClaudia Malaver YusteAún no hay calificaciones

- Actividad 4 - Límites IDocumento6 páginasActividad 4 - Límites IVeronica Tabares RodriguezAún no hay calificaciones

- SimulacionDocumento12 páginasSimulaciongerman cruzAún no hay calificaciones

- Examen de conocimientos I sobre mecánica de sólidosDocumento11 páginasExamen de conocimientos I sobre mecánica de sólidosLeidy Ardila100% (1)

- LINEAMIENTOS MEN Actividad 4Documento2 páginasLINEAMIENTOS MEN Actividad 4Jennifer Rincon100% (2)

- Actividad 3 Ecuaciones LinealesDocumento9 páginasActividad 3 Ecuaciones LinealesVictor MendozaAún no hay calificaciones

- Actividad 1 Taller de ProductividadDocumento8 páginasActividad 1 Taller de ProductividadauxhseqcasadelamujerAún no hay calificaciones

- Análisis de la elasticidad precio de la demanda con gráficosDocumento9 páginasAnálisis de la elasticidad precio de la demanda con gráficosPipe DazaAún no hay calificaciones

- ACTIVIDAD No. 2. Numeros Reales y Desigualdades ADocumento2 páginasACTIVIDAD No. 2. Numeros Reales y Desigualdades AAllison RojasAún no hay calificaciones

- Test Final - Unidad 3 - Revisión Del Intento - pdf3Documento4 páginasTest Final - Unidad 3 - Revisión Del Intento - pdf3Lezit G RestrepoAún no hay calificaciones

- Actividad 3 Taller Práctico de Registro.Documento6 páginasActividad 3 Taller Práctico de Registro.CRISTIAN ORDOEZAún no hay calificaciones

- Actividad 2 - ¿Para Qué Quiero Una Marca 123Documento3 páginasActividad 2 - ¿Para Qué Quiero Una Marca 123David Ricardo Padilla Cespedes100% (1)

- Actividad 4 Tecnicas de Analisis de Nivel de Detalle - CompressedDocumento7 páginasActividad 4 Tecnicas de Analisis de Nivel de Detalle - CompressedDaniel Andres Tarazona PinzónAún no hay calificaciones

- Actividad 4 - Procesos IndustrialesDocumento8 páginasActividad 4 - Procesos IndustrialesGLORIA MONSALVE SALAZARAún no hay calificaciones

- Actividad # 1 Lo Que Se Mide No Se Cuestiona.Documento15 páginasActividad # 1 Lo Que Se Mide No Se Cuestiona.mc seiko perfil lleno .samuel rapcity100% (3)

- Actividad 5 - Tablas de AmortizaciónDocumento11 páginasActividad 5 - Tablas de AmortizaciónHernán CalderónAún no hay calificaciones

- Actividad 5Documento5 páginasActividad 5Michael Jossef HerreraAún no hay calificaciones

- Actividad 6 Estudio de Los Limites InfinitosDocumento10 páginasActividad 6 Estudio de Los Limites Infinitosjeferson HerreraAún no hay calificaciones

- Actividad #11 Algebra LinealDocumento15 páginasActividad #11 Algebra Linealandres garciaAún no hay calificaciones

- Actividad 9 "EOQ J EOQ Con Faltantes y EOQ Con Descuento Por Cantidades"Documento12 páginasActividad 9 "EOQ J EOQ Con Faltantes y EOQ Con Descuento Por Cantidades"Patrik suarezAún no hay calificaciones

- ALGEBRA LINEAL - Actividad 11 - Eliminación Gaussiana y Gauss Jordán.Documento10 páginasALGEBRA LINEAL - Actividad 11 - Eliminación Gaussiana y Gauss Jordán.Cristina MinaAún no hay calificaciones

- Actividad 1 Procesos 3Documento15 páginasActividad 1 Procesos 3Luis Fabricio MirandaAún no hay calificaciones

- Construyendo integrales con funciones exponenciales y cuadráticasDocumento13 páginasConstruyendo integrales con funciones exponenciales y cuadráticasJhonny Alexander Martinez ColoradoAún no hay calificaciones

- Actividad 4 - Técnicas de Análisis de Nivel de DetalleDocumento21 páginasActividad 4 - Técnicas de Análisis de Nivel de DetalleDAVID JIMENEZ ORTIZ100% (1)

- Análisis financiero de empresa de crédito con indicadores DuPontDocumento15 páginasAnálisis financiero de empresa de crédito con indicadores DuPontYESSICA ASTRID DAZA MONTILLAAún no hay calificaciones

- Semana 3 Análisis Du PontDocumento11 páginasSemana 3 Análisis Du PontEduardo ChambiAún no hay calificaciones

- Rr-Aplicando-Indicadores1 COSTOS PRE TWEODocumento11 páginasRr-Aplicando-Indicadores1 COSTOS PRE TWEOJuan MartínAún no hay calificaciones

- Actividad 2 - Sistemas de Información y Análisis de Costos AplicaciónDocumento9 páginasActividad 2 - Sistemas de Información y Análisis de Costos AplicaciónCedry Perez SalgadoAún no hay calificaciones

- Actividad 2 - Sistemas de Información y Análisis de Costos AplicaciónDocumento9 páginasActividad 2 - Sistemas de Información y Análisis de Costos AplicaciónCedry Perez SalgadoAún no hay calificaciones

- Sistemas de Informacion de Costeo Unidad 1Documento4 páginasSistemas de Informacion de Costeo Unidad 1Ruth Amalia Motivar Suarez0% (1)

- Determinaciã"n de La Estequiometria de Una Reacciã"n Quã-MicaDocumento4 páginasDeterminaciã"n de La Estequiometria de Una Reacciã"n Quã-MicaCedry Perez SalgadoAún no hay calificaciones

- AFI Pcp2 Diagnóstico Panadería San MartínDocumento34 páginasAFI Pcp2 Diagnóstico Panadería San MartínAngel Mauricio Saravia HernandezAún no hay calificaciones

- Entrega Previa 2 Semana 5Documento20 páginasEntrega Previa 2 Semana 5Diego Leandro60% (5)

- Taller #2 Pasivos - 2020Documento1 páginaTaller #2 Pasivos - 2020Oscar VelozaAún no hay calificaciones

- Mambo azul estado financiero RDDocumento6 páginasMambo azul estado financiero RDrobert marteAún no hay calificaciones

- Proyecto de Evaluacion 3ra EntregaDocumento44 páginasProyecto de Evaluacion 3ra EntregaPedro BautistaAún no hay calificaciones

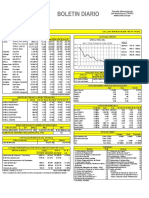

- Boletín Diario 30 de MarzoDocumento23 páginasBoletín Diario 30 de MarzobenjamínAún no hay calificaciones

- Societario ClsesDocumento202 páginasSocietario ClsesCarolina Leon Cuadros100% (1)

- Taller # 2 - Estudio de CasoDocumento3 páginasTaller # 2 - Estudio de CasoUriel ZuñigaAún no hay calificaciones

- NIIF PYMES SecciónDocumento65 páginasNIIF PYMES SecciónojmcAún no hay calificaciones

- TALLER EJE No 2 NIIFDocumento9 páginasTALLER EJE No 2 NIIFFABIAN ANDRES COICUE RODRIGUEZAún no hay calificaciones

- Curriculum Vitae-2019Documento6 páginasCurriculum Vitae-2019Katy Pampa MamaniAún no hay calificaciones

- Casos Practicos Nic 38 - SolucionDocumento11 páginasCasos Practicos Nic 38 - SolucionAna Leyla YupanquiAún no hay calificaciones

- Colegio Contadores LIMA PCGE 2020 PDFDocumento182 páginasColegio Contadores LIMA PCGE 2020 PDFJose Antonio Diaz MontalvoAún no hay calificaciones

- Contabilidad Financiera Intermedia: Efectivo, Cuentas por Cobrar y Conciliación BancariaDocumento5 páginasContabilidad Financiera Intermedia: Efectivo, Cuentas por Cobrar y Conciliación BancariaMelixa GarciasAún no hay calificaciones

- Adrian-Cepeda - Estrategias Financieras en La Gestion Del Servicio-Act 1Documento11 páginasAdrian-Cepeda - Estrategias Financieras en La Gestion Del Servicio-Act 1Adrian Enrique Cepeda CutizAún no hay calificaciones

- Determinacion de Estructura de CapitalDocumento21 páginasDeterminacion de Estructura de CapitalElizabeth CahuasAún no hay calificaciones

- Análisis financiero BAVARIA & CIA S. C. ADocumento5 páginasAnálisis financiero BAVARIA & CIA S. C. ADaniel Alejandro Peña GarzonAún no hay calificaciones

- Estado de Resultados NIKE2023Documento2 páginasEstado de Resultados NIKE2023Laper DidaAún no hay calificaciones

- Tarea 26 09 2020Documento7 páginasTarea 26 09 2020fredyAún no hay calificaciones

- Guía de EjerciciosDocumento10 páginasGuía de EjerciciosStephany SolerAún no hay calificaciones

- Carlos Choquetanga GutiérrezDocumento11 páginasCarlos Choquetanga GutiérrezLuna Bonita Plata cabezasAún no hay calificaciones

- Ejercicios Libro Administracion Financiera Fundamentos y AplicacionesDocumento59 páginasEjercicios Libro Administracion Financiera Fundamentos y Aplicacioneswilart2022Aún no hay calificaciones

- Pag. 4 "Refuerza Tus Aprendizajes" Conocimientos Previos Conteste Las Siguientes PreguntasDocumento16 páginasPag. 4 "Refuerza Tus Aprendizajes" Conocimientos Previos Conteste Las Siguientes PreguntasAdrian Abrego100% (1)

- PDF Proyecto Conta CompressDocumento30 páginasPDF Proyecto Conta CompressLuisa SilvaAún no hay calificaciones

- NIIF PYMES Laboratorio 2Documento8 páginasNIIF PYMES Laboratorio 2Sucel IbáñezAún no hay calificaciones

- Guía #11 - 3° Bgu EmprendimientoDocumento5 páginasGuía #11 - 3° Bgu EmprendimientoRonal LopezAún no hay calificaciones

- Caso Practico de Auditoria FinancieraDocumento53 páginasCaso Practico de Auditoria FinancieraRafafel Jorge Ucharico Uruchi84% (102)

- Estados Financieros BDODocumento19 páginasEstados Financieros BDOLuisa Fernanda LEYTON RINCON 2100% (1)

- Contabilidad de Costos 8Documento7 páginasContabilidad de Costos 8Pablo Andres FicaAún no hay calificaciones

- 01 Plan de CuentasDocumento3 páginas01 Plan de CuentasAmilcar Colque VasquezAún no hay calificaciones