También podría gustarte

- 3-Contrato Compra-Venta InmuebleDocumento4 páginas3-Contrato Compra-Venta InmuebleAlfonso Genaro Cárdenas Soto72% (29)

- Estados Financieros ResumenDocumento9 páginasEstados Financieros ResumenjoseAún no hay calificaciones

- Conflicto Laboral Informe - Prof HansDocumento10 páginasConflicto Laboral Informe - Prof HansjoseAún no hay calificaciones

- Enfoques y Teorias de LiderazgoDocumento6 páginasEnfoques y Teorias de LiderazgojoseAún no hay calificaciones

- Tesis - Plan Gestion Calidad ConstructoraDocumento149 páginasTesis - Plan Gestion Calidad Constructoramanu_chatAún no hay calificaciones

- Evalucion Final Estadistica 1Documento7 páginasEvalucion Final Estadistica 1erika oviedoAún no hay calificaciones

- Aca 2 FinancieraaaaaDocumento6 páginasAca 2 FinancieraaaaaADRIANA DEL PILAR RODRIGUEZ RODRIGUEZAún no hay calificaciones

- Carta de Invitación Congreso CIFCOM2017 OrlandoDocumento10 páginasCarta de Invitación Congreso CIFCOM2017 OrlandoAlexTomasAún no hay calificaciones

- Preguntas de Las Normas Internacionales de AuditoriaDocumento3 páginasPreguntas de Las Normas Internacionales de AuditoriajoseAún no hay calificaciones

- Plan de ExportacionDocumento64 páginasPlan de ExportacionZully EstradaAún no hay calificaciones

- I.-PRINCIPALES FORMULAS 1. Factor SimpleDocumento6 páginasI.-PRINCIPALES FORMULAS 1. Factor SimplejoseAún no hay calificaciones

- Estado de Cambio en El Patrimonio NetoDocumento21 páginasEstado de Cambio en El Patrimonio NetoAlexander Junior Sandoval Flores100% (1)

- CUA-ADE-AF - UNIDAD 2 - Análisis de Inversiones y Valoración de EmpresasDocumento6 páginasCUA-ADE-AF - UNIDAD 2 - Análisis de Inversiones y Valoración de EmpresasORLANDO MONTOYA CARDONA100% (1)

- CustomerJourney - AlejandroRecioDocumento15 páginasCustomerJourney - AlejandroRecioCustomer PhD Academy100% (1)

- DownloadfileDocumento5 páginasDownloadfileTrámites100% (1)

- Resuemen de EconomiaDocumento7 páginasResuemen de EconomiaVictor Miguel peña huamanAún no hay calificaciones

- Contabilidad Balance GeneralDocumento25 páginasContabilidad Balance GeneralJosé Alexander Centeno SoberanisAún no hay calificaciones

- Apuntes de Contabilidad Tercer SemestreDocumento89 páginasApuntes de Contabilidad Tercer SemestreleonelperezduranAún no hay calificaciones

- Control de Lectura PapER-BitcoinDocumento3 páginasControl de Lectura PapER-Bitcoinangie julieth cetina caroAún no hay calificaciones

- Caso Practico Macroeconomia Und 2Documento7 páginasCaso Practico Macroeconomia Und 2Claudia Patricia Zambrano ReyesAún no hay calificaciones

- DocEconomica - 86945 - 3 - 1 - L - 2018 - 12 - 31 - 22 - 25 - 00 - 000Documento50 páginasDocEconomica - 86945 - 3 - 1 - L - 2018 - 12 - 31 - 22 - 25 - 00 - 000wfaltonAún no hay calificaciones

- Cómo Se Calcula o Determina Una Tasa Predeterminada de CIFDocumento4 páginasCómo Se Calcula o Determina Una Tasa Predeterminada de CIFMariia Joze GuatiiAún no hay calificaciones

- Ejercicio Prestamo EmpleadosDocumento3 páginasEjercicio Prestamo EmpleadosMelanie Guiselle CALLE QUINTEROAún no hay calificaciones

- Santandereana de Concentrados Balance GeneralDocumento2 páginasSantandereana de Concentrados Balance GeneralMaria Fernanda OspinaAún no hay calificaciones

- Parcial Derecho LaboralDocumento14 páginasParcial Derecho LaboralcamilazjAún no hay calificaciones

- Ejemplo Análisis FinancieroDocumento5 páginasEjemplo Análisis FinancieroDiegoAún no hay calificaciones

- TCC ContabilidadDocumento13 páginasTCC ContabilidadJose RomeroAún no hay calificaciones

- Evaluación Del Diagnóstico FinancieroDocumento1 páginaEvaluación Del Diagnóstico FinancieroVaquera VirgüezAún no hay calificaciones

- 1.1 Evolucion de La Informacion FinancieraDocumento7 páginas1.1 Evolucion de La Informacion FinancieraLEOS ALEJANDRO FRANCISCO JAVIER 8Aún no hay calificaciones

- A A A Art 326Documento4 páginasA A A Art 326Diego JoseAún no hay calificaciones

- La Administracion en Entornos TurbulentosDocumento8 páginasLa Administracion en Entornos TurbulentosJeremy MendozaAún no hay calificaciones

- Caso Practico Unidad 3Documento2 páginasCaso Practico Unidad 3lorena sofia garzon sarmientoAún no hay calificaciones

- Actividad 3Documento7 páginasActividad 3Aníbal CabralesAún no hay calificaciones

- Actividad Unidad 2Documento2 páginasActividad Unidad 2Daniela Cogollo EnsunchoAún no hay calificaciones

- Cierre Del Primer Semestre Del AñoDocumento4 páginasCierre Del Primer Semestre Del Añoramón monsalveAún no hay calificaciones

- Caso Practico U3 - Los Estados FinancierosDocumento4 páginasCaso Practico U3 - Los Estados FinancierosGiovanny ParraAún no hay calificaciones

- Actividad de Aprendizaje Unidad 3Documento14 páginasActividad de Aprendizaje Unidad 3Jorge caro OrtegaAún no hay calificaciones

- Preguntas de ContabilidadDocumento8 páginasPreguntas de ContabilidadRafa GalindoAún no hay calificaciones

- Ejercicios de CausaciónDocumento1 páginaEjercicios de CausaciónInes Maria Cortina Cabrera0% (1)

- Importancia de La Integracion en La AdministracionDocumento6 páginasImportancia de La Integracion en La AdministracionINTERNET PRADOS 1Aún no hay calificaciones

- Actividad de Aprendizaje U2Documento5 páginasActividad de Aprendizaje U2AURA CRISTINA SALAZAR MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Tarea 5 Antonio RobalinoDocumento16 páginasTarea 5 Antonio RobalinoIngrid Escobar ArboledaAún no hay calificaciones

- TCC de Contabilidad IIDocumento10 páginasTCC de Contabilidad IIMARIA CLAUDIA TIRADO ALVAREZ100% (1)

- Trabajo Contextualizado NIIF Activos Con Sus ConclusionesDocumento13 páginasTrabajo Contextualizado NIIF Activos Con Sus ConclusionesJuan Carlos Ortega MoralesAún no hay calificaciones

- Preuba Dos Analisis de Estado Financiero Curso SenaDocumento2 páginasPreuba Dos Analisis de Estado Financiero Curso SenaZORAYA RUBIO HDZAún no hay calificaciones

- Ejercicio 5 Iva y RetencionesDocumento5 páginasEjercicio 5 Iva y RetencionesKatheryn PlazaAún no hay calificaciones

- Evaluacion FinalDocumento7 páginasEvaluacion FinalRosso KyeAún no hay calificaciones

- 6 PreguntaDocumento2 páginas6 PreguntazTllLeonardoll HDAún no hay calificaciones

- PREGUNTAS DINAMIZADORAS UNIDAD 3 CONTABILIDAD Año 2020Documento4 páginasPREGUNTAS DINAMIZADORAS UNIDAD 3 CONTABILIDAD Año 2020LUZ MERY MORENO VALBUENAAún no hay calificaciones

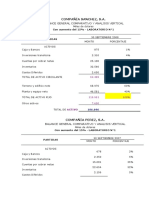

- Compañía SanchezDocumento2 páginasCompañía SanchezJHON JAIRO VERA PILAAún no hay calificaciones

- Cuestionario Administracion Financiera Iipad 2021Documento4 páginasCuestionario Administracion Financiera Iipad 2021Camilo HerreraAún no hay calificaciones

- 93 Examen Unidad 1 Teoria AdministrativaDocumento9 páginas93 Examen Unidad 1 Teoria AdministrativaGloria Cantor GAún no hay calificaciones

- Tipos de Hipotesis y Tipos de ErroresDocumento22 páginasTipos de Hipotesis y Tipos de ErroresRisithas DiazAún no hay calificaciones

- Actividad 2 de Matematica FinancieraDocumento10 páginasActividad 2 de Matematica FinancieraJorge Palomo Dimas100% (1)

- Diapos de Proyecciones y Derivados PDFDocumento20 páginasDiapos de Proyecciones y Derivados PDFJulian GomezAún no hay calificaciones

- Grupo 4-Ejercicio CompletoDocumento46 páginasGrupo 4-Ejercicio CompletoMahv BCAún no hay calificaciones

- Evaluación Unidad 2 Estadistica DescriptivaDocumento14 páginasEvaluación Unidad 2 Estadistica DescriptivaKatherin OrjuelaAún no hay calificaciones

- Eva Final EstadisticaDocumento8 páginasEva Final EstadisticaAngie laraAún no hay calificaciones

- TCC MercadosDocumento12 páginasTCC Mercadoscarolina garciaAún no hay calificaciones

- Tabla de Agentes RetenedoresDocumento1 páginaTabla de Agentes RetenedoresDariani Esther Molina LoraAún no hay calificaciones

- ACTIVIDAD DE APRENDIZAJE DE FINANZA LLDocumento7 páginasACTIVIDAD DE APRENDIZAJE DE FINANZA LLTania Marmol100% (2)

- Taller Unidad 4 Etica O.Documento3 páginasTaller Unidad 4 Etica O.Isabel CristinaAún no hay calificaciones

- 9 y 11Documento2 páginas9 y 11Karen FúnezAún no hay calificaciones

- Actividad de Aprendizaje Fund. de ContabilidadDocumento13 páginasActividad de Aprendizaje Fund. de ContabilidadJuan PerezAún no hay calificaciones

- Trabajo Final de Estadistica InferencialDocumento20 páginasTrabajo Final de Estadistica InferencialInés GómezAún no hay calificaciones

- 5-Compra de Materia Prima e Insumos, Productos Incorporables y EquiposDocumento4 páginas5-Compra de Materia Prima e Insumos, Productos Incorporables y EquiposDavid Navarro100% (1)

- TCC Gestion EmpresarialDocumento13 páginasTCC Gestion EmpresarialLoreima LpAún no hay calificaciones

- Tarea 5Documento4 páginasTarea 5Josselyn Yajaira Macias MaciasAún no hay calificaciones

- Practica Dirigida 02 - Operaciones Contables PDFDocumento3 páginasPractica Dirigida 02 - Operaciones Contables PDFShekinah CanalesAún no hay calificaciones

- Temario Conta Área-IIIDocumento14 páginasTemario Conta Área-IIIikerrivasAún no hay calificaciones

- Semestral Adm Financiera - 2021Documento7 páginasSemestral Adm Financiera - 2021Profesor Alfredo RiosAún no hay calificaciones

- Analisis E Intepretacion de Estados FinancierosDocumento5 páginasAnalisis E Intepretacion de Estados FinancierosJESICA LLICAHUA HUACHACAAún no hay calificaciones

- HabilidadDocumento1 páginaHabilidadjoseAún no hay calificaciones

- Formulas GlobalesDocumento3 páginasFormulas GlobalesjoseAún no hay calificaciones

- Practica Calificada Interes CompuestoDocumento3 páginasPractica Calificada Interes CompuestojoseAún no hay calificaciones

- Intereses GeneralesDocumento11 páginasIntereses GeneralesjoseAún no hay calificaciones

- Enfoques y Teorias de LiderazgoDocumento6 páginasEnfoques y Teorias de LiderazgojoseAún no hay calificaciones

- El Estado Peruano Trabajo Vi CicloDocumento14 páginasEl Estado Peruano Trabajo Vi CiclojoseAún no hay calificaciones

- Acta de Compromiso Institucional SCI 2017Documento2 páginasActa de Compromiso Institucional SCI 2017joseAún no hay calificaciones

- El Consumidor en La Microeconomía ModernaDocumento6 páginasEl Consumidor en La Microeconomía ModernaSofia CamposAún no hay calificaciones

- Reglamento de Pasantia Supervisada FCE UNADocumento15 páginasReglamento de Pasantia Supervisada FCE UNARita Astrid Arévalos CajesAún no hay calificaciones

- Semana 1Documento52 páginasSemana 1hectorjuliansanchezramosAún no hay calificaciones

- Control 4Documento3 páginasControl 4Omar parraAún no hay calificaciones

- Definición de Nota de DébitoDocumento6 páginasDefinición de Nota de DébitoHarold Yesid MolanoAún no hay calificaciones

- 1.CUESTIONARIO SOBRE COSTOS EN EL MANTENIMIENTO - Docx DMBDocumento4 páginas1.CUESTIONARIO SOBRE COSTOS EN EL MANTENIMIENTO - Docx DMBDanniel Montilla BravoAún no hay calificaciones

- FMF R129ReglamentoDocumento14 páginasFMF R129ReglamentoPedroParamoAún no hay calificaciones

- Retenciones Isr Julio 2016Documento80 páginasRetenciones Isr Julio 2016Marco Tulio RuizAún no hay calificaciones

- Buenas Prácticas para AsturiasDocumento124 páginasBuenas Prácticas para AsturiasMichelinAún no hay calificaciones

- Formato - Ats - ARL SURADocumento5 páginasFormato - Ats - ARL SURAIsis Milena Martinez CardenasAún no hay calificaciones

- Sociedad Anónima CerradaDocumento12 páginasSociedad Anónima CerradaAnonymous fHhJX0V8qAún no hay calificaciones

- Análisis de La Cadena de La YucaDocumento56 páginasAnálisis de La Cadena de La YucaErick CastilloAún no hay calificaciones

- FordismoDocumento7 páginasFordismoCarolina VasquezAún no hay calificaciones

- Señales de Alerta FianzasDocumento16 páginasSeñales de Alerta FianzasPerla Rojas SantaellaAún no hay calificaciones

- Formato SicadDocumento2 páginasFormato SicadCristian PalumboAún no hay calificaciones

- EA. Areas de Logistica y Cadena de Valor U1Documento4 páginasEA. Areas de Logistica y Cadena de Valor U1gabrielaAún no hay calificaciones

- Proyecto Operaciones IIDocumento24 páginasProyecto Operaciones IIGisella CamposAún no hay calificaciones

- Sem05 06 Punto EquilibrioDocumento15 páginasSem05 06 Punto EquilibriolissetAún no hay calificaciones

- Avance 2 Matematica FinancieraDocumento4 páginasAvance 2 Matematica FinancieraJennifer GomezAún no hay calificaciones

- Producto Central OfflineDocumento206 páginasProducto Central OfflineCristian Sánchez LaraAún no hay calificaciones

- Mercadeo de PeluqueriaDocumento154 páginasMercadeo de PeluqueriaAlexandra Helena Bilbao SanchezAún no hay calificaciones

- Cuestionario Rac-01 2017 Ing. ComercialDocumento6 páginasCuestionario Rac-01 2017 Ing. ComercialNava Encinas NicolasAún no hay calificaciones

- ACTA de COMPROMISO Quioscos y Cafeteria Saludables FINALDocumento3 páginasACTA de COMPROMISO Quioscos y Cafeteria Saludables FINALsofia100% (1)