También podría gustarte

- EJERCICIOS Ecuaciones de Valor EquivalentesDocumento6 páginasEJERCICIOS Ecuaciones de Valor EquivalentesKarla Evar75% (4)

- Empresa Corporación Real S.A.C Aa4Documento9 páginasEmpresa Corporación Real S.A.C Aa4Oscar Coronado100% (2)

- Practica 2020Documento19 páginasPractica 2020Edgar Maldonado50% (2)

- TallerDocumento10 páginasTallerDiana Jennifer GARZON MACIASAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento23 páginasBalance General y Estado de ResultadoskidarmaAún no hay calificaciones

- 1 EjerciciosDocumento23 páginas1 EjerciciosJulio Cesar CastilloAún no hay calificaciones

- Estados FinancierosDocumento23 páginasEstados FinancierosCleissy CQAún no hay calificaciones

- Guía Didáctica - 5 Flujo CajaDocumento14 páginasGuía Didáctica - 5 Flujo CajaCaro GaitanAún no hay calificaciones

- Antologia de Conta MariselDocumento46 páginasAntologia de Conta MariselJohanna Hio VargasAún no hay calificaciones

- Estados FinancierosDocumento30 páginasEstados FinancierosKattia RamírezAún no hay calificaciones

- CuestionarioDocumento9 páginasCuestionarioguait9Aún no hay calificaciones

- Balance General y Estado de Ganancias y PerdidasDocumento24 páginasBalance General y Estado de Ganancias y PerdidasLuis Valdivia100% (1)

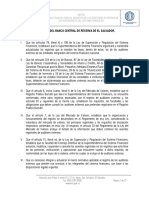

- Semana 11 cONTABILIDAD bANCARIADocumento169 páginasSemana 11 cONTABILIDAD bANCARIAYeli Anais LlontopAún no hay calificaciones

- Guia Pedagogica Contabilidad Bancaria Estados Finncieros (1) CORREGIDO POR LEOLIPMARDocumento8 páginasGuia Pedagogica Contabilidad Bancaria Estados Finncieros (1) CORREGIDO POR LEOLIPMARLeolipmarAún no hay calificaciones

- Topicos de ContabilidadDocumento37 páginasTopicos de ContabilidadCarlos Alberto HiSa100% (2)

- Investigacion ContabilidadDocumento4 páginasInvestigacion ContabilidadZuly BrissAún no hay calificaciones

- Presentacion - Taller de Finanzas para No FinancierosDocumento69 páginasPresentacion - Taller de Finanzas para No FinancierosIng. Alejandro Hernández B.Aún no hay calificaciones

- Auditoria Del Capital Social (Caso Práctico)Documento18 páginasAuditoria Del Capital Social (Caso Práctico)guait9100% (1)

- Estados FinancierosDocumento29 páginasEstados FinancierosNatalia KatherineAún no hay calificaciones

- Delitos Tributarios SATDocumento47 páginasDelitos Tributarios SATLuzdari NoriegaAún no hay calificaciones

- CPNC Modulo Vi Material UnmsmDocumento14 páginasCPNC Modulo Vi Material Unmsmed winAún no hay calificaciones

- PP A2Documento10 páginasPP A2Andre Salazar100% (1)

- Semana 2 - Objetivo de Los Estados FinancierosDocumento41 páginasSemana 2 - Objetivo de Los Estados FinancierosCreyleon Guzman Navarro0% (1)

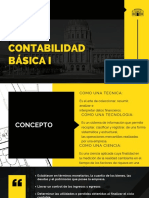

- Contabilidad Básica IDocumento29 páginasContabilidad Básica Ivictor alvarezAún no hay calificaciones

- Taller 4 Balance GeneralDocumento13 páginasTaller 4 Balance GeneralDistrialturas Salud Laboral0% (1)

- Grupo5 AA4Documento18 páginasGrupo5 AA4Oscar CoronadoAún no hay calificaciones

- Unidad Iii Proceso de Registro Operac. ContDocumento19 páginasUnidad Iii Proceso de Registro Operac. ContMarlonn piche ajinAún no hay calificaciones

- Tarea Modulo 3Documento8 páginasTarea Modulo 3samed brionesAún no hay calificaciones

- Estados de Situacion FinancieraDocumento20 páginasEstados de Situacion Financierawolf0% (1)

- Clase #1 Historia e Importancia de La ContabilidadDocumento14 páginasClase #1 Historia e Importancia de La ContabilidadEdwin Dario Rayo PlazasAún no hay calificaciones

- Decreto 2649 y 2650 Ley 1314 (NIIF)Documento7 páginasDecreto 2649 y 2650 Ley 1314 (NIIF)Raúl Enrique Navarro BerdugoAún no hay calificaciones

- Estados FinancierosDocumento26 páginasEstados FinancierosGama Cayo VeraAún no hay calificaciones

- FM - Semana 3 - Ratios FinancierosDocumento5 páginasFM - Semana 3 - Ratios FinancierosAlejandro BazanAún no hay calificaciones

- Caso 4 Preparación de Estados Financieros Boutique CatzoneDocumento4 páginasCaso 4 Preparación de Estados Financieros Boutique CatzonejorgeAún no hay calificaciones

- Cuestionario Evaluacion FinancieraDocumento5 páginasCuestionario Evaluacion Financieranorma bonifacio condoriAún no hay calificaciones

- ICO - U3 - A2 - MEPP - Procedimiento de Elaboración de Estados FinancierosDocumento11 páginasICO - U3 - A2 - MEPP - Procedimiento de Elaboración de Estados FinancierosMercy BooAún no hay calificaciones

- Carmen Garrido s5Documento7 páginasCarmen Garrido s5carmen garridoAún no hay calificaciones

- Finanzas Generales: UNIDAD 3: Información FinancieraDocumento8 páginasFinanzas Generales: UNIDAD 3: Información FinancieraBlan KissAún no hay calificaciones

- Tema No. 2 Ecuacion Basica Cont Basica AdmiDocumento46 páginasTema No. 2 Ecuacion Basica Cont Basica AdmiNicole CardenasAún no hay calificaciones

- Flujo de EfectivoB2019Documento26 páginasFlujo de EfectivoB2019Daniel Menes DíazAún no hay calificaciones

- Actividad 1Documento3 páginasActividad 1SOLANGE CAMILA OLAYA MAHECHAAún no hay calificaciones

- Actividad 1Documento3 páginasActividad 1SOLANGE CAMILA OLAYA MAHECHAAún no hay calificaciones

- Clase3 DGDocumento31 páginasClase3 DGstewartbasic1993Aún no hay calificaciones

- Practica IiDocumento5 páginasPractica IiEstefany OzoriaAún no hay calificaciones

- Plan de NegociosDocumento8 páginasPlan de NegociosYEINELYSAún no hay calificaciones

- Archivoadjunto 2 25 02 22 13 18 09 16407Documento9 páginasArchivoadjunto 2 25 02 22 13 18 09 16407Katherine Irias NuñezAún no hay calificaciones

- Estados de Situacion FinancieraDocumento8 páginasEstados de Situacion FinancieraLopez Villacrez Prosheily100% (1)

- Fundamentos de Contabilidad 2019Documento38 páginasFundamentos de Contabilidad 2019lucianoAún no hay calificaciones

- Balance y Estado de GypDocumento17 páginasBalance y Estado de Gypsandra benitezAún no hay calificaciones

- Estados de PatrimonioDocumento12 páginasEstados de PatrimonioLiliannys RojasAún no hay calificaciones

- Practica Contable 1Documento8 páginasPractica Contable 1Leu GomezAún no hay calificaciones

- Escobar Nancy Act2Documento11 páginasEscobar Nancy Act2perla2808Aún no hay calificaciones

- Ico U3 A2 AnbsDocumento4 páginasIco U3 A2 AnbsCindy JanethAún no hay calificaciones

- Flujo de Caja Chica y Conciliacion BancariaDocumento7 páginasFlujo de Caja Chica y Conciliacion Bancariaarnelly gordilloAún no hay calificaciones

- Análisis Financiero - Finanzas IDocumento20 páginasAnálisis Financiero - Finanzas IOscar Enrique Estrada García100% (33)

- Ciclo ContableDocumento15 páginasCiclo ContableJulieth QuitianAún no hay calificaciones

- 01 - Estados FinancierosDocumento32 páginas01 - Estados FinancieroskarenAún no hay calificaciones

- Estadosfinancieros SESION 03Documento28 páginasEstadosfinancieros SESION 03Max Ruiz NizamaAún no hay calificaciones

- Plan Contable - Isam 2022Documento40 páginasPlan Contable - Isam 2022Juan SanchezAún no hay calificaciones

- Cesar AltamiranoDocumento3 páginasCesar AltamiranoRoberto VasquezAún no hay calificaciones

- Guia N°1 - PRE CALCULODocumento4 páginasGuia N°1 - PRE CALCULOJorgeAún no hay calificaciones

- Guia-Laboratorio-No-2-Simulador GNS3-v2Documento10 páginasGuia-Laboratorio-No-2-Simulador GNS3-v2Kevin Josue Villalta MuñozAún no hay calificaciones

- Cambio de GerenteDocumento2 páginasCambio de GerenteAnonymous OdzGN5b3qt100% (1)

- Entregable 01 Relaciones Laborales (Jhonatan)Documento6 páginasEntregable 01 Relaciones Laborales (Jhonatan)Milenka Garcia VillegasAún no hay calificaciones

- Cuaderno de Protocolo 2Documento3 páginasCuaderno de Protocolo 2Diego ObandoAún no hay calificaciones

- Laboratorio1 OPU115Documento41 páginasLaboratorio1 OPU115Fatima Elizabeth Martinez AmayaAún no hay calificaciones

- Herramientas CASE y ModeladoDocumento3 páginasHerramientas CASE y ModeladoIrving OrdoñezAún no hay calificaciones

- Correcciones MetodologiaDocumento19 páginasCorrecciones MetodologiaLaurita Gereda LopezAún no hay calificaciones

- Pca Dirigida No 4 Planeacion de La Capacidad 245 0Documento7 páginasPca Dirigida No 4 Planeacion de La Capacidad 245 0cem20814100% (1)

- NRP 16 PDFDocumento21 páginasNRP 16 PDFYu LiAún no hay calificaciones

- Calidad en La ConstrucciónDocumento34 páginasCalidad en La ConstrucciónYomiraMoralesChoqueAún no hay calificaciones

- Contadores LogixproDocumento12 páginasContadores LogixproKatty SaucedaAún no hay calificaciones

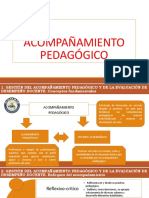

- Stión Del Acompañamiento Pedagógico y Evaluación de Desempeño DocenteDocumento8 páginasStión Del Acompañamiento Pedagógico y Evaluación de Desempeño DocenteWilmer Huanca RiveraAún no hay calificaciones

- Sentencia TSJ Valencia BlascoDocumento274 páginasSentencia TSJ Valencia Blascot_arinezAún no hay calificaciones

- Calculo de La Huella EcologicaDocumento5 páginasCalculo de La Huella EcologicaChristian HiramAún no hay calificaciones

- Designacion de Los Tornillos Ansi PDFDocumento5 páginasDesignacion de Los Tornillos Ansi PDFFernando JuarezAún no hay calificaciones

- El Pensamiento de Clóvis Beviláqua y Su Impacto en Los Debates Jurídicos Argentinos de La Primera Mitad Del Siglo XXDocumento19 páginasEl Pensamiento de Clóvis Beviláqua y Su Impacto en Los Debates Jurídicos Argentinos de La Primera Mitad Del Siglo XXLiliana SenaAún no hay calificaciones

- Formulario Nuevo 2023Documento4 páginasFormulario Nuevo 2023Victor MaflaAún no hay calificaciones

- Habeas Corpus ConexoDocumento7 páginasHabeas Corpus ConexoLuis Daniel Romero CamposAún no hay calificaciones

- Actividad 2 - Ensayo - Pensamiento Evolutivo de La GTHDocumento5 páginasActividad 2 - Ensayo - Pensamiento Evolutivo de La GTHSandra DiazAún no hay calificaciones

- E.G Tesis 1Documento166 páginasE.G Tesis 1Emely Del SaltoAún no hay calificaciones

- Fallo Yunissi Sobre PAGARÉ DE CONSUMO - 21-12-2020Documento15 páginasFallo Yunissi Sobre PAGARÉ DE CONSUMO - 21-12-2020Milagritos GonzalezAún no hay calificaciones

- BCP Plantilla - Septiembre 2016 - PresentarDocumento5 páginasBCP Plantilla - Septiembre 2016 - PresentarJuan Abel Callupe CuevaAún no hay calificaciones

- Ejemplos de Proteccion Pasiva y ActivaDocumento5 páginasEjemplos de Proteccion Pasiva y ActivaJenifer RGAún no hay calificaciones

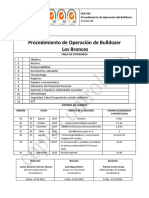

- DLB 001 Procedimiento de Bulldozer REV.06 - ModificadoDocumento26 páginasDLB 001 Procedimiento de Bulldozer REV.06 - ModificadoCristian LecarosAún no hay calificaciones

- Acuerdos de Cooperacion Internacional...Documento36 páginasAcuerdos de Cooperacion Internacional...Sally MaguiñaAún no hay calificaciones

- Plan de InvestigacionDocumento7 páginasPlan de InvestigacionYunier GamboaAún no hay calificaciones

- Foda FormatoDocumento1 páginaFoda FormatoMaría IgnaciaAún no hay calificaciones