0% encontró este documento útil (0 votos)

702 vistas7 páginasEjercicios de Impuestos

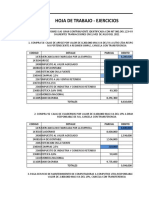

Este documento explica los procedimientos contables para registrar transacciones comerciales entre contribuyentes de diferentes regímenes tributarios en Colombia. Detalla las cuentas contables involucradas en la compra y venta de mercancías, el registro del IVA, las retenciones en la fuente y el pago de impuestos según si la transacción se da entre grandes contribuyentes, régimen común o régimen simplificado.

Cargado por

Harold HernandezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

702 vistas7 páginasEjercicios de Impuestos

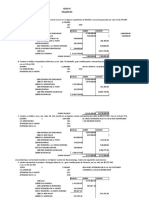

Este documento explica los procedimientos contables para registrar transacciones comerciales entre contribuyentes de diferentes regímenes tributarios en Colombia. Detalla las cuentas contables involucradas en la compra y venta de mercancías, el registro del IVA, las retenciones en la fuente y el pago de impuestos según si la transacción se da entre grandes contribuyentes, régimen común o régimen simplificado.

Cargado por

Harold HernandezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd