100% encontró este documento útil (1 voto)

215 vistas30 páginasEstado de Resultados PDF

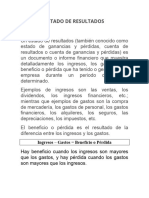

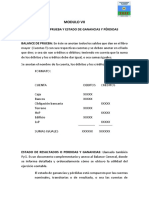

El documento proporciona información sobre el estado de resultados de una empresa con corte a junio de 2022. Incluye la clasificación del estado de resultados bajo normas colombianas, internacionales por función y por naturaleza. Además, presenta los ingresos, costos, gastos y otros conceptos con sus respectivos valores para elaborar el estado de resultados.

Cargado por

Carl JohnsonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

215 vistas30 páginasEstado de Resultados PDF

El documento proporciona información sobre el estado de resultados de una empresa con corte a junio de 2022. Incluye la clasificación del estado de resultados bajo normas colombianas, internacionales por función y por naturaleza. Además, presenta los ingresos, costos, gastos y otros conceptos con sus respectivos valores para elaborar el estado de resultados.

Cargado por

Carl JohnsonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd