También podría gustarte

- Ejercicios Renta Liquida ImponibleDocumento19 páginasEjercicios Renta Liquida Imponiblekarsepta50% (6)

- Tarea - Ensayo de Los Instrumentos y Aspectos MonetariosDocumento7 páginasTarea - Ensayo de Los Instrumentos y Aspectos MonetariosSintia Carrasco PadillaAún no hay calificaciones

- Contrato de Trabajo TareaDocumento2 páginasContrato de Trabajo TareaJordan MelAún no hay calificaciones

- Estados de ResultadosDocumento32 páginasEstados de ResultadosOlga GomezAún no hay calificaciones

- Tema 5 ExistenciasDocumento63 páginasTema 5 Existenciasdavillalain8162Aún no hay calificaciones

- Contrato A Plazo Fijo Por Incremento de ActividadDocumento2 páginasContrato A Plazo Fijo Por Incremento de Actividadsetty1000Aún no hay calificaciones

- Técnica de ValuaciónDocumento8 páginasTécnica de ValuaciónAlice RiozAún no hay calificaciones

- Huarancca, Luis (Sem02)Documento5 páginasHuarancca, Luis (Sem02)Luis alberto HuaranccaAún no hay calificaciones

- MicrotareaDocumento4 páginasMicrotareabasy celesteAún no hay calificaciones

- Frontera de Posibilidades de ProducciónDocumento26 páginasFrontera de Posibilidades de ProducciónRosita SaraiAún no hay calificaciones

- Evaluacion Diagnostica - Contabilidad Empresarial - Zegel IpaeDocumento9 páginasEvaluacion Diagnostica - Contabilidad Empresarial - Zegel IpaeCissy CordovaAún no hay calificaciones

- Familias de Palabras 2° GradoDocumento2 páginasFamilias de Palabras 2° GradoNelson Enrique Rodríguez LaguadoAún no hay calificaciones

- Trabajo de Estados FinancierosDocumento46 páginasTrabajo de Estados FinancierosYuri Yanama Vargas100% (3)

- Ensayo Planta BackusDocumento7 páginasEnsayo Planta BackusADRIAN ORTEGA GALICIOAún no hay calificaciones

- Sistema BantotalDocumento15 páginasSistema BantotalJuan Diego AponteAún no hay calificaciones

- Tarea N.1Documento6 páginasTarea N.1Dominic TorettoAún no hay calificaciones

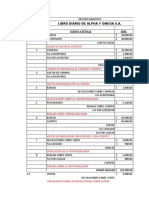

- Balance de ComprobacionDocumento4 páginasBalance de ComprobacionThaliaAún no hay calificaciones

- Balance de ComprobaciónDocumento5 páginasBalance de ComprobaciónRolando Palacios BarberanAún no hay calificaciones

- Yoguis ListoDocumento22 páginasYoguis ListoELIANNEAún no hay calificaciones

- Cadena de Valor y Cadena de Valor Pública, Elton MayoDocumento9 páginasCadena de Valor y Cadena de Valor Pública, Elton MayoHarolStevenMuñozLadinoAún no hay calificaciones

- 01 La Aprobación de La Ley en La Legislación PeruanaDocumento20 páginas01 La Aprobación de La Ley en La Legislación PeruanaVictor SaulAún no hay calificaciones

- Planeamiento Estratégico Dinvino Señor ToursDocumento72 páginasPlaneamiento Estratégico Dinvino Señor ToursJhean Carlos VelasqueAún no hay calificaciones

- Cabrera Hernández Plan AutomotrizDocumento166 páginasCabrera Hernández Plan AutomotrizAlfredo Juan Navarro VélezAún no hay calificaciones

- Intervención Estatal en El Mercado Competitivo y Mercado MonopólicoDocumento21 páginasIntervención Estatal en El Mercado Competitivo y Mercado MonopólicoBella Luz Lezameta BellidoAún no hay calificaciones

- Renta de Quinta CategoriaDocumento18 páginasRenta de Quinta CategoriaLuisaPlasenciaAún no hay calificaciones

- Mapa Conceptual de Gestión de Ventas - Página 2 PDFDocumento1 páginaMapa Conceptual de Gestión de Ventas - Página 2 PDFLIZETH MORENO RODRIGUEZAún no hay calificaciones

- Manual de Instalacion Demo Golden 6.0Documento19 páginasManual de Instalacion Demo Golden 6.0Jackeline PaolaAún no hay calificaciones

- Descubra SQL TPVDocumento11 páginasDescubra SQL TPVDistritoKAún no hay calificaciones

- CPM PertDocumento67 páginasCPM PertDiego RodriguezAún no hay calificaciones

- Proyecto CocoDocumento21 páginasProyecto CocowilyAún no hay calificaciones

- Importancia Del Outsourcing en Las EmpresasDocumento2 páginasImportancia Del Outsourcing en Las EmpresaschikomarqAún no hay calificaciones

- Manual de Servicios Web Api - SIRE - Ventas v18Documento76 páginasManual de Servicios Web Api - SIRE - Ventas v18Sistemas BongAún no hay calificaciones

- Diferencia Entre Costos Estándar y Costos RealesDocumento1 páginaDiferencia Entre Costos Estándar y Costos RealesLADY VANNESA MENDEZ OBANDOAún no hay calificaciones

- Llevado de Libros ContablesDocumento14 páginasLlevado de Libros ContablesFernando Astete Durand0% (1)

- SESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSDocumento26 páginasSESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSPilar Chiquez GrausAún no hay calificaciones

- Regimen GeneralDocumento3 páginasRegimen GeneralValeria ReyesAún no hay calificaciones

- Facturacion ElectronicaDocumento25 páginasFacturacion ElectronicaGruelas GruelasAún no hay calificaciones

- Analisis Pesqueria de Anchoveta en El PeruDocumento80 páginasAnalisis Pesqueria de Anchoveta en El PeruCórdova Calle JCAún no hay calificaciones

- Analisis de La Nic 12Documento4 páginasAnalisis de La Nic 12JOEL BRANDON CORNEJO MANRIQUEAún no hay calificaciones

- Informe 3 - Diagrama ResumenDocumento8 páginasInforme 3 - Diagrama ResumenJosué BatakTravisAún no hay calificaciones

- Costo de Calidad y No CalidadDocumento26 páginasCosto de Calidad y No CalidadSergio Andres Muñoz SilvaAún no hay calificaciones

- Sis ContDocumento2 páginasSis ContElyta ACAún no hay calificaciones

- Prospecto240809 AlicorpDocumento114 páginasProspecto240809 AlicorpEver Mallqui CastilloAún no hay calificaciones

- 1 - Conceptualizacion Del CostoDocumento46 páginas1 - Conceptualizacion Del CostoCarlos EnriquezAún no hay calificaciones

- Formato de Solicitud de Correccion de Errores en Constancia de Detracciones1Documento2 páginasFormato de Solicitud de Correccion de Errores en Constancia de Detracciones1LESLY ARCEAún no hay calificaciones

- Manual de HidrostalDocumento2 páginasManual de HidrostalmarcoAún no hay calificaciones

- Planilla Nuevo Formato EjemploDocumento4 páginasPlanilla Nuevo Formato EjemploMAGALY CUBAS CALDERONAún no hay calificaciones

- 5 2012Documento5 páginas5 2012ZAMIRA GARTAún no hay calificaciones

- Acciones CorporativasDocumento8 páginasAcciones CorporativasDaniel Solon MendozaAún no hay calificaciones

- Brochure - Análisis de Datos y Econometría Aplicada Con R - 2019 PDFDocumento10 páginasBrochure - Análisis de Datos y Econometría Aplicada Con R - 2019 PDFmarcoAún no hay calificaciones

- Transporte-Terrestre IDocumento37 páginasTransporte-Terrestre ILisett Ambar ChambiAún no hay calificaciones

- Aporte Por RegulaciónDocumento9 páginasAporte Por RegulacióngudermanAún no hay calificaciones

- EjerciciosDocumento6 páginasEjerciciosJVALESCARRILLOAún no hay calificaciones

- Procedimiento de Fiscalizacion Del Aporte Por Regulacion de OsinergminDocumento15 páginasProcedimiento de Fiscalizacion Del Aporte Por Regulacion de OsinergminJuan Jose Javier JaraAún no hay calificaciones

- Balance de 8 Columnas - EconomiaDocumento3 páginasBalance de 8 Columnas - EconomiapedrodotnetAún no hay calificaciones

- Trabajo de Documentación MercantilDocumento11 páginasTrabajo de Documentación MercantilPablo Leonardo Gutiérrez DíazAún no hay calificaciones

- Proyecto de TesisDocumento6 páginasProyecto de Tesisjhoni100% (1)

- El Estado de Resultados WordDocumento4 páginasEl Estado de Resultados WordWill IzquierdoAún no hay calificaciones

- Qué Es Un Estado de Resultados y Cómo Hacer Uno (Incluye Estructura y Ejemplo)Documento13 páginasQué Es Un Estado de Resultados y Cómo Hacer Uno (Incluye Estructura y Ejemplo)Alberto BelfonteAún no hay calificaciones

- Estados de ResultadoDocumento17 páginasEstados de ResultadoAbraham Muttel ArayaAún no hay calificaciones

- Qué Es Un Estado de Resultados y Cómo Hacer UnoDocumento11 páginasQué Es Un Estado de Resultados y Cómo Hacer UnoLidia Perez CastilloAún no hay calificaciones

- Qué Es Un Estado de Resultados y Cómo Hacer UnoDocumento11 páginasQué Es Un Estado de Resultados y Cómo Hacer Unorodrigoqx58Aún no hay calificaciones

- Taller + GuiaDocumento4 páginasTaller + Guiajordan david SanchezAún no hay calificaciones

- Analisis Vertical Empresa Almacenes La 14 DM - Formato 12/31/2008 12/31/2009 12/31/2010Documento29 páginasAnalisis Vertical Empresa Almacenes La 14 DM - Formato 12/31/2008 12/31/2009 12/31/2010eric owenAún no hay calificaciones

- Curso de Finanzas 2023 Clase 3Documento12 páginasCurso de Finanzas 2023 Clase 3Donovan AponteAún no hay calificaciones

- SAC Balance General Expresado en Miles de Nuevos SolesDocumento23 páginasSAC Balance General Expresado en Miles de Nuevos SoleshgjhgjhgjAún no hay calificaciones

- CASO-EMPRESA-ABC FinalDocumento11 páginasCASO-EMPRESA-ABC FinalRaquel RojasAún no hay calificaciones

- Laminas Modulo I. Analisis FinancieroDocumento40 páginasLaminas Modulo I. Analisis Financierovictorias victorias100% (1)

- Taller E.R. AnalisisDocumento7 páginasTaller E.R. AnalisisPaola PradaAún no hay calificaciones

- Qué Son Los Estados FinancierosDocumento49 páginasQué Son Los Estados FinancierosQ-Corade JalapaAún no hay calificaciones

- CPPC Formulas FINDocumento52 páginasCPPC Formulas FINReinaldo VallejosAún no hay calificaciones

- Introducción A Costos Industriales - Primer Cuatrimestre 2019Documento104 páginasIntroducción A Costos Industriales - Primer Cuatrimestre 2019Emanuel MedinaAún no hay calificaciones

- Informe de Finanzas 2Documento7 páginasInforme de Finanzas 2AndresMorenoAún no hay calificaciones

- Formato Proceso ContableDocumento33 páginasFormato Proceso ContableYohan HerreraAún no hay calificaciones

- Caso International Paper Co EFEDocumento1 páginaCaso International Paper Co EFEMaria Del Mar LenisAún no hay calificaciones

- Ejercicios Costos - Practica 02Documento25 páginasEjercicios Costos - Practica 02Alberto Andre Barboza VeraAún no hay calificaciones

- Instructivo RD012 2021EF5103Documento9 páginasInstructivo RD012 2021EF5103Rocio Avila AguilarAún no hay calificaciones

- Tarea Unidad 2 Ecuaciòn ContableDocumento8 páginasTarea Unidad 2 Ecuaciòn ContableValeria DiazAún no hay calificaciones

- Presentacion de Eeff Segun La SBSDocumento11 páginasPresentacion de Eeff Segun La SBSJeanpier Jeysson VelardeAún no hay calificaciones

- Balance TareaDocumento5 páginasBalance TareaJUAN SEBASTIAN AGUIRRE ROMEROAún no hay calificaciones

- Ejercicio A Inv. Perpetuos 2Documento15 páginasEjercicio A Inv. Perpetuos 2joseAún no hay calificaciones

- Tarea 02 de Conatbilidad LLDocumento4 páginasTarea 02 de Conatbilidad LLglorissel100% (1)

- Ejercicios de Balance y Cuenta PygDocumento10 páginasEjercicios de Balance y Cuenta PygClaudia González ReisAún no hay calificaciones

- Analisis de Los Estados Financieros-Grupo 1Documento21 páginasAnalisis de Los Estados Financieros-Grupo 1Galin Silva GaonaAún no hay calificaciones

- Trabajo Listo Tema IDocumento22 páginasTrabajo Listo Tema Inerys rojasAún no hay calificaciones

- Contabilidad StellaDocumento22 páginasContabilidad StellaStella VerdunAún no hay calificaciones

- Análisis de Estados FinancierosDocumento5 páginasAnálisis de Estados FinancierosLuis GarciaAún no hay calificaciones

- Rendición Anual de Cuentas en Sa (Lectura 3)Documento3 páginasRendición Anual de Cuentas en Sa (Lectura 3)BENECIO MACHACAAún no hay calificaciones

- Tapia (2016)Documento22 páginasTapia (2016)Ivan Gaspar MedinaAún no hay calificaciones